Điểm đầu tư nóng nhất châu Á

7 tháng đầu năm, NHNN mua được lượng lớn ngoại tệ bổ sung dự trữ ngoại hối

VPBank đang "phanh gấp"?

Quỹ đầu tư của Chính phủ Singapore có thể rót 600 triệu USD vào Vietcombank

Tăng mạnh chi phí quảng cáo, lợi nhuận quý 2 của Dược Hậu Giang vẫn sụt giảm so với cùng kỳ 2015

Riêng trong quý 2, chi phí nhân viên Dược Hậu Giang đã tăng gấp 5 lần cùng kỳ 2015 lên 57 tỷ đồng. Trong khi đó, chi phí quảng cáo tăng gấp rưỡi lên 60 tỷ đồng. Từ đầu năm tới nay, công ty cũng chi ra 110 tỷ đồng cho hoạt động quảng cáo, tăng gấp đôi cùng kỳ 2015.

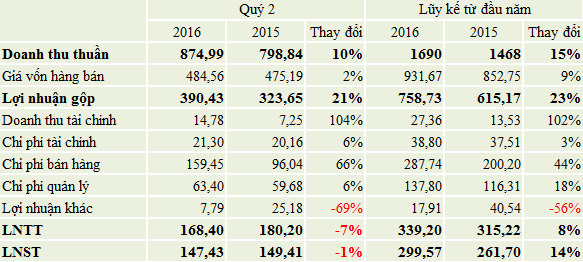

Theo báo cáo tài chính vừa được công bố của CTCP Dược Hậu Giang (DHG), doanh thu thuần trong quý 2/2016 của công ty đạt 875 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Giá vốn hàng bán trong kỳ chỉ tăng nhẹ 2% giúp lãi gộp Dược Hậu Giang đạt 390,43 tỷ đồng, tăng 21%.

Trong kỳ, doanh thu tài chính Dược Hậu Giang tăng gấp đôi lên gần 15 tỷ đồng chủ yếu nhờ sự gia tăng của lãi tiền gửi.

Các chi phí phát sinh trong kỳ của Dược Hậu Giang đều gia tăng, đặc biệt chi phí bán hàng tăng 66% lên xấp xỉ 160 tỷ đồng. Trong đó, việc tăng mạnh của chi phí bán hàng chủ yếu đến từ việc tăng chi phí nhân viên và chi phí quảng cáo.

Riêng trong quý 2, chi phí nhân viên Dược Hậu Giang đã tăng gấp 5 lần cùng kỳ 2015 lên 57 tỷ đồng. Trong khi đó, chi phí quảng cáo tăng gấp rưỡi lên 60 tỷ đồng. Từ đầu năm tới nay, công ty cũng chi ra 110 tỷ đồng cho hoạt động quảng cáo, tăng gấp đôi cùng kỳ 2015.

Sau khi trừ đi các chi phí phát sinh, Dược Hậu Giang ghi nhận 168,4 tỷ đồng lợi nhuận trước thuế, giảm nhẹ 7% so với quý 2/2015.

Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế Dược Hậu Giang tăng 8% so với cùng kỳ 2015 lên 339,2 tỷ đồng, tương ứng hoàn thành 45% kế hoạch năm 2016. EPS 6 tháng của công ty tương ứng 3.091 đồng.

Tại thời điểm cuối quý 2/2016, tổng tài sản Dược Hậu Giang đạt 3.502 tỷ đồng, trong đó giá trị khoản phải thu ngắn hạn khách hàng chiếm 435 tỷ đồng, giảm 135 tỷ đồng so với đầu năm.

Mới đây, Taisho Pharmaceutical- chủ sở hữu nước tăng lực Lipovitan đã mua vào 21,3 triệu cổ phiếu DHG, tương ứng tỷ lệ sở hữu 24,5% và trở thành cổ đông lớn thứ 2 tại Dược Hậu Giang, sau SCIC.

VCS lãi trước thuế 184 tỷ đồng trong quý 2, tăng 54% so với cùng kỳ 2015

Lũy kế 6 tháng, lợi nhuận trước thuế VCS tăng 85% so với cùng kỳ năm trước lên 358 tỷ đồng, tương ứng hoàn thành 60% kế hoạch cả năm 2016. EPS 6 tháng đạt 6.287 đồng.

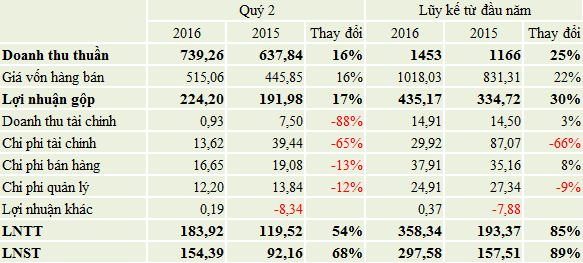

CTCP Đá thạch anh cao cấp VCS vừa công bố báo cáo tài chính hợp nhất quý 2/2016.

Theo đó, doanh thu thuần quý 2 của VCS đạt 739,26 tỷ đồng, tăng 16% so với cùng kỳ năm 2015. Giá vốn hàng bán trong kỳ cũng tăng tương ứng 16% khiến lãi gộp VCS đạt 224,2 tỷ đồng.

Trong kỳ, doanh thu tài chính VCS chỉ còn chưa đến 1 tỷ đồng do lãi tiền gửi, cho vay và lãi tỷ giá giảm. Tuy vậy, các chi phí khác như chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp đều được tiết giảm đáng kể.

Cũng trong quý 2, chi phí khác của VCS giảm 8,63 tỷ đồng so với cùng kỳ 2015 bởi theo kết luận thanh tra thuế năm 2009- 2013, công ty phải nộp phạt thuế TNDN của năm 2009- 2011 theo mức ưu đãi cao hơn mức được hưởng 8,57 tỷ đồng. Điều này đã giúp VCS ghi nhận lợi nhuận khác gần 200 triệu đồng trong quý 2/2016.

Sau khi trừ đi các chi phí phát sinh trong kỳ, VCS đạt 184 tỷ đồng lợi nhuận trước thuế trong quý 2, tăng 54% so với cùng kỳ 2015.

Lũy kế 6 tháng, lợi nhuận trước thuế VCS tăng 85% so với cùng kỳ năm trước lên 358 tỷ đồng, tương ứng hoàn thành 60% kế hoạch cả năm 2016. EPS 6 tháng đạt 6.287 đồng.

Giá vốn giảm sâu, Đạm Phú Mỹ lãi gần 390 tỷ đồng quý 2/2016

Lũy kế 6 tháng đầu năm 2016, Đạm Phú Mỹ báo lãi sau thuế 799 tỷ đồng, hoàn thành 65% chỉ tiêu lợi nhuận năm mà ĐHCĐ giao phó.

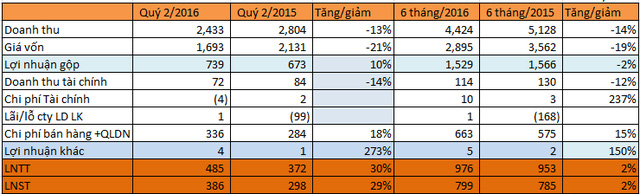

Tổng Công ty Phân bón và Hóa chất Dầu khí – CTCP (Đạm Phú Mỹ - mã chứng khoán DPM) vừa công bố báo cáo tài chính hợp nhất quý 2/2016.

Tính riêng quý 2/2016, doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 2.433 tỷ đồng, giảm 13% so với cùng kỳ, trong đó có 1.570 tỷ đồng doanh thu từ hàng hóa trong nước (chiếm tỷ trọng 65%) và 863 tỷ đồng doanh thu từ hàng hóa nhập khẩu.

Giá vốn hàng bán giảm sâu 21%, do vậy, tuy doanh thu giảm sút nhưng lợi nhuận gộp mang về 739 tỷ đồng, tăng 10% so với quý 2 năm ngoái. Trong tổng số 739 tỷ đồng lợi nhuận gộp, có hơn 700 tỷ đồng từ hàng hóa trong nước, chiếm 95% tổng lợi nhuận gộp cả quý.

Trong quý, công ty cũng ghi nhận khoản thu tài chính 72 tỷ đồng, giảm 12 tỷ đồng so với cùng kỳ. Doanh thu tài chính của công ty chủ yếu đến từ khoản tiền gửi, tiền cho vay.

Quý 2, công ty cũng ghi nhận tổng chi phí bán hàng và quản lý doanh nghiệp tăng mạnh 18%, tương ứng mức tăng 50 tỷ đồng, trong đó chi phí quảng cáo tiếp thị tăng 28 tỷ đồng, còn lại là tăng chi phí cho nhân viên bán hàng và các chi phí dịch vụ mua ngoài khác.

Ngoài ra, quý 2 năm nay, Đạm Phú Mỹ không phải gánh thêm khoản lỗ gần 100 tỷ đồng từ công ty liên doanh liên kết như cùng kỳ năm ngoái, nên cuối quý, công ty báo lãi 386 tỷ đồng, tăng 29% so với quý 2/2015, trong đó lợi nhuận ghi nhận về cho cổ đông công ty mẹ gần 379 tỷ đồng.

Chỉ tiêu nợ ngắn hạn cuối quý giảm hơn 700 tỷ đồng trong đó riêng các khoản phải trả ngắn hạn khác giảm hơn 900 tỷ đồng. Lượng hàng tồn kho đến cuối quý còn 951 tỷ đồng, giảm 400 tỷ đồng so với đầu kỳ.

Lũy kế 6 tháng đầu năm 2016, Đạm Phú Mỹ đạt 4.424 tỷ đồng doanh thu, hoàn thành 49% kế hoạch cả năm; lợi nhuận sau thuế đạt 799 tỷ đồng, hoàn thành 65% chỉ tiêu lợi nhuận năm mà ĐHCĐ giao phó.

Vinamilk sắp chi 4.800 tỷ đồng tạm ứng cổ tức đợt 1/2016 tỷ lệ 40%

Vinamilk sẽ chi tạm ứng cổ tức 40% bằng tiền và phát hành cổ phiếu thưởng tỷ lệ 20%.

CTCP Sữa Việt Nam (Vinamilk – mã chứng khoán VNM) vừa công bố thông tin ngày 22/8 tới đây sẽ chốt danh sách cổ đông tạm ứng cổ tức đợt 1/2016 bằng tiền và phát hành cổ phiếu tăng vốn điều lệ từ nguồn vốn chủ sở hữu.

Tạm ứng cổ tức đợt 1/2016 tỷ lệ 40%

Số tiền chi trả 4.000 đồng/cổ phần. Tương ứng việc Vinamilk sẽ chi khoảng 4.800 tỷ đồng tạm ứng cổ tức cho cổ đông.

Tính riêng quý 1/2016, Vinamilk đã lãi sau thuế 2.161 tỷ đồng, nâng tổng lợi nhuận sau thuế chưa phân phối đến cuối quý lên 7.123 tỷ đồng.

Phát hành cổ phiếu thưởng tỷ lệ 5:1

Ngoài tạm ứng cổ tức bằng tiền, Vinamilk cũng chốt danh sách cổ đông phát hành cổ phiếu thưởng tỷ lệ 5:1 (cổ đông sở hữu 5 cổ phiếu được nhận 1 cổ phiếu mới). Như vậy, Vinamilk sẽ phát hành thêm khoảng 210 triệu cổ phiếu mới chia thưởng cho cổ đông.

Nguồn vốn phát hành cổ phiếu thưởng lấy từ quỹ đầu tư phát triển của công ty. Hiện tại, tính đến 31/3/2106, nguồn quỹ đầu tư phát triển còn dư 3.503 tỷ đồng. Như vậy, Vinamilk sẽ trích gần 70% nguồn quỹ này để chia thưởng cho cổ đông.

Sau phát hành thành công, Vinamilk sẽ nâng vốn điều lệ lên khoảng 1.450 tỷ đồng.

Trước đó, Vinamilk đã phát hành gần 8,9 triệu cổ phiếu ESOP cho cán bộ công nhân viên gắn bó lâu dài với công ty với giá bán chỉ bằng 1/4 thị giá. Tổng giá trị số cổ phiếu ESOP rơi vào khoảng 1.300 tỷ đồng.

SCIC vẫn đang là cổ đông lớn nhất của Vinamilk với tỷ lệ sở hữu lên đến 44,73%. Lần này SCIC sẽ nhận về gần 2.200 tỷ đồng tiền mặt và 108 triệu cổ phiếu mới.

Xi măng Hà Tiên 1 (HT1): Quý 2 lãi 240 tỷ đồng tăng 64% so với cùng kỳ

Lũy kế 6 tháng đầu năm 2016, Xi măng Hà Tiên 1 (HT1) đạt 371 tỷ đồng LNST giảm 6,5% so với nửa đầu năm 2015.

CTCP Xi măng Hà Tiên 1 (mã CK: HT1) đã công bố BCTC quý 2/2016 và 6 tháng đầu năm 2016.

Theo đó, doanh thu thuần trong kỳ đạt 2.184,3 tỷ đồng tăng 6% so với cùng kỳ năm ngoái, tuy nhiên tỷ trọng giá vốn hàng bán trong doanh thu thuần tăng cao nên lãi gộp giảm nhẹ gần 2% đạt 425,12 tỷ đồng.

Trong kỳ doanh thu từ hoạt động tài chính đạt gần 15 tỷ đồng trong khi cùng kỳ ghi âm gần 80 tỷ đồng, chi phí của hoạt động này cũng giảm trên 40% so với quý 2/2015 nên kết quả sau khi trừ các khoản chi phí cộng với khoản lãi khác hơn 10 tỷ đồng từ lãi do thanh lý tài sản cố định đã giúp HT1 lãi ròng 240,35 tỷ đồng tăng trưởng 64% so với cùng kỳ năm ngoái.

Có thể thấy một phần quan trọng đóng góp vào kết quả kinh doanh khả quan trong quý 2/2016 của Hà Tiên 1 đến từ yếu tố chênh lệch tỷ giá, đồng EUR liên tục giảm đã giúp Hà Tiên 1 hưởng lợi. Thay vì bị lỗ chênh lệch tỷ giá hơn 90 tỷ đồng HT1 ghi nhận lãi chênh lệch tỷ giá 609 triệu đồng, đồng thời ghi âm gần 30 tỷ đồng lỗ chênh lệch tỷ giá giúp chi phí tài chính trong kỳ giảm mạnh.

Lũy kế 6 tháng đầu năm 2016, HT1 đạt 3.928 tỷ đồng doanh thu thuần tăng 7,2% so với cùng kỳ, LNST đạt 371 tỷ đồng giảm 6,5% so với nửa đầu năm 2015 tương đương EPS đạt 1.167 đồng.

Tính đến 30/06/2016, hàng tồn kho của HT1 ở mức 748,3 tỷ đồng, tăng 22,6% so với đầu năm. Nợ phải trả giảm được 3%, còn 7.286,3 tỷ đồng, chiếm 61% tổng nguồn vốn. Trong đó gồm hai khoản lớn nhất là vay và nợ thuê tài chính ngắn hạn 1.716,5 tỷ; vay và nợ cho thuê dài hạn 3.983 tỷ đồng, giảm 10% so với đầu năm.

Với mục tiêu đạt 957 tỷ đồng LNTT, kết thúc nửa đầu năm 2016 HT1 đã hoàn thành được 47,5% kế hoạch LNTT cả năm 2016.

1

1Điểm đầu tư nóng nhất châu Á

7 tháng đầu năm, NHNN mua được lượng lớn ngoại tệ bổ sung dự trữ ngoại hối

VPBank đang "phanh gấp"?

Quỹ đầu tư của Chính phủ Singapore có thể rót 600 triệu USD vào Vietcombank

2

2Một đại gia BĐS Hà Nội thâu tóm dự án trên 7000 tỷ đồng ở Thủ Thiêm

Xuất khẩu thiếc tinh luyện của Indonesia giảm 48% trong tháng 7

“Ông lớn” xi măng LafargeHolcim rút khỏi Việt Nam, “bỏ túi” 890 triệu USD

Vietinbank sẽ thoái vốn tại Cảng Sài Gòn và Cảng Hải Phòng

3

3Kinh tế Nga ghi nhận giảm phát lần đầu tiên sau 5 năm

Anh cắt giảm lãi suất để đối phó suy thoái

Tăng trưởng kinh doanh của khu vực Eurozone tăng nhẹ

Cạnh tranh trong ngành thép: Lợi thế cho doanh nghiệp nào chủ động được nguồn phôi

4

4Xuất khẩu tôm đạt 1,4 tỷ USD trong nửa đầu năm 2016

Doanh nghiệp thủy sản trở lại sân nhà

Big C sẽ hoàn tất nộp 1.534 tỷ đồng vào cuối tháng 8

Kiều hối 7 tháng đạt 2,5 tỷ USD

5

5Chủ tịch Hạ viện Mỹ bác khả năng phê chuẩn TPP trong năm nay

Tăng trưởng ngành dịch vụ của Trung Quốc trong tháng 7 giảm

EU áp thuế chống bán phá giá thép Trung Quốc và Nga

Anh hạ lãi suất lần đầu tiên trong 7 năm, đồng bảng sụt mạnh

6

6Ôtô nhập khẩu tăng lượng, giảm giá trị

Tiết kiệm 60% chi phí với hệ thống nước nóng năng lượng mặt trời mới

Washington DC: Đến năm 2032, sản lượng điện năng tái tạo sẽ chiếm 50%

Thủ đoạn lừa tiền của các doanh nghiệp nhập khẩu trái cây từ UAE

7

7Ngân hàng trung ương Australia giảm lãi suất xuống mức thấp kỷ lục

Xuất khẩu của Hàn Quốc trong tháng 7 giảm

ASEAN cam kết tiếp tục thúc đẩy sự thuận lợi trong thương mại

TP.HCM: Vốn đầu tư nước ngoài giảm mạnh

8

8Đài Loan có thể buộc Uber rời thị trường này

Quỹ thuộc Mekong Capital đầu tư vào công ty logistics ABA

Woori Bank được phép mở ngân hàng 100% vốn tại Việt Nam

Dành gần 700 tỷ cho doanh nghiệp nhỏ và vừa vay với lãi suất thấp

9

9Thái Lan bán được 347.500 tấn gạo qua 2 phiên đấu giá trong tháng 7

Giá gạo Thái Lan và Ấn Độ giảm do nhu cầu yếu, gạo Việt Nam vững

Dược Hậu Giang trở lại nhờ marketing

Chế biến gỗ chạy theo TPP

10

10Bán xe máy, Honda Việt Nam lãi gần 9.000 tỉ đồng/năm

Việt Nam là thị trường nổi bật của Heineken

Việt Nam nhập nhiều thuốc trừ sâu từ Trung Quốc

Vietcombank dự tính phát hành 8.000 tỷ đồng trái phiếu

Công bố top 5 các công ty bảo hiểm

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự