Hiệp định TPP khó "qua cửa" Quốc hội Mỹ

Dữ liệu 200 triệu người dùng Yahoo bị rao bán

Việt Nam lần đầu sản xuất thiết bị điện hạt nhân cho Hàn Quốc

Khách hàng chính là kẻ thất bại trong thương vụ Uber-Didi

Điểm đầu tư nóng nhất châu Á

“Trong khi vẫn còn tồn tại những bất ổn xung quanh tốc độ tăng trưởng kinh tế toàn cầu, lợi nhuận của các công ty niêm yết trên sàn chứng khoán của Đài Loan (Trung Quốc) vẫn khá ổn. Đó chính là lý do tiền đổ về hòn đảo này”. Peter Tzeng – giám đốc cấp cao tại IBTS Investment Consulting Đài Bắc nhận định.

Chỉ trong tháng trước, tổng số tiền quỹ nước ngoài đổ vào hòn đảo này lên tới 5,4 tỷ USD, nâng tổng số vốn chảy vào từ đầu năm đến nay lên 11,6 tỷ USD, đồng thời đưa Đài Loan trở thành điểm đến thu hút nhất của nhà đầu tư trong số 9 thị trường châu Á được Bloomberg theo dõi. Điều này đã giúp đẩy giá cổ phiếu và đồng tiền khu vực này lên mức cao nhất cả năm.

Những người đặt cược vào chỉ số TWSE (rổ chỉ số trên sàn chứng khoán Đài Loan) và đồng Đài tệ cho rằng sự ra mắt của iPhone 7 sẽ kích thích lợi nhuận của những nhà cung cấp Đài Loan và mối quan hệ giữa hai bờ eo biển Đài Loan sẽ tiến triển tốt đẹp dưới chế độ chính trị của bà Thái Anh Văn.

“Sức hấp dẫn của Đài Loan tăng mạnh bởi mọi người đều biết rằng iPhone 7 sẽ được ra mắt vào tháng 9 hoặc tháng 10, do đó hoạt động sản xuất sẽ được bắt đầu trong quý II”. Hsienwen Yeh – giám đốc Prudential Financial Securities Investment Trust tại Đài Bắc cho biết.

Kể từ khi bà Thái Anh Văn lên nhậm chức lãnh đạo khu vực Đài Loan (Trung Quốc) ngày 20/5, chỉ số Taiex đã tăng 15% nếu tính theo đồng USD – mạnh thứ 4 trong số 94 chỉ số toàn cầu mà Bloomberg theo dõi. Đồng Đài tệ cũng tăng hơn 3,3% - mạnh thứ 3 tại châu Á sau Nhật Bản và Hàn Quốc.

Trong đó, cổ phiếu các công ty công nghệ dẫn đầu đà tăng. Hãng sản xuất chất bán dẫn Taiwan Semiconductor Manufacturing – công ty niêm yết cổ phiếu lớn nhất Đài Loan đồng thời là nhà cung cấp cho đối tác Apple đã chạm mốc đỉnh lịch sử sau khi được dự đoán doanh thu quý III sẽ vượt kỳ vọng khi mà thời điểm ra mắt iPhone 7 ngày càng đến gần.

“Tôi sẽ cho thêm vào danh mục chỉ số của mình một vài cái tên liên quan đến iPhone 7”. Stevie Chou – giám đốc cổ phiếu tại Manulife Asset Management Đài Loan cho biết. “Quý III sẽ là một mùa bận rộn đối với những nhà sản suất đồ công nghệ thông tin”.

GDP năm 2016 của Đài Loan đã tăng 0,69% kể từ tháng 4 đến tháng 7, sau 3 quý liên tiếp suy giảm. Đồng Đài tệ mạnh cũng là một rủi ro đối với các công ty xuất khẩu vốn đang nhận được ưu thế từ một đồng tiền yếu trong 17 tháng vừa qua.

Tuy nhiên, nhà đầu tư đã quan sát kỹ những thách thức này khi tìm kiếm thị trường có tỷ suất cổ tức cao trong bối cảnh lợi nhuận đi xuống tại nhiều nơi trên thế giới bên cạnh việc Fed có thể sẽ không nâng lãi suất trong năm nay. Tỷ suất cổ tức 4,03% của Đài Loan cao thứ 2 tại châu Á chỉ sau Úc. Đồng thời, mức P/E 16,2 điểm vẫn thấp hơn mức trung bình 5 năm là 17,4 điểm.

“Trong khi vẫn còn tồn tại những bất ổn xung quanh tốc độ tăng trưởng kinh tế toàn cầu, lợi nhuận của các công ty niêm yết trên sàn chứng khoán của Đài Loan vẫn khá ổn. Đó chính là lý do tiền đổ về hòn đảo này”. Peter Tzeng – giám đốc cấp cao tại IBTS Investment Consulting Đài Bắc nhận định.(CafeF)

7 tháng đầu năm, NHNN mua được lượng lớn ngoại tệ bổ sung dự trữ ngoại hối

Theo NHNN, trong 7 tháng vừa qua, tâm lý găm giữ ngoại tệ đã giảm, hệ thống TCTD mua ròng ngoại tệ từ nền kinh tế, nhờ đó, NHNN mua được lượng lớn ngoại tệ bổ sung dự trữ ngoại hối Nhà nước.

Ngân hàng Nhà nước vừa công bố báo cáo về tình hình tiền tệ và hoạt động ngân hàng trong 7 tháng đầu năm 2016.

Theo đó, trong 7 tháng đầu năm 2016, NHNN đã điều hành chính sách tiền tệ (CSTT) và hoạt động ngân hàng chủ động, linh hoạt để thực hiện mục tiêu kiểm soát lạm phát, duy trì sự ổn định kinh tế vĩ mô, ổn định thị trường tiền tệ, ngoại hối và đảm bảo an toàn hoạt động của hệ thống các TCTD.

NHNN điều hành cung tiền hợp lý đã tạo điều kiện để ổn định mặt bằng lãi suất và phấn đấu giảm lãi suất cho vay, hỗ trợ ổn định tỷ giá và việc phát hành TPCP, tăng dự trữ ngoại hối nhà nước nhưng vẫn đảm bảo kiểm soát lạm phát.

NHNN điều tiết chủ yếu thông qua điều hành linh hoạt nghiệp vụ thị trường mở, tái cấp vốn với thời hạn, khối lượng hợp lý để hỗ trợ thanh khoản cho các TCTD, thực hiện mua ngoại tệ khi thuận lợi, qua đó duy trì dư thừa thanh khoản của hệ thống, tạo điều kiện ổn định mặt bằng lãi suất và giảm lãi suất cho vay khi có điều kiện; đồng thời hỗ trợ cho phát hành thành công TPCP; chủ động hút tiền về qua phát hành tín phiếu kỳ hạn ngắn khi cần thiết để hỗ trợ ổn định tỷ giá nhưng không ảnh hưởng đến mục tiêu điều hành lãi suất. Các chỉ tiêu tiền tệ diễn biến phù hợp với các giải pháp điều hành của NHNN. Thanh khoản của hệ thống tiếp tục được đảm bảo và có dư thừa, mặt bằng lãi suất liên ngân hàng giảm so với cuối năm trước.

Mặc dù có áp lực tăng nhưng với việc thực hiện linh hoạt các giải pháp điều hành của NHNN, mặt bằng lãi suất huy động được giữ ổn định, qua đó giảm sức ép lên lãi suất cho vay của các TCTD trong điều kiện lạm phát có xu hướng tăng nhanh: Trên cơ sở diễn biến kinh tế vĩ mô, tiền tệ, lạm phát, NHNN duy trì ổn định các mức lãi suất điều hành, thông qua các công cụ CSTT để đảm bảo thanh khoản đưa mặt bằng lãi suất liên ngân hàng ở mức thấp, tạo điều kiện cho các TCTD giữ ổn định lãi suất huy động.

Bên cạnh đó, từ cuối tháng 5/2016, NHNN đã chỉ đạo các TCTD thực hiện các biện pháp cân đối giữa nguồn vốn và sử dụng vốn duy trì ổn định lãi suất huy động, tiết giảm chi phí hoạt động, nâng cao hiệu quả kinh doanh để có điều kiện giảm lãi suất cho vay; ban hành thông tư sửa đổi quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của TCTD, trong đó điều chỉnh tỷ lệ nguồn vốn ngắn hạn để cho vay trung dài hạn giảm dần theo lộ trình nhằm hạn chế rủi ro thanh khoản, đã góp phần hỗ trợ giảm áp lực lãi suất cho các TCTD từ nay đến cuối năm.

Với việc thực hiện đồng bộ các giải pháp, mặt bằng lãi suất huy động sau khi tăng khoảng 0,2-0,3%/năm trong 3 tháng đầu năm thì đã được một số TCTD điều chỉnh giảm và mặt bằng lãi suất về cơ bản tiếp tục diễn biến ổn định.

Đối với lãi suất cho vay, mặc dù lãi suất huy động tăng nhẹ trong những tháng đầu năm, nhưng mặt bằng lãi suất cho vay của các TCTD vẫn tương đối ổn định. Từ cuối tháng 4/2016, thực hiện chủ trương của Chính phủ và NHNN về tháo gỡ khó khăn cho doanh nghiệp, các NHTM nhà nước và một số NHTM cổ phần đã điều chỉnh giảm 0,5%/năm lãi suất cho vay ngắn hạn và đưa lãi suất cho vay trung và dài hạn về tối đa 10%/năm đối với các khách hàng vay vốn phục vụ SXKD, đồng thời tích cực triển khai các chương trình cho vay với lãi suất ưu đãi.

Với việc điều hành tỷ giá trung tâm linh hoạt trên cơ sở bám sát diễn biến cung-cầu ngoại tệ trong nước, thị trường tài chính thế giới, phù hợp với mục tiêu CSTT và thực hiện đồng bộ các công cụ để hỗ trợ tỷ giá khi cần thiết, thị trường ngoại tệ từ đầu năm đến nay diễn biến tích cực.

Tỷ giá USD/VND giao dịch trên thị trường liên ngân hàng giảm và tương đối ổn định trên mặt bằng mới quanh tỷ giá mua ngoại tệ của NHNN (22.300 VND/USD), thấp hơn khoảng 0,8% so với cuối năm 2015 và thấp xa so với tỷ giá trần. Thanh khoản thị trường tốt, nhu cầu ngoại tệ hợp pháp của khách hàng được đáp ứng đầy đủ.

Tâm lý găm giữ ngoại tệ giảm, hệ thống TCTD mua ròng ngoại tệ từ nền kinh tế, nhờ đó, NHNN mua được lượng lớn ngoại tệ bổ sung dự trữ ngoại hối Nhà nước. Ngày 24/6, mặc dù thị trường tài chính thế giới biến động mạnh do sự kiện Brexit nhưng tỷ giá USD/VND chỉ tăng nhẹ do tác động tâm lý.(CafeF)

VPBank đang "phanh gấp"?

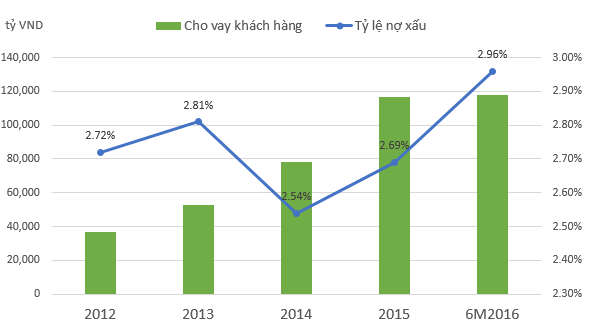

VPBank chỉ tăng trưởng cho vay khách hàng 1,7%, tiền gửi khách hàng sụt giảm 9% sau 6 tháng. Ngân hàng này đang có sự thay đổi chóng vánh, chậm lại, khác hẳn giai đoạn trước.

Đột ngột giảm tốc

Sau nửa đầu năm 2016, tổng tài sản của VPBank đạt 201 nghìn tỷ đồng, tăng nhẹ so với thời điểm đầu năm. Cho vay khách hàng đạt 118 nghìn tỷ đồng, tăng vỏn vẹn 1,7%. Tiền gửi của khách hàng cũng chỉ ở mức ngang bằng số cho vay khách hàng - 118 nghìn tỷ đồng, giảm 9% so với đầu năm.

Đây là lần đầu tiên kể từ năm 2008 đến nay, VPBank phanh gấp tốc độ tăng trưởng cho vay. Trước đó, ngân hàng này đã liên tục cần mẫn tăng trưởng cho vay một cách mạnh mẽ.

Thực tế, hiện tượng hãm đà tăng trưởng cho vay tại ngân hàng này đã xuất hiện từ quý đầu năm nay. Trong BCTC quý I, VPBank đã hạ nhiệt nhanh chóng thậm chí tăng trưởng cho vay khách hàng âm 1%. Huy động vốn của khách hàng cũng có dấu hiệu giảm nhẹ.

Rõ ràng, VPBank đang có sự thay đổi chóng vánh và biểu hiện kéo dài trong nửa đầu năm nay. Điều đáng nói, tốc độ cho vay của ngân hàng tăng không đáng kể nhưng nợ xấu vẫn gia tăng. Tính đến cuối tháng 6, tỷ lệ nợ xấu của VPBank ở mức 2,96% tăng so với mức 2,69% tại thời điểm đầu năm.

Theo lý giải của ngân hàng, những bước đi thận trọng của ngân hàng trong thời gian gần đây là có chiến lược - định hướng tập trung củng cố nền tảng và phát triển theo chiều sâu, hướng đến mục tiêu đảm bảo tăng trưởng ổn định và bền vững của ngân hàng.

Tuy nhiên, cũng có ý kiến khác cho rằng, đây rất có thể là một hành trình "xì hơi" sau một giai đoạn tăng trưởng quá nóng, VPBank đang phải chậm lại để đối mặt và xử lý dần những khó khăn trong thời gian sắp tới.

FE Credit vẫn đang là con gà đẻ trứng vàng

Trong quý II, thu nhập lãi thuần của VPBank đạt 3.495 tỷ đồng, tăng gần 50% so với cùng kỳ.

Tuy nhiên, hầu hết các hoạt động kinh doanh trong kỳ đều sa sút. Cụ thể, hoạt động kinh doanh ngoại hối lỗ 121 tỷ đồng, trong khi cùng kỳ chỉ lỗ 32 tỷ. Mua bán chứng khoán kinh doanh lỗ 55 tỷ, cùng kỳ chỉ lỗ hơn 4 tỷ. Hoạt động dịch vụ cũng giảm lãi 5% còn 169 tỷ đồng.

Chi phí hoạt động tăng 35%, lên 1.478 tỷ đồng trong khi đó chi phí dự phòng gấp đôi cùng kỳ lên 1.940 tỷ đồng chính vì vậy đã bào mòn lớn đến kết quả lợi nhuận của ngân hàng.

Kết thúc quý II, VPBank ghi nhận 588 tỷ đồng lợi nhuận trước thuế, giảm 17% so với cùng kỳ. Song nhờ kết quả khá tốt từ quý I, lũy kế 6 tháng đầu năm, tổng lợi nhuận trước thuế của ngân hàng vẫn tăng trưởng khá tốt, đạt 1.627 tỷ đồng, tăng 46% so với cùng kỳ năm trước. Trong số này, lợi nhuận trước thuế của riêng VPBank chỉ chiếm 41% tổng lợi nhuận hợp nhất với 681 tỷ đồng. Đóng góp chủ yếu vào lợi nhuận là từ công ty con của VPBank.

Cũng không quá ngạc nhiên, bởi trước đó, 2015 là một năm thắng lớn của VPBank khi đạt kết quả lợi nhuận gấp đôi cùng kỳ với lợi nhuận trên 3 nghìn tỷ. Trong đó, điều thú vị là 1/3 lợi nhuận đến từ công ty con FE Credit - công ty cho vay tiêu dùng.(CafeF)

Quỹ đầu tư của Chính phủ Singapore có thể rót 600 triệu USD vào Vietcombank

Quỹ đầu tư GIC Pte Ltd của Chính phủ Singapore đang đàm phán để mua ít nhất 7% cổ phần của Vietcombank.

Hãng tin Reuters trích dẫn nguồn tin thân cận cho biết quỹ đầu tư trực thuộc nhà nước Singapore GIC đang đàm phán để mua lại ít nhất 7% cổ phần của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) thông qua phát hành cổ phiếu mới.

Nếu thành công đây sẽ là thương vụ đầu tư thứ hai của GIC ở Việt Nam kể từ đầu năm đến nay.

Thương vụ bán cổ phần cho đối tác ngoại thành công của ngân hàng lớn nhất cả nước xét theo giá trị vốn hóa sẽ là một lá phiếu chứng tỏ niềm tin vào hệ thống ngân hàng của Việt Nam vốn bị ảnh hưởng tiêu cực bởi nợ xấu.

Vietcombank dự định sẽ phát hành cổ phần mới cho các nhà đầu tư ngoại với khối lượng tương đương 10% số cổ phần hiện tại. Tính theo giá trị thị trường hiện tại, số cổ phần này sẽ tương đương 600 triệu USD. Hiện Vietcombank có vốn hóa 136 nghìn tỷ đồng, tương đương 6 tỷ USD.

Nguồn tin cho biết cổ phần được phát hành cho GIC ở mức giá ưu đãi so với giá thị trường.

Thương vụ này cũng phải được NHNN – cổ đông lớn nhất của Vietcombank – thông qua.

Biến động giá cổ phiếu VCB trong 6 tháng

Với 7% cổ phần, GIC sẽ là cổ đông lớn thứ 3 của Vietcombank, sau NHNN (đang sở hữu 77%) và ngân hàng Mizuho của Nhật Bản (đang sở hữu 15%).

Hồi tháng 3, GIC đã mua lại cổ phiếu để sở hữu hơn 5% của tập đoàn Masan. Giá trị của thương vụ này vào khoảng hơn 100 triệu USD.

6 tháng đầu năm 2016, Vietcombank có lợi nhuận ròng tăng trưởng 39% so với 1 năm trước, nhờ tỷ lệ tăng trưởng tín dụng cao trong khi tỷ lệ trích lập dự phòng rủi ro nợ xấu giảm xuống.

Toàn hệ thống ngân hàng Việt Nam cũng đã đón nhận những tín hiệu tích cực như Vietcombank, nhờ nền kinh tế tăng trưởng tốt và tỷ lệ nợ xấu giảm mạnh so với mức cao kỷ lục được lập năm 2012. Theo số liệu của NHNN, tỷ lệ nợ xấu của toàn hệ thống đã giảm từ mức 17,2% của năm 2012 xuống còn 2,55% trong năm ngoái.

Tuy nhiên, công cuộc cải tổ hệ thống ngân hàng Việt Nam đang gặp phải một số lực cản như hiện tượng sở hữu chéo chằng chịt phức tạp và hiện nay các nhà đầu tư nước ngoài vẫn chỉ có thể sở hữu tối đa 30% cổ phần của một ngân hàng Việt.(cafeF)

1

1Hiệp định TPP khó "qua cửa" Quốc hội Mỹ

Dữ liệu 200 triệu người dùng Yahoo bị rao bán

Việt Nam lần đầu sản xuất thiết bị điện hạt nhân cho Hàn Quốc

Khách hàng chính là kẻ thất bại trong thương vụ Uber-Didi

2

2Hụt nguồn cung, giá kính xây dựng tăng phi mã

Thực phẩm Nga lên ngôi nhờ lệnh cấm lương thực phương Tây

Ấn Độ thông qua Luật thuế hàng hóa và dịch vụ, DN Việt cần lưu ý

Canada tài trợ hơn 13 triệu USD thúc đẩy thương mại ASEAN

3

3Giá vàng đang trong xu hướng tăng dần

Quốc Cường Gia Lai báo lãi gấp 13 lần cùng kỳ

Bao bì ghi sai sự thật bị phạt đến 60 triệu đồng

Thế Giới Di Động thu 20 tỷ đồng từ bán thực phẩm

Phần lớn kiều hối đầu tư sản xuất, kinh doanh

4

465 quốc gia và vùng lãnh thổ trên thế giới đầu tư tại Việt Nam

Sẽ "khai tử" 67 ngành nghề kinh doanh có điều kiện

Công ty không được phép ủy quyền cho chi nhánh dự thầu

Đại gia Thuỵ Sỹ bán xi măng Holcim Việt Nam cho Thái Lan

5

5Nhiều tập đoàn lớn tiếp tục "dốc" vốn vào Việt Nam

6 tháng: Người Việt sắm hơn 700 xe ô tô mỗi ngày

Thấy gì từ chỉ tiêu kinh tế 7 tháng đầu năm 2016?

Khó đạt mục tiêu tăng trưởng xuất khẩu 10% năm 2016

6

6Gần 1 tỷ USD vốn FDI đổ vào bất động sản 7 tháng đầu năm

Người tiêu dùng Việt lạc quan về nền kinh tế

42 quốc gia và vùng lãnh thổ đầu tư vào TP. Hồ Chí Minh

Xuất khẩu gạo đạt 1,32 tỷ USD

7

7Một đại gia BĐS Hà Nội thâu tóm dự án trên 7000 tỷ đồng ở Thủ Thiêm

Xuất khẩu thiếc tinh luyện của Indonesia giảm 48% trong tháng 7

“Ông lớn” xi măng LafargeHolcim rút khỏi Việt Nam, “bỏ túi” 890 triệu USD

Vietinbank sẽ thoái vốn tại Cảng Sài Gòn và Cảng Hải Phòng

8

8Kinh tế Nga ghi nhận giảm phát lần đầu tiên sau 5 năm

Anh cắt giảm lãi suất để đối phó suy thoái

Tăng trưởng kinh doanh của khu vực Eurozone tăng nhẹ

Cạnh tranh trong ngành thép: Lợi thế cho doanh nghiệp nào chủ động được nguồn phôi

9

9Xuất khẩu tôm đạt 1,4 tỷ USD trong nửa đầu năm 2016

Doanh nghiệp thủy sản trở lại sân nhà

Big C sẽ hoàn tất nộp 1.534 tỷ đồng vào cuối tháng 8

Kiều hối 7 tháng đạt 2,5 tỷ USD

10

10Chủ tịch Hạ viện Mỹ bác khả năng phê chuẩn TPP trong năm nay

Tăng trưởng ngành dịch vụ của Trung Quốc trong tháng 7 giảm

EU áp thuế chống bán phá giá thép Trung Quốc và Nga

Anh hạ lãi suất lần đầu tiên trong 7 năm, đồng bảng sụt mạnh

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự