Thaco rót 30.000 tỷ đồng cho hàng loạt dự án ô tô

Trong giai đoạn 2016 - 2018, Công ty cổ phần Ô tô Trường Hải (Thaco) sẽ đầu tư hàng loạt dự án trực tiếp và gián tiếp phục vụ cho công nghiệp ô tô, với quy mô vốn đầu tư lên tới 30.110 tỷ đồng.

Ông Trần Bá Dương, Chủ tịch HĐQT Thaco cho hay, để chuẩn bị cho tiến trình hội nhập khu vực ASEAN vào năm 2018, Thaco xây dựng chiến lược 3 năm, 2016 - 2018, với mục tiêu tạo dựng các giá trị cơ bản và thiết yếu cho hội nhập; phát triển thành tập đoàn công nghiệp đa ngành, lấy sản xuất và kinh doanh ô tô làm chủ đạo và trở thành doanh nghiệp Việt Nam có vị trí hàng đầu trong khu vực ASEAN.

Kế hoạch cụ thể về doanh số bán được Thaco đặt ra là 150.000 xe vào năm 2018, với doanh thu hơn 95.000 tỷ đồng.

Dây chuyền hàn xe Mazda. Nguồn ảnh: chulaicomplex.vn

Để thực hiện chiến lược trên, Thaco đã có kế hoạch đầu tư phát triển Khu công nghiệp Cơ khí ô tô Chu Lai - Trường Hải tại Khu kinh tế mở Chu Lai (tỉnh Quảng Nam), có quy mô ngang tầm các nước phát triển trong ASEAN, với các phương thức liên doanh, liên kết, hợp tác với các đối tác có công nghệ phù hợp để tạo ra sản phẩm đạt tiêu chuẩn quốc tế và tham gia chuỗi giá trị toàn cầu.

Các dự án trọng điểm tại Khu phức hợp Chu Lai - Trường Hải trong kế hoạch này gồm: nhà máy Mazda mới có công suất 100.000 xe/năm, nhà máy xe tải mới công suất 100.000 xe/năm, đồng thời thay đổi toàn diện về công nghệ thiết kế, nâng cao chất lượng sản phẩm xe bus theo tiêu chuẩn quốc tế và hướng đến xuất khẩu, sản xuất xe mini bus (từ 12 - 16 chỗ), phát triển tổ hợp các nhà máy công nghiệp hỗ trợ để cung ứng linh kiện cho các nhà máy lắp ráp bán ra thị trường nội địa và tham gia xuất khẩu.

Cảng Chu Lai - Trường Hải cũng sẽ được nạo vét luồng để lập tuyến vận tải biển trực tiếp từ Hàn Quốc, Nhật Bản, Trung Quốc về Chu Lai, trước mắt phục vụ việc nhập khẩu các vật tư, linh phụ kiện phục vụ hoạt động sản xuất, lắp ráp ô tô.

Trong khâu bán hàng, ngoài đầu tư các showroom mới, hệ thống sẽ tiếp tục chuẩn hóa nhận diện, nâng cấp quản trị nhằm đảm bảo tính đồng nhất và hiệu quả hoạt động, mang đến giá trị tốt nhất cho khách hàng.

Tổng dự kiến kế hoạch đầu tư cho giai đoạn 2016 - 2018 là 30.110 tỷ đồng, bao gồm 20.372 tỷ đồng đầu tư cho Khu phức hợp Chu Lai và 9.738 tỷ đồng cho hệ thống phân phối và showroom bán lẻ.

Trao đổi với phóng viên Báo Đầu tư Online - Baodautu.vn, ông Trần Bá Dương cũng cho hay, năm 2015, lợi nhuận sau thuế của Thaco đạt 7.038 tỷ đồng. Tuy nhiên, Thaco chỉ chia cổ tức cho các cổ đông với số tiền chưa đến 2.000 tỷ đồng, phần còn lại được dành để tái đầu tư. Ngay cả với mức lợi nhuận khủng 8.212 tỷ đồng được dự kiến của năm 2016 và đang nằm trong tầm tay, cũng sẽ được Thaco dành phần lớn cho đầu tư mở rộng sản xuất.

Dồn sức cho đầu tư tại Thaco còn được thực hiện qua việc, nếu chiếu theo quy định thuế thu nhập doanh nghiệp hiện hành là 20%, dẫn tới số thuế phải nộp tại Chu Lai là 1.250 tỷ đồng, nhưng bởi được hưởng ưu đãi theo cơ chế của Khu kinh tế mở Chu Lai, kế hoạch nộp thuế thu nhập doanh nghiệp tại Khu phức hợp năm 2016 chỉ là 244 tỷ đồng. Khoản tiền thuế tiết kiệm được tới hơn 1.000 tỷ đồng này cũng được Thaco lên kế hoạch để tái đầu tư cho hoạt động sản xuất của mình.

Mục tiêu được Thaco đặt ra trong năm 2016 là bán 112.336 xe các loại, tăng 40% so với năm 2015. Đóng góp cho sản lượng bán hàng này là 62.083 xe du lịch, tăng 47% so với năm 2015, chiếm trên 28% thị phần xe du lịch trong nước.

Các nhãn hiệu KIA, Mazda và Peugeot mà Thaco đang kinh doanh sẽ lần lượt có mục tiêu bán hàng là 28.015 xe KIA, tăng 31%; 33.060 xe Mazda, tăng 62% và 1.008 xe Peugeot, tăng 85% so với năm 2015.

Hiện Mazda và KIA đang có doanh số bán đứng thứ 2 và thứ 3 trong các nhãn hiệu xe du lịch hiện có tại Việt Nam.

Mục tiêu của xe thương mại được đặt ra là 50.253 xe, tăng 32% so với năm 2015, chiếm 45% thị trường xe thương mại trong nước và sẽ chú trọng gia tăng doanh số, thị phần các dòng xe tải nặng, ben nặng, đầu kéo và xe chuyên dụng.

Với các kế hoạch trên, Thaco nâng tổng tài sản lên 46.220 tỷ đồng, tổng doanh thu hợp nhất là 71.735 tỷ đồng, tương đương 3 tỷ USD.

Trước đó, năm 2015, Thaco đã bán được 80.421 xe (bao gồm 36.300 xe tải, ben; 1.908 xe bus, 42.213 xe du lịch) tăng 90% so với năm 2014. Tổng doanh thu đạt 45.800 tỷ đồng, tương đương 2 tỷ USD, tăng 89% so với năm 2014.

USD giảm trước thềm cuộc họp Fed, BOJ

USD giảm trước thềm cuộc họp Fed, BOJ

Quan điểm tích cực hơn của Fed về kinh tế toàn cầu sẽ làm tăng đồn đoán khả năng nâng lãi suất vào tháng 6 tới đây.

Phiên 25/4, USD giảm giá so với các đồng tiền chủ chốt khi giới đầu tư tập trung theo dõi phiên họp của Fed và BOJ trong tuần này.

Chốt phiên, USD giảm 0,5% so với yên xuống 111,2 JPY/USD. Giới phân tích cho rằng các nhà đầu tư đang chốt lời và bán ra USD bất chấp đồn đoán Ngân hàng trung ương Nhật Bản (BOJ) có thể tăng cường các biện pháp kích thích vào thứ Năm sau phiên họp chính sách.

Bất chấp đà tăng gần đây, từ đầu năm đến nay USD đã giảm 7,6% so với yên và trong quý I/2016 giảm 6,4%, ghi nhận quý giảm lớn nhất kể từ quý III/2009.

Euro cũng tăng 0,3% so với USD lên 1,1264 USD/EUR. Theo các nhà phân tích, đồn đoán Fed sẽ không tăng lãi suất trong phiên họp chính sách ngày 26-27/4 tới đây đã ảnh hưởng tiêu cực đến tỷ giá USD/EUR.

Chỉ số Đôla Wall Street Journal, theo dõi USD với 16 đồng tiền trong giỏ tiền tệ, giảm 0,3% xuống 86,53 điểm trong khi đó Chỉ số Đôla ICE, theo dõi sức mạnh của đồng bạc xanh với 6 đồng tiền chủ chốt, giảm 0,33% xuống 94,798 điểm.

Phiên họp chính sách của Fed sẽ kết thúc vào thứ Tư 27/4. Dù được dự đoán sẽ không thay đổi lãi suất, song các chiến lược gia cho rằng Fed có thể đưa ra quan điểm tích cực hơn về kinh tế toàn cầu, làm tăng khả năng Ngân hàng trung ương Mỹ sẽ nâng lãi suất vào tháng 6 tới đây.

Tuy giảm so với euro và yên, song USD lại tăng giá so với các đồng tiền thị trường mới nổi khi giá hàng hóa giảm. Theo đó, USD tăng 0,6% so với peso Mexico và tăng 0,4% so với rand Nam Phi.

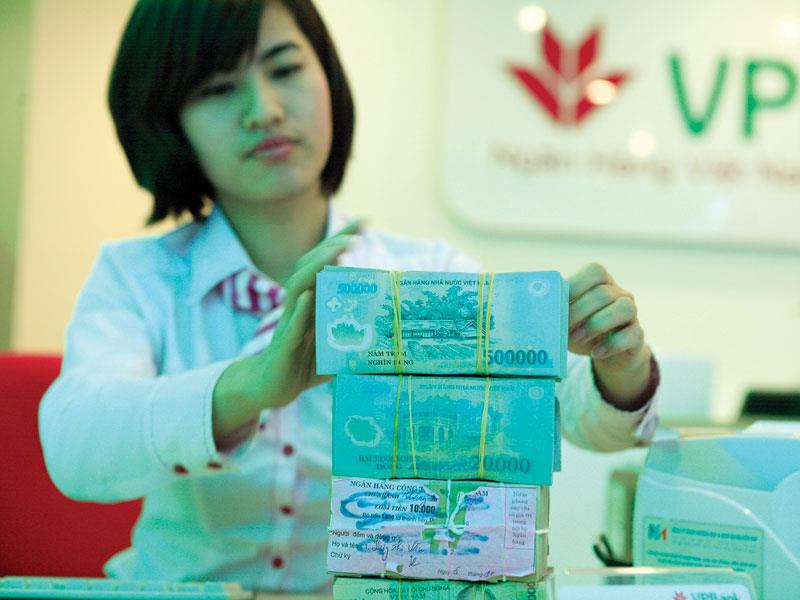

Tỷ giá USD nhích nhẹ

Theo khảo sát của thoibaonganhang.vn, sáng nay (26/4), hầu hết các ngân hàng đều điều chỉnh tăng nhẹ giá mua – bán USD thêm 10 đồng. Hiện giá bán tại các ngân hàng đang phổ biến quanh 22.330 đồng/USD còn giá mua vào rải từ 22.240 đồng/USD đến 22.260 đồng/USD.

Cụ thể, Vietcombank vàBIDV cùng niêm yết tỷ giá ở mức 22.260/22.330 đồng/USD, tăng nhẹ 10 đồng ở cả 2 chiều mua – bán so với ngày hôm qua.

Tương tự, VietinBankcũng tăng nhẹ cả giá mua và giá bán thêm 10 đồng, lên mức 22.255/22.335 đồng/USD.

Với khối NHTMCP,Eximbank là ngân hàng duy nhất giữ nguyên biểu giá USD như ngày hôm qua, hiện vẫn ở mức 22.250/22.330 đồng/USD.

22.250/22.330 đồng/USD cũng là giá mua – bán đồng bạc xanh mà ACB và LienVietPostBank đang niêm yết, tăng nhẹ 10 đồng ở cả 2 chiều mua vào – bán ra so với phiên trước.

Cũng điều chỉnh tăng giá USD thêm 10 đồng ở cả 2 chiều mua – bán là 2 ngân hàng Sacombank và DongA Bank. Hiện giá mua – bán đồng bạc xanh tại 2 ngân hàng này tương ứng là 22.250/22.340 đồng/USD và 22.260/22.330 đồng/USD.

Techcombank hiện đang giao dịch USD ở mức 22.240/22350 đồng/USD, giữ nguyên giá mua trong khi tăng nhẹ giá bán thêm 10 đồng.

Như vậy, giá mua vào thấp nhất trên thị trường sáng nay là 22.240 đồng/USD, giá mua cao nhất là 22.260 đồng/USD. Trong khi giá bán ra thấp nhất trên thị trường là 22.330 đồng/USD, giá bán cao nhất là 22.350 đồng/USD.

Sáng nay, tỷ giá trung tâm được NHNN Việt Nam tăng 5 đồng lên mức 21.875 đồng/USD. Với biên độ +/-3% đang được áp dụng, tỷ giá trần mà các ngân hàng được áp dụng hôm nay là 22.531 đồng và tỷ giá sàn là 21.219 đồng/USD.

Sở Giao dịch NHNN sáng nay vẫn giữ nguyên giá mua vào USD ở mức 22.300 đồng/USD, song giá bán được điều chỉnh tương ứng với mức giá trần mới là 22.531 đồng/USD.(TBNH)

Lộ diện đối tác, đối thủ của Viettel tại Myanmar

Viettel bắt đầu bước chân vào “thị trường vàng” Myanmar, song cũng không ít thử thách đang đón chờ.

Nhận diện cơ hội của Viettel tại Myanmar

Một đoàn khảo sát kỹ thuật của Viettel với hơn 20 người đã lên đường tới Myanmar bắt đầu chuyến khảo sát hạ tầng mạng cùng với nhóm của phía đối tác Myanmar. Trong tháng 5/2015, mọi đàm phán về Hợp đồng Liên doanh giữa Viettel và 2 đối tác Myanmar sẽ hoàn thành và rất có thể, cái tên Mytel sẽ được lựa chọn làm thương hiệu cho mạng viễn thông thứ 4 tại Myanmar.

Dự kiến, khoảng tháng 6/2016, Chính phủ Myanmar sẽ cấp giấy phép thành lập Liên doanh, giấy phép thứ 4 và là giấy phép cuối cùng trong lĩnh vực viễn thông tại Myanmar.

Liên doanh của Viettel đặt mục tiêu đạt 5 - 7 triệu thuê bao và lọt vào Top 3 tại Myanmar sau 2 năm nhận giấy phép cung cấp dịch vụ

“Khi có giấy phép, Viettel và các đối tác sẽ gấp rút triển khai hạ tầng và bắt tay vào kinh doanh. Dự kiến, trong năm 2016, Liên doanh sẽ đầu tư gần 1 tỷ USD cho các hạng mục quan trọng của Liên doanh như nộp tiền giấy phép, làm hạ tầng, đấu giá mạng 4G…, sau đó sẽ đưa vào kinh doanh. Chúng tôi đặt mục tiêu đạt 5 - 7 triệu thuê bao và lọt vào Top 3 tại Myanmar sau 2 năm có giấy phép”, ông Lê Đăng Dũng, Phó tổng giám đốc Viettel cho biết.

Đánh giá thị trường Myanmar, thị trường mà Viettel “mai phục” suốt 10 năm, lãnh đạo Viettel cho biết, Myanmar là thị trường mới nổi, là thị trường có GDP tăng trưởng bình quân tới 8%/năm, nên rất tiềm năng. Myanmar có hơn 55 triệu dân, trong đó, 60% dùng smartphone. Doanh thu trung bình của một khách hàng (APRU) tại thị trường này là 4 USD. Đặc biệt, tại Myanmar có các công ty chuyên đầu tư phát triển hạ tầng độc lập, nên Liên doanh có thể thuê lại hạ tầng trạm BTS để tiết kiệm vốn đầu tư ban đầu và nhanh chóng triển khai cung cấp dịch vụ ngay từ cuối năm 2016. Dự kiến, đến hết năm 2016, Liên doanh sẽ thuê khoảng 5.000 trạm BTS phục vụ kinh doanh.

Tuy nhiên, Viettel cũng sẽ phải đối mặt với nhiều thách thức, như tỷ lệ thâm nhập các dịch vụ viễn thông tại Myanmar đã lên tới 75% dân số, giá cước (thoại và dữ liệu) rẻ nhanh chóng (hiện tương đương với Việt Nam, khoảng 2 USCent/phút), sự cạnh tranh khốc liệt của các nhà mạng tại Myanmar…

Đó là những thách thức lớn đối với Liên doanh mới, song với kinh nghiệm từ việc đầu tư tại 9 thị trường nước ngoài, cùng với chiến lược kinh doanh linh hoạt, hiệu quả, Viettel khá tự tin và kỳ vọng tiếp tục thành công tại thị trường Myanmar.

Đối tác, đối thủ Viettel là ai?

Theo thông tin từ Viettel, 2 đối tác đang đàm phán liên doanh với Viettel sẽ chiếm 51% cổ phần, bao gồm một công ty trung gian địa phương (SPV) là The Myanmar

National Holding Public Limited và một công ty nhà nước là Star High Public Company Limited. SPV sẽ chiếm 28% cổ phần và Star High Public Company Limited chiếm 23% cổ phần.

Trong Liên doanh, Viettel sẽ nắm cổ phần chi phối. Dự kiến, Liên doanh sẽ có chủ tịch của 2 đối tác Myanmar đề cử và tổng giám đốc điều hành sẽ của Viettel.

Phía đối tác tại Myanmar sẽ “lãnh” một nhiệm vụ quan trọng là giúp Liên doanh nhanh chóng thâm nhập thị trường, nhanh chóng xây dựng hạ tầng mạng lưới rộng khắp trong thời gian ngắn - điều mà các đối thủ của Viettel như Ooredoo và Telenor đang gặp khó khăn tại Myanmar.

Đối thủ của Viettel tại Myanmar là Tập đoàn Bưu chính - Viễn thông Myanmar (MPT), Ooredoo và Telenor. Ba nhà mạng này hiện sở hữu gần 36 triệu thuê bao (MPT chiếm 18 triệu thuê bao, Telenor 12 triệu thuê bao và Ooredoo 5,8 triệu thuê bao).

MPT - đối thủ nặng ký nhất của Viettel - hồi tháng 7/2015 đã tuyên bố hợp tác với KDDI Corp và Sumitomo Corp (Nhật Bản). Các công ty này của Nhật Bản cam kết đầu tư 2 tỷ USD để mở rộng kinh doanh.

Trong khi đó, Teleno đang là nhà mạng triển khai kinh doanh hiệu quả, đa dạng và rộng khắp Myanmar. Rất có thể, đây là đối thủ “khó nhằn” nhất của Viettel tại Myanmar.

Lợi thế nhân công giá rẻ dần về tay các nước Đông Nam Á

Trung Quốc đang mất dần lợi thế cạnh tranh khi giá nhân công cao hơn nhiều so với các nước Đông Nam Á, trong đó có Việt Nam.

Hãng tin Bloomberg cho hay, các nền kinh tế Đông Nam Á đang tăng sức cạnh tranh để lọt vào “tầm ngắm” của các tập đoàn sản xuất lớn trên thế giới, trong đó có lợi thế về nhân công giá rẻ.

Theo Bloomberg, Trung Quốc đang mất dần lợi thế cạnh tranh về giá cả lao động khi mức lương bình quân của công nhân cao gần gấp đôi so với các quốc gia láng giềng là Việt Nam và Philippines.

Trung bình, lương nhân viên văn phòng tại Trung Quốc ước tính khoảng 21.000 USD/năm, cao hơn các quốc gia Đông Nam Á khoảng 30%, theo số liệu báo cáo hoạch định tiền lương toàn cầu của WTW trong giai đoạn 2015 - 2016.

Sambhav Rakyan, trưởng ban dịch vụ dữ liệu cho khu vực Châu Á Thái Bình Dương của WTW, cho biết trong thời gian gần đây, tiền lương ở Trung Quốc đã tăng lên, trong khi mức lương ở các nước Đông Nam Á vẫn ở mức khiêm tốn.

“Tiền lương thấp trong các nền kinh tế ASEAN đang đem lại cho họ một lợi thế cạnh tranh thực sự, và điều này sẽ khiến các công ty phải cân nhắc liệu họ có nên chuyển các nhà máy tại Trung Quốc hay không. Lực lượng lao động lão hóa và đang giảm sút của Trung Quốc sẽ khiến cho tiền lương tăng cao hơn so với khu vực ASEAN,” Sambhav Rakyan nhận định.

Vị chuyên gia này cũng cho hay, tiền lương đã tăng lên ở Trung Quốc và cũng sẽ được nâng lên ở Việt Nam trong 10 năm nữa, và có thể sau đó tại Myanmar cũng sẽ tăng.a

(

Tinkinhte

tổng hợp)