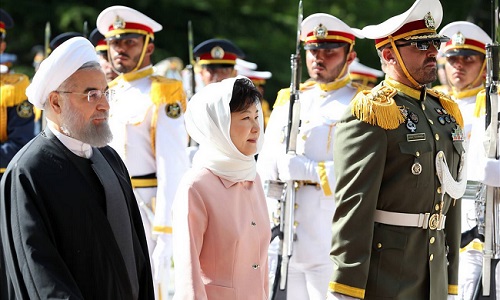

Hàn Quốc và Iran ký nhiều thỏa thuận lớn về kinh tế

Kinh tế Canada đảo chiều giảm nhẹ

Nhiều công ty Hàn Quốc chuyển trọng tâm sang Việt Nam

Nhật viện trợ các nước hạ lưu sông Mekong 7 tỉ USD

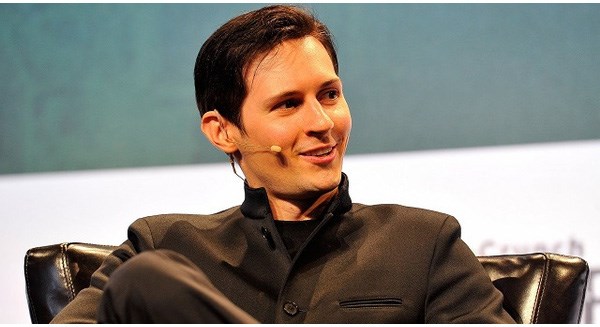

Cha đẻ đồng tiền ảo bitcoin quyết định lộ diện

Nhà đầu tư Canada đề xuất đầu tư 150 triệu USD cho dự án điện mặt trời tại Ninh Thuận

Nguyện vọng này được Tập đoàn năng lượng tái tạo CMX đưa ra tại buổi làm việc mới đây với Lãnh đạo UBND tỉnh Ninh Thuận về đầu tư dự án năng lượng điện mặt trời.

Tại buổi làm việc, Nhà đầu tư cam kết sử dụng lao động, nguyên vật liệu ở địa phương trong quá trình xây dựng, vận hành nhà máy điện mặt trời cũng như cam kết hỗ trợ 1,5 MW (1% công suất nhà máy) điện mặt trời để phục vụ miễn phí cho nhân dân trong vùng dự án.

Điều kiện thời tiết tại Ninh Thuận được đánh giá rất phù hợp để đầu tư năng lượng mặt trời

Ông Phạm Văn Hậu, Phó chủ tịch UBND tỉnh Ninh Thuận đánh giá cao sự quan tâm đầu tư của Tập đoàn năng lượng tái tạo CMX về dự án điện mặt trời trên địa bàn tỉnh Ninh Thuận, góp phần cung cấp thêm nguồn năng lượng sạch, ổn định phục vụ nhu cầu phát triển kinh tế - xã hội của tỉnh.

“Với kinh nghiệm, năng lực tài chính của Tập đoàn năng lượng tái tạo CMX (Canada), công ty sẽ sớm đầu tư và triển khai dự án. Các Sở, ban ngành địa phương sẽ tập trung hỗ trợ cung cấp đầy đủ các thông tin liên quan về lĩnh vực đầu tư dự án điện mặt trời để Nhà đầu tư nghiên cứu, đánh giá, lập dự án đầu tư” ông Hâụ nhấn mạnh.

Được biết, Tập đoàn năng lượng tái tạo CMX – là Tập đoàn đa quốc gia, có nhiều năm kinh nghiệm trong lĩnh vực năng lượng tái tạo, đã đầu tư nhiều nhà máy điện mặt trời tại các quốc gia Canada, Ấn độ, Caribean, Iran với tổng công suất là 2000 MW, vốn đầu tư gần 02 tỷ USD.

Hướng dẫn hồ sơ kiểm dịch tôm hùm nhập khẩu

Ảnh minh họa. Nguồn: Internet.

Một DN khu vực phía Nam cho biết, Công ty có nhu cầu nhập khẩu tôm hùm từ Canada, nhưng đang gặp một số lúng túng, chưa rõ “Hồ sơ đăng ký kiểm dịch” đầy đủ gồm những gì?

Theo hướng dẫn mới đây của Tổng cục Hải quan, hồ sơ đăng ký kiểm dịch gồm: Đơn đăng ký kiểm dịch nhập khẩu thủy sản, sản phẩm thủy sản; Bản sao công chứng giấy đăng ký kinh doanh (đối với doanh nghiệp); Doanh nghiệp chỉ phải nộp giấy chứng nhận đăng ký kinh doanh lần đầu hoặc sau khi thay đổi, bổ sung ngành nghề kinh doanh; Mẫu giấy chứng nhận kiểm dịch (Health Certificate/Sanitary Certificate) của cơ quan có thẩm quyền nước xuất khẩu (theo yêu cầu).

Riêng đối với động vật thủy sản (theo quy định tại điểm a, mục 1 của Phụ lục 1) khi nhập khẩu vào Việt Nam phải có giấy chứng nhận kiểm dịch của cơ quan Thú y quốc gia nước xuất khẩu cấp, xác nhận: Động vật thủy sản khỏe mạnh, có nguồn gốc từ cơ sở nuôi hoặc vùng nuôi hoặc quốc gia an toàn dịch bệnh hoặc đã được kiểm tra không có các bệnh trong Danh mục các bệnh thủy sản của OIE đối với loài động vật thủy sản đó.

Giấy phép của cơ quan có thẩm quyền nuôi trồng thuỷ sản đối với giống thủy sản không có tên trong Danh mục giống thuỷ sản được phép sản xuất, kinh doanh của Bộ Nông nghiệp và Phát triển nông thôn.

Giấy phép của cơ quan CITES Việt Nam đối với thuỷ sản, sản phẩm thuỷ sản thuộc những loài có trong Danh mục động vật, thực vật hoang dã nguy cấp, quý, hiếm theo quy định của pháp luật Việt Nam hoặc quy định tại các Phụ lục của Công ước CITES.

Giấy chứng nhận vệ sinh thú y nơi nuôi cách ly kiểm dịch đối với thủy sản giống (nếu có); các tài liệu khác liên quan đến lô hàng nhập khẩu (theo yêu cầu của Cục Thú y đối với từng đối tượng cụ thể)…

Hiện nay nhu cầu nhập khẩu tôm hùm từ nước ngoài đang có xu hướng gia tăng tại Việt Nam. Việc nhập khẩu không chỉ phục vụ nhu cầu trong nước mà còn tái xuất đi nước thứ ba.

Trường hợp nào được hoàn trả tiền thuế tự vệ?

Hướng dẫn Hải quan các tỉnh, thành phố xử lý tiền thuế tự vệ nộp thừa, hoàn trả thuế tự vệ, Bộ Tài chính cho biết, sau khi Bộ Công Thương có quyết định áp dụng thuế tự vệ chính thức, một số trường hợp sẽ được hoàn trả tiền thuế tự vệ.

Được hoàn trả tiền thuế tự vệ khi số tiền thuế tự vệ chính thức phải nộp thấp hơn số tiền thuế tự vệ tạm thời đã nộp. Ảnh: T.Trang.

Biện pháp tự vệ tạm thời sẽ chấm dứt hiệu lực trong trường hợp Bộ trưởng Bộ Công Thương ra quyết định áp dụng biện pháp tự vệ chính thức. Trong trường hợp quyết định cuối cùng của Bộ trưởng Bộ Công Thương cho thấy, việc thi hành biện pháp tự vệ tạm thời là chưa cần thiết hoặc mức thuế tự vệ cuối cùng thấp hơn mức thuế tự vệ tạm thời đã áp dụng thì khoản chênh lệch thuế đó sẽ được hoàn trả cho người nộp theo quy định của pháp luật.

Việc thực hiện hoàn trả tiền thuế tự vệ được áp dụng trong các trường hợp: Số tiền thuế tự vệ chính thức phải nộp thấp hơn số tiền thuế tự vệ tạm thời đã nộp.

Hoặc trường hợp Bộ Công Thương quyết định không áp dụng thuế tự vệ chính thức đối với mặt hàng đã áp dụng thuế tự vệ tạm thời hoặc nước XK không thuộc đối tượng phải áp dụng thuế tự vệ chính thức.

Và trường hợp hàng hóa là nguyên liệu, vật tư NK sản xuất XK, hàng hóa tạm nhập tái xuất đã nộp thuế tự vệ tạm thời, tự vệ chính thức nhưng sau đó XK sản phẩm.

Trường hợp người nộp thuế đã nộp thuế tự vệ tạm thời vào tài khoản tiền gửi của cơ quan Hải quan nhưng chưa thanh khoản, sau khi có quyết định chính thức về việc áp dụng biện pháp tự vệ, cơ quan Hải quan thực hiện hoàn trả thuế tự vệ tạm thời (nếu có) từ tài khoản tiền gửi cho người nộp thuế theo quy định.(BHQ)

Từ 1-5, chỉ chấp nhận C/O mẫu AANZ theo quy định mới

Theo hướng dẫn của Tổng cục Hải quan, kể từ 1-5-2016, cơ quan Hải quan chỉ chấp nhận C/O mẫu AANZ được cấp theo đúng quy định tại Thông tư 31/2015/TT-BCT của Bộ Công Thương.

.")

Hoạt động nghiệp vụ tại Chi cục Hải quan Bắc Hà Nội (Cục Hải quan Hà Nội).

Căn cứ trên thông báo từ Ban Thư ký ASEAN về việc Philippines sử dụng C/O mẫu AANZ theo hình thức cũ đến hết tháng 4-2016, Tổng cục Hải quan cho biết chỉ chấp nhận C/O mẫu AANZ do Philippines phát hành theo hình thức cũ (quy định tại Thông tư 33/2009/TT-BCT của Bộ Công Thương) đến hết ngày 30-4-2016.

Từ 1-5, C/O mẫu AANZ phải được cấp theo đúng quy định tại Thông tư 31/2015/TT-BCT quy định thực hiện quy tắc xuất xứ trong Hiệp định thành lập khu vực thương mại tự do ASEAN-Úc- New Zealand.

Trong Thông tư 31/2015/TT-BCT quy định đầy đủ các nội dung liên quan đến quy tắc xuất xứ; quy tắc cụ thể mặt hàng; thủ tục cấp và kiểm tra Giấy chứng nhận xuất xứ hàng hóa (C/O); những thông tin tối thiểu của C/O; mẫu Giấy chứng nhận xuất xứ hàng hóa AANZ; hướng dẫn kê khai C/O; danh mục các tổ chức cấp C/O…

Mới đây, Tổng cục Hải quan cũng đã hướng dẫn Hải quan địa phương về việc kiểm tra C/O mẫu AANZ, trong đó nêu lên danh sách gồm 13 lỗi hoặc sai sót nhỏ không ảnh hưởng đến tính hợp lệ của C/O AANZ, đã được các nước thành viên Hiệp định ASEAN-Úc- New Zealand thống nhất.

Cụ thể: Lỗi chính tả hay đánh máy trên C/O; Kích thước của đánh dấu trên ô số 13 (cả bằng máy hoặc tay), và cả việc đánh dấu chéo (x); khác biệt nhỏ về chữ ký của người cấp C/O trên ô số 12 và mẫu chữ ký thông báo; khác biệt về đo hường trên C/O và chứng từ khác như hóa đơn thương mại/ bảng kê hàng hóa hoặc chứng từ khác; khác biệt nhỏ về khổ giấy A4 của C/O; khác biệt nhỏ về mầu mực (đen hoặc xanh) trên C/O; khác biệt nhỏ về miêu tả hàng hóa trên C/O và chứng từ khác; cỡ chữ và kiểu chữ trên C/O (xem xét trên cơ sở từng vụ việc cụ thể, trường hợp có nghi ngờ tính hợp lệ của C/O thì không từ chối ngay C/O mà cấn tiến hành xác minh); khác biệt nhỏ của ký tự trên C/O miễn là khác biệt này không ảnh hưởng đến nghĩa của từ hoặc câu đó…(BHQ)

Khai sai mã số, bị truy thu và phạt hơn 12 tỷ đồng

Sau khi truy thu hơn 10,4 tỷ đồng tiền thuế nhập khẩu, Chi cục Hải quan cửa khẩu cảng Sài Gòn khu vực 1 đã ra quyết định xử phạt đối với Công ty cổ phần T.C. (quận Tân Phú- TP.HCM) và chi nhánh công ty này (Thuận An- Bình Dương) trên 1,7 tỷ đồng về hành vi khai sai mã số thuế.

Công chức Hải quan TP.HCM kiểm tra hóa chất NK. Ảnh: T.H

Cuối năm 2015, qua phân tích thông tin thu thập được, Đội Quản lý thuế- Chi cục Hải quan cửa khẩu cảng Sài Gòn khu vực 1 thực hiện KTSTQ tại trụ sở cơ quan Hải quan đối với Công ty cổ phần T.C. và chi nhánh công ty này.

Kết quả phát hiện 99 tờ khai nhập khẩu mặt hàng Sodium Laury Ether Sulphate- nguyên liệu dùng để sản xuất dầu gội đầu, chất tẩy rửa được Công ty cổ phần T.C. (30 tờ khai) và chi nhánh công này (69 tờ khai) nhập khẩu khai báo vào mã số 2905.19.00 thuộc phân nhóm rượu no đơn chức, thuộc chương 29 hóa chất hữu cơ có thuế suất thuế nhập khẩu 0%.

Qua thông tin phân tích và tham khảo thông báo kết quả phân loại đối với mặt hàng Sodium Laury Ether Sulphate, cơ quan Hải quan xác định mặt hàng Sodium Laury Ether Sulphate có mã số 3402.13.90, hóa chất hoạt động bề mặt, thuế suất thuế nhập khẩu 3%.

Giải trình với cơ quan Hải quan, doanh nghiệp cho biết, doanh nghiệp chuyên sản xuất và điều chế các chất hoạt động bề mặt cung cấp cho các nhà máy sản xuất bột giặt, dầu gội đầu. Trong thời gian nhập khẩu từ năm 2012 đến tháng 6-2015, doanh nghiệp khai báo mã số 2905.19.00 và được bộ phận đăng kí Hải quan chấp nhập, nên doanh nghiệp chủ quan cho rằng, đã khai đúng mã số hàng hóa nhập khẩu.

Tuy nhiên, sau khi giám định đối với mặt hàng nhập khẩu, doanh nghiệp thừa nhận chất hoạt động mà doanh nghiệp đang cung cấp là dạng không phân ly, đúng theo kết quả chứng thư giám định của Trung tâm 3, và ngay sau khi có kết quả giám định của các lô hàng nhập khẩu sau, doanh nghiệp đã chủ động điều chỉnh về đúng mã số 3402.13.90, thuế suất thuế nhập khẩu 3%.

Với kết quả thu thập được và sự đồng thuận chấp nhận của doanh nghiệp, Chi cục Hải quan cảng Sài Gòn khu vực 1 đã thực hiện truy thu thuế đối với 99 tờ khai nhập khẩu mặt hàng Sodium Laury Ether Sulphate của Công ty cổ phần T.C. và chi nhánh công ty này, với tổng số tiền thuế truy thu gần 10,4 tỷ đồng.

Với hành vi nêu trên, ngoài việc truy thu thuế, Chi cục Hải quan cửa khẩu cảng Sài Gòn khu vực 1 đã xử phạt hành chính Công ty Cổ phần T.C trên 163 triệu đồng và chi nhánh công ty này trên 1,7 tỷ đồng.(BHQ)

1

1Hàn Quốc và Iran ký nhiều thỏa thuận lớn về kinh tế

Kinh tế Canada đảo chiều giảm nhẹ

Nhiều công ty Hàn Quốc chuyển trọng tâm sang Việt Nam

Nhật viện trợ các nước hạ lưu sông Mekong 7 tỉ USD

Cha đẻ đồng tiền ảo bitcoin quyết định lộ diện

2

2Google đang có ý định thâu tóm Telegram với giá 1 tỷ USD, quyết tâm đánh Facebook

Ông Putin phê chuẩn FTA giữ Liên minh Kinh tế Á Âu và Việt Nam

Nhóm G7 cam kết thúc đẩy đầu tư và bảo đảm an ninh năng lượng

Gucci yêu cầu Hong Kong ngừng bán hàng mã nhái thương hiệu

3 “đại gia” hàng tiêu dùng hủy hợp đồng dầu cọ với Malaysia

3

3Apple mất thương hiệu “iPhone” ở Trung Quốc

Masan không sống nhờ thực phẩm-đồ uống-khoáng sản, mà cỗ máy kiếm tiền nhiều nhất là mảng khác

Vướng xác định tính hiệu lực áp dụng biện pháp tự vệ với thép nhập khẩu

Bphone một năm nhìn lại

Khai báo sai định mức, một doanh nghiệp FDI bị truy thu trên 2,6 tỷ đồng

4

4Lương tăng 53%, nhân sự cấp cao vẫn thiếu hụt mạnh

Vàng vẫn lấp lánh

5 kiến nghị Chủ tịch Tập đoàn Phú Thái gửi tân Thủ tướng

Vì sao nghỉ lễ, giá vàng tăng mạnh?

Chiến lược mới của Manulife tại Việt Nam

5

5Nga áp “chiêu” hoàn thuế VAT để kích cầu du lịch

Hội nghị Bộ trưởng Năng lượng G-7 thảo luận về thúc đẩy đầu tư

Các “đại gia” dầu mỏ mất tiền tỉ

Hàng chục triệu thẻ ATM phải chuyển đổi

Facebook có thể đạt 1.000 tỉ USD giá trị thị trường

6

6Nhà bán lẻ ngoại tự do mở điểm bán lẻ dưới 500 m2?

Tiếp tục áp thuế chống bán phá giá thép không gỉ

Xuất siêu gần 6,6 tỷ USD vào Hoa Kỳ

Đồng tiền mạnh nhất thế giới có mệnh giá phân số

Nỗi buồn FPT Shop: 300 cửa hàng chia nhau 10% thị phần điện thoại

7

7Thêm nhiều ngân hàng cổ phần giảm lãi suất cho vay

Nissan triệu hồi 3,5 triệu xe lỗi túi khí

Tăng mạnh thuế chống bán phá giá thép nhập từ Trung Quốc

Giá cá sấu U Minh rớt thảm

Hà Nội và TP.HCM ký kết tạo điều kiện cho doanh nghiệp phát triển

8

8Australia từ chối bán công ty kiểm soát 1,3% diện tích quốc gia cho Trung Quốc

Nỗi lo 11.000 tỷ USD tại hai thị trường chứng khoán lớn nhất châu Á

Lạm phát 500%, Venezuela thậm chí không có tiền để in thêm tiền

Số giàn khoan dầu ở Mỹ giảm gần 79%

Không phải nhà máy hay công xưởng, những ngành hoàn toàn mới lạ này mới là đầu tàu của kinh tế Trung Quốc

9

9Bà Mai Kiều Liên: “Hãy coi doanh nghiệp là đối tượng phục vụ, không phải đối tượng quản lý”

Cạnh tranh giữa các công ty tài chính: Ai hưởng lợi?

Doanh nghiệp Trung Quốc tiếp tục “cơn sốt” thâu tóm khách sạn thế giới

“Thanh khoản kém, trả cổ tức bằng tiền mặt khác nào lấy mỡ nó rán nó”

Bảo Việt lãi 387 tỷ đồng trong quý I, hoàn thành 32,5% kế hoạch năm

10

10Big C về tay Thái Lan, bán lẻ Việt 'chết ngang vai'

Không tham vấn giá đối với hàng nhập khẩu phi mậu dịch

Ngăn chặn 4 container phế liệu xuất lậu trốn thuế

Ấn Độ vẫn "dành cửa" cho DN xuất khẩu gỗ tấm của Việt Nam

Thái Lan: Sản lượng mủ cao su giảm 50%

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự