Thị trường ô tô: “Cuộc chiến” giá bán

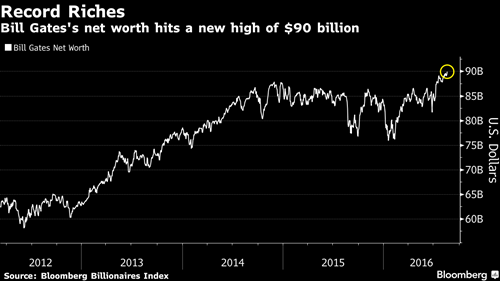

Bill Gates có 90 tỷ USD

Sản lượng cà phê giảm 7% trong niên vụ 2016–2017

Nhiều mặt hàng xuất khẩu sang Nga được hưởng ưu đãi từ tháng 10

Thống đốc BOJ Kuroda: Không loại trừ khả năng giảm tiếp lãi suất

Không loại trừ khả năng Ngân hàng Trung ương Nhật Bản (BOJ) sẽ cắt giảm sâu hơn mức lãi suất âm hiện nay đã được áp dụng từ đầu tháng 2/2016, báo Sankei dẫn lời Thống đốc BOJ Haruhiko Kuroda cho biết, ngay cả khi chính sách gây tranh cãi này đã thất bại trong việc thúc đẩy lạm phát hay tăng trưởng kinh tế.

haruhiko kuroda")

Thống đốc NHTW Nhật Bản (BOJ) Haruhiko Kuroda

Trong một cuộc phỏng vấn với nhật báo này, ông Kuroda cho biết chính sách lãi suất âm của BOJ đã không đạt đến giới hạn của nó. "Mức độ lãi suất âm được đưa ra bởi các ngân hàng trung ương châu Âu là lớn hơn so với Nhật Bản. Về mặt kỹ thuật chắc chắn có dư địa cho việc cắt giảm lãi suất sâu hơn", ông Kuroda nói với Sankei.

Còn nhớ tháng 1 năm nay, BOJ đã khiến thị trường choáng váng khi bất ngờ áp mức lãi suất -0,1% trên một phần tiền gửi của các NHTM tại ngân hàng trung ương và chính sách này chính thức có hiệu lực từ đầu tháng 2.

Thế những bất chấp kỳ vọng của BOJ rằng việc áp lãi suất âm sẽ khuyến khích các ngân hàng cho vay nhiều hơn, qua đó thúc đẩy tiêu dùng và lạm phát, thế nhưng không mục tiêu nào trong số đó đạt được.

Phát biểu với Sankei, ông Kuroda cũng cho biết thêm, BOJ cũng sẽ xem xét việc thay đổi quy mô trương trình mua vào tài sản hàng năm hiện đang ở mức 80 nghìn tỷ yên (tương đương 798 tỷ USD) sau khi có kết quả đánh giá toàn diện về những chính sách mà BOJ đã triển khai vào tháng 9 tới.

Việc mua tài sản là cốt lõi của chương trình "nới lỏng định lượng và định tính" mà BOJ đã triển khai từ năm 2013 nhằm thúc đẩy lạm phát đạt được mục tiêu 2%. Tuy nhiên, lạm phát và tăng trưởng kinh tế của Nhật vẫn rất yếu.(TBNH)

Không thay đổi cách làm, cổ phần hóa còn chậm

Phải xác định rõ mục tiêu cho từng nhiệm vụ, cho từng DN là “thúc” cổ phần hóa, thoái vốn để được gì?

TS. Nguyễn Đình Cung

Trong 6 tháng đầu năm nay, đã có 39 DN được cấp có thẩm quyền phê duyệt phương án cổ phần hóa (CPH); thoái vốn được 2.086 tỷ đồng, thu về 4.168 tỷ đồng...

Tuy nhiên khi trao đổi với phóng viên Thời báo Ngân hàng, TS. Nguyễn Đình Cung, Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) tỏ ra phân vân: “Khi không rõ mục tiêu thoái vốn nhà nước để làm gì thì khó nói là đã làm nhanh hay chậm”.

Tại sao lại khó phân biệt tiến độ nhanh hay chậm, dù con số kết quả và tỷ lệ so với kế hoạch đặt ra đều có thể xác định, thưa ông?

Nếu nhìn vào tiến độ và số lượng thì tái cơ cấu DNNN đạt được những kết quả tích cực. Trong giai đoạn 2011-2015 đã sắp xếp được 558 DN, trong đó CPH được 478 DN (đạt 93% kế hoạch), sắp xếp theo các hình thức khác 80 DN. Nhưng nếu nhìn về mục tiêu CPH để phân bổ lại nguồn lực của kinh tế nhà nước nói riêng, của nền kinh tế nói chung, thu hút nhà đầu tư chiến lược đủ mạnh để thay đổi cơ chế quản trị DN, thu hút đầu tư tư nhân… thì chưa đạt được.

")

Trong giai đoạn 2011-2015 đã sắp xếp được 558 DN, trong đó CPH được 478 DN (đạt 93% kế hoạch)

Một số DN CPH về thực chất chỉ là chuyển đổi hình thức từ DNNN sang CTCP. Bởi vì, tỷ lệ bán cổ phần ra cho tư nhân chỉ rất nhỏ; hoặc không có các nhà đầu tư chiến lược đủ mạnh; hoặc các đối tác mua cổ phần lại là những DNNN, tức là xét riêng là các DN cổ phần nhưng xét chung trong hệ thống sở hữu chéo nhau giữa các DN này thì cả nhóm lại là DNNN. Cho nên, tuy CPH được 93% kế hoạch nhưng các chuyên gia cho rằng CPH DNNN tiến hành chậm.

Về mục tiêu thu tiền về thì cũng chưa đạt, vì tính lũy kế từ năm 2012 đến tháng 10/2015, cả nước thoái được 16.450 tỷ đồng vốn, thu về 22.870 tỷ đồng (bao gồm cả thoái vốn đầu tư ngoài ngành), chỉ tương đương 2% tổng giá trị sổ sách của vốn chủ sở hữu nhà nước tại các DNNN trong cùng thời kỳ. Nhưng như thế thì lại đảm bảo được nhiệm vụ bảo toàn vốn nhà nước, không làm mất vốn nhà nước…

Chính phủ và các bộ, ngành có liên quan vừa họp về phương án thoái vốn nhà nước tại 10 DN lớn, vốn đã bị chậm trễ so với kế hoạch đề ra trước đây. Theo ông, có nên kéo dài sự chậm trễ này?

Như tôi đã nói, phải xác định rõ mục tiêu cho từng nhiệm vụ, cho từng DN là “thúc” CPH, thoái vốn để được gì? Nếu chưa biết thoái vốn lấy tiền làm gì thì cứ để yên đấy đã. CPH, thoái vốn nhà nước là để cơ cấu lại đầu tư nhà nước. Nếu cần tiền để xây trường học, làm cầu cho dân thì bán đi, lúc này số tiền thu về không lớn. Ngược lại, nếu nhà nước muốn hưởng lợi nhuận cao, thì cứ để cổ phần ở đó. Nhưng bán như thế không thể nói là làm mất vốn nhà nước được, vì nó mang lại giá trị rất lớn khác cho xã hội. Việc làm này chính là đã tối đa hóa được giá trị tài sản của nhà nước.

Hay nếu rút vốn về cho vào ngân sách chi tiêu thường xuyên thì có lẽ đáp ứng nhu cầu trước mắt, nhưng sẽ mất đi khả năng đầu tư phát triển dài hạn mà vốn của DNNN thì không phải là tìm lợi nhuận bỏ vào ngân sách để chi tiêu. Còn ở mục tiêu khác, với những DN cần nâng cao quản trị, tìm nhà đầu tư chiến lược mới, thì lúc này tìm được nhà đầu tư thích hợp phải bán luôn…

Chúng ta đang thiếu mục tiêu của chính sách chủ sở hữu. Mấy tháng trước đây có câu chuyện “đòi” thu cổ tức từ mấy ngân hàng, còn ngân hàng thì muốn giữ lại. Có chuyện này vì chủ sở hữu không xác định rõ mục tiêu. Nếu muốn lấy lợi nhuận về để chi tiêu thì “đòi” là đúng. Nhưng nếu xác định mục tiêu là tìm kiếm lợi nhuận cao hơn, lâu dài hơn thì để lại tại ngân hàng là đúng. Ở đây, không có mục tiêu nên không có căn cứ để nói nên hay không nên làm, đúng hay không.

Nếu không xác định được CPH, thoái vốn là nhanh hay chậm, vậy có xác định được hiệu quả, chất lượng thực hiện?

Về thực chất thì CPH, thoái vốn chưa mang lại sự thay đổi như mong muốn. Nhìn về số lượng và tiến độ, tốc độ CPH có tăng lên, nhưng số DN có từ 50% vốn nhà nước trở lên hầu như không giảm đáng kể. CPH không làm giảm sự can dự của nhà nước vào nền kinh tế. Việc thực hiện quyền, nghĩa vụ chủ sở hữu đối với DNNN và phần vốn nhà nước tại DN tiếp tục phân tán, trách nhiệm giải trình rất thấp và công tác kiểm tra, giám sát, đánh giá chưa được chú trọng đúng mức.

Việc đổi mới, phát triển DN tiến tới áp dụng đầy đủ khung quản trị hiện đại theo thông lệ tốt cũng chưa đạt được. Nếu coi khung quản trị OECD áp dụng cho các DNNN là quản trị hiện đại, theo thông lệ tốt, thì quản trị thực tế áp dụng đối với các tổng công ty, tập đoàn kinh tế ở nước ta còn rất khác và có chênh lệch lớn so với khung quản trị nói trên.

Cụ thể là, khung quản trị của OECD có 30 nguyên tắc được khuyến cáo áp dụng, thì quản trị hiện nay tại tập đoàn, tổng công ty nhà nước chưa áp dụng đại bộ phận các nguyên tắc đó, chỉ mới áp dụng ở mức độ rất thấp một số ít nguyên tắc còn lại.

Việc thực hiện nghiêm kỷ cương hành chính nhà nước và kỷ luật thị trường, đổi mới hệ thống đòn bẩy khuyến khích, bảo đảm DNNN hoạt động theo cơ chế thị trường và cạnh tranh bình đẳng như các DN thuộc các thành phần kinh tế khác... chưa có kết quả rõ nét.

Tóm lại là CPH, thoái vốn nhà nước tại DN nên đẩy nhanh, hay chậm dãi và cẩn trọng, theo ông?

CPH phải nhanh lên, thoái vốn phải dứt khoát. Chính phủ là đại diện chủ sở hữu của nhà nước, của toàn dân đã quyết thì không có bàn nguyên nhân gì hết, buộc phải làm. Nhưng nhanh và dứt khoát khi phải có mục tiêu rõ ràng. Khi đã xác định rõ thì phải quyết để làm. Ví dụ Chính phủ sẽ quyết luôn bán đi 5% hay 7% vốn, chứ không phải là bán tùy ý. Hay như nếu cần phải tìm nhà đầu tư chiến lược thì tìm được là quyết bán luôn, như đã làm ở ngành hàng không, ở ngành ngân hàng… Lúc này, kể cả phải dùng mệnh lệnh hành chính, và không làm thì phải chịu trách nhiệm rõ ràng.

Hiện nay, mục tiêu không rõ thì cũng không quy được trách nhiệm cho ai nếu có sự cố tình lần lữa. Cũng vì mục tiêu không rõ, một số người không dám quyết, không dám thoái vốn, sợ bị làm sai. Nhưng thực tế cũng cho thấy, khi CPH, thoái vốn là các bộ thường mất đi quyền với DN, nên không muốn CPH, làm chậm quá trình CPH; hoặc tích cực CPH những DN không mang lại cho họ mấy lợi ích. Sự lần lữa ở Sabeco, Habeco là điển hình. Cho nên, không thay đổi cách làm thì CPH còn tiếp tục chậm nữa.(TBNH)

Phê duyệt chủ trương đầu tư dự án 666.000 USD do WB viện trợ

Thủ tướng Chính phủ vừa phê duyệt chủ trương đầu tư Dự án Hỗ trợ kỹ thuật chuẩn bị dự án "Cơ chế phát triển hạ tầng địa phương (Dự án CIFF) do Ngân hàng thế giới (WB) viện trợ không hoàn lại.

Dự án Hỗ trợ kỹ thuật nhằm hỗ trợ giúp Bộ Tài chính thiết lập khung khổ pháp lý và quy trình hoạt động, thiết kế một cơ chế CIFF định hướng, chuẩn bị cho Dự án CIFF được triển khai và vận hành tốt; đồng thời hỗ trợ hoàn thiện Văn kiện Dự án CIFF.

Ảnh minh họa

Bộ Tài chính là cơ quan chủ quản Dự án. Dự án Hỗ trợ kỹ thuật có tổng kinh phí là 666.000 USD, trong đó vốn ODA do WB viện trợ không hoàn lại 630.000 USD, vốn đối ứng là 36.000 USD.

Kết quả của Dự án Hỗ trợ kỹ thuật là xây dựng được Văn kiện Dự án CIFF; xây dựng được quy trình thủ tục thực hiện Dự án CIFF, bao gồm cơ chế quản trị, cơ chế tài chính, bộ máy hoạt động, giám sát và hoạt động tổng thể của Dự án CIFF; hoàn thiện các văn bản sửa đổi, bổ sung các quy định pháp lý hướng dẫn về cho vay chính quyền địa phương thông qua các ngân hàng thương mại.

Dự án cũng nhằm xây dựng sổ tay Dự án CIFF, bao gồm quy trình hướng dẫn huy động vốn của chính quyền địa phương từ nguồn vốn của Dự án CIFF; bộ tiêu chí xác định chính quyền địa phương, các ngân hàng thương mại và danh mục dự án vay vốn dự án; hoàn thiện việc lập kế hoạch đào tạo, nâng cao năng lực cho các cán bộ Bộ Tài chính, chính quyền địa phương và các ngân hàng thương mại.

CIFF là sáng kiến của WB trong nỗ lực cải thiện tài chính cho chính quyền địa phương trong phát triển cơ sở hạ tầng Việt Nam. Theo đó, CIFF sẽ đóng vai trò là bên cho vay cấp 2 thông qua các ngân hàng thương mại, cấp vốn cho địa phương theo mô hình doanh nghiệp. Các thành phố, địa phương có nhu cầu vay vốn phải có ngân sách rõ ràng để vay và phải nộp hồ sơ vay cho ngân hàng thương mại để đề nghị vay. Ngân hàng thương mại phải tiến hành thẩm định dựa trên hướng dẫn của CIFF và chịu trách nhiệm hoàn trả khoản vay từ CIFF, đồng thời, chịu mọi rủi ro tín dụng của khoản vay cấp cho chính quyền địa phương.

Thái Lan chào bán 1 triệu tấn gạo trong phiên đấu giá tháng 8

Chính quyền quân sự Thái Lan đã bán trên 5 triệu tấn gạo tồn trữ qua các phiên đấu giá từ khi lên nắm quyền tháng 5/2014. Kế hoạch của họ là giải phóng hết số này vào cuối 2017.(VITIC/Reuters/Vinanet)

1

1Thị trường ô tô: “Cuộc chiến” giá bán

Bill Gates có 90 tỷ USD

Sản lượng cà phê giảm 7% trong niên vụ 2016–2017

Nhiều mặt hàng xuất khẩu sang Nga được hưởng ưu đãi từ tháng 10

2

2Người Trung Quốc cũng ngại hàng 'Made in China'

Than đá trở thành mặt hàng "hot" nhất trong năm 2016

Đóng băng sản lượng dầu thô không còn hiệu nghiệm?

Hàng ngàn gara ô tô sẽ đóng cửa?

3

3Amazon dẫn đầu quảng cáo trực tuyến

Alipay mở rộng hoạt động vào châu Âu

Bầu Đức bất ngờ báo lỗ 1.000 tỷ đồng

Xổ số kiểu Mỹ thu 40 tỷ đồng trong tháng đầu tiên

4

4Hỗ trợ phát triển các dự án điện mặt trời

Xuất khẩu nước dừa, tiềm năng không nhỏ

Nhà phân phối Việt chọn hướng đi mới

Ai sẽ là đối thủ của 7-Eleven?

5

5Sản lượng lúa Philippines 2016 sẽ giảm do mất mùa trong nửa đầu năm

Tham vọng của Amazon ở Trung Quốc

Xuất khẩu của Nhật Bản giảm mạnh

Thêm gói tín dụng 125 triệu USD cho DN nhỏ và vừa

6

6Hãng Moody's lạc quan về triển vọng kinh tế của nhóm G20

Giá gạo châu Á giảm do nhu cầu yếu, gạo Mỹ tăng mạnh nhất 5 năm

Tiêu thụ dầu thô Trung Quốc năm 2016 sẽ tăng 6,5% lên 583 triệu tấn

Cà phê châu Á: Mức chênh giá nới rộng, Việt Nam chào bán cà phê vụ mới

7

7Tôm, cá Việt kiến nghị gỡ khó xuất khẩu hàng sang Trung Quốc

Cần cơ chế mở hỗ trợ doanh nghiệp ngành giấy

Rút ngắn thời gian thông quan hàng xuất nhập khẩu

IFC phê duyệt khoản vay 125 triệu USD cho VPBank

8

8Xuất khẩu thủy sản cả năm nay có thể trở lại mốc trên 7 tỷ USD

Giá kính xây dựng tăng bất thường: Xuất hiện đầu cơ, trục lợi?

Hàng chục ngàn doanh nghiệp được vay lãi suất ưu đãi

Thị trường xuất khẩu xi măng gặp khó

9

9Úc cương quyết loại nhà thầu Trung Quốc

Ấn Độ áp dụng thuế chống bán phá giá sơ bộ cho CRC nhập từ 4 nước

Mía đường gặp khó với biến đổi khí hậu

Hội đồng Quản trị Masan mua lại 20 triệu cổ phiếu quỹ

10

10Dự báo năm 2016 quy mô M&A tại Việt Nam có thể đạt 6tỷ USD

Thâu tóm mang tính thù địch đã xuất hiện tại Việt Nam

Lối đi nào cho doanh nghiệp Việt vào thị trường Trung Đông – Châu Phi?

Cựu chủ tịch Fed: Lãi suất Mỹ sẽ tăng sớm và nhanh hơn mọi người tưởng

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự