ADB cho Việt Nam vay 170 triệu USD cải tạo hạ tầng đô thị; Quỹ đầu tư Nga - Trung tăng vốn lên 2 tỉ USD; Bitcoin tiếp tục phá vỡ kỷ lục, gần chạm ngưỡng 7.000 USD; Số phận TPP có thể được quyết định tại Đà Nẵng

Chi phí không chính thức kìm hãm khả năng cạnh tranh của logistics

Hiệp hội Doanh nghiệp dịch vụ Logistics Việt Nam (VLA) nhận định, một số chi phí tiêu cực đang tác động xấu đến khả năng cạnh tranh của hàng hóa xuất khẩu Việt Nam.

Các chi phí không chính thức đang o bế khả năng cạnh tranh của các doanh nghiệp, gián tiếp ảnh hưởng đến cạnh tranh của hàng hóa xuất khẩu Việt Nam

Tại Tọa đàm “Tháo bỏ nút thắt tăng trưởng” do Viện Nghiên cứu và Quản lý kinh tếTrung ương (CIEM) tổ chức mới đây, dẫn báo cáo của Ngân hàng Thế giới, ông Lê Duy Hiệp, Chủ tịch VLA đưa ra một con số khiến cả hội trường “giật mình”. Đó là chi phí không chính thức mà các chủ hàng xuất khẩu của Việt Nam phải gánh chịu có thể lên tới 250 triệu USD vào năm 2020. Con số này được tính toán dựa trên chi để làm thủ tục hải quan nhanh chóng và chi bồi dưỡng chặng vận tải nội địa.

Một chi phí khác mà theo đánh giá của Chủ tịch VLA là rất lãng phí, đó là chi phí kiểm tra liên ngành. Mỗi năm, doanh nghiệp phải bỏ ra 28,6 triệu ngày công với chi phí 14.300 tỷ đồng cho kiểm tra hàng hóa (dẫn báo cáo CIEM). Trong đó, tỷ lệ hàng hóa làm thủ tục kiểm tra 2-3 lần chiếm đến 58%.

Bên cạnh đó, chi phí vận tải cao cũng là một yếu tố tác động đến chi phí logistics trong nước. Chi phí này đang chiếm 30-40% giá thành sản phẩm, trong khi tỷ lệ này chỉ khoảng 15% ở các quốc gia khác. Điều này làm giảm đáng kể khả năng cạnh tranh hàng hóa của các doanh nghiệp Việt Nam.

Ông Hiệp nhận định, trong bối cảnh các doanh nghiệp xuất khẩu Việt Nam đang đứng trước cơ hội mở rộng thị trường xuất khẩu, đòi hỏi các nhà cung cấp dịch vụ logistics Việt Nam phải cạnh tranh mạnh mẽ với các đối thủ nước ngoài, thì các chi phí không chính thức lại đang o bế khả năng cạnh tranh của họ, gián tiếp ảnh hưởng đến cạnh tranh của hàng hóa xuất khẩu Việt Nam.

Giải bài toán chi phí để nâng cao khả năng cạnh tranh trong lĩnh vực này lại không hề đơn giản khi đang có quá nhiều yếu tố chi phối vấn đề này. Chỉ đơn cử trong lĩnh vực vận tải nội địa, đã có thể chỉ ra hàng loạt yếu tố phát sinh chi phí như chi phí nhiên liệu, lệ phí cầu đường, thiếu sự kết hợp vận chuyển hàng hóa hai chiều, chi phí phát sinh do tắc nghẽn tại cảng, tắc nghẽn giao thông đường bộ…

Trước thực trạng trên, VLA đưa ra đề xuất, cơ quan quản lý cần tập trung giảm những thành phần chi phí có thể tác động được, thuộc quyền ban hành chính sách như giá nhiên liệu, phí cầu đường… Ngoài ra, vấn đề kiểm tra chuyên ngành bắt buộc phải cải thiện triệt để giảm đầu mối và thủ tục kiểm tra. “Cần minh bạch trong thủ tục hải quan và vận tải đường bộ bên cạnh việc cải cách thủ tục hải quan để chi phí không chính thức không còn là gánh nặng cho chi phí logistics”, ông Hiệp kiến nghị.

Đối với các doanh nghiệp logistics trong nước, các chuyên gia cho rằng, cần thúc đẩy ứng dụng công nghệ về kết nối thông tin nhằm tăng cường sự hợp tác giữa các công ty như chia sẻ hàng hóa, qua đó cân đối luồng hàng vận chuyển hai chiều để nỗ lực tiết kiệm chi phí logistics cho khách hàng, tận dụng và khai thác vận tải thủy nội địa nhằm giảm ách tắc tại các khu vực trọng điểm.

Phát biểu tại tọa đàm nêu trên, ông Nguyễn Đình Cung, Viện trưởng CIEM cho rằng, trong các giải pháp cải cách thể chế, cải thiện môi trường kinh doanh và hỗ trợ phát triển doanh nghiệp, thì việc tiếp tục giảm chi phí cho doanh nghiệp là hết sức cần thiết. Bên cạnh việc giảm lãi suất cho vay, giảm chi phí công đoàn, chi phí bảo hiểm xã hội, chi phí trợ cấp thất nghiệp… thì chi phí hậu cần logistics cũng cần phải được cắt giảm hiệu quả. “Logistics Việt Nam cần phải nhanh chóng được cải thiện để đóng góp hiệu quả hơn vào chuỗi giá trị hàng hóa của Việt Nam”, ông Cung nhận xét.(baodautu)

----------------------

Trong một cuộc họp với người sáng lập Facebook Mark Zuckerberg và CEO Tim Cook của Apple, chủ tịch Trung Quốc Tập Cận Bình thông báo rằng cường quốc này đang bắt tay vào cải cách với "quyết tâm và sức mạnh chưa từng có".

Phát biểu tại một sự kiện của ủy ban Tư vấn trường Đại học Kinh tế và quản lý Tsinghua hôm thứ 2 (30/10), ông Tập tăng cam kết mở cửa cho các công ty nước ngoài trên toàn nền kinh tế.

Chủ tịch Tập Cận Bình tại Đại lễ đường Nhân dân Trung Quốc ngày 30/10

Nhiệm kỳ 5 năm lần thứ 2 bắt đầu chưa đầy một tuần nhưng nhận xét của ông Tập cho thấy Trung Quốc đang đi theo hướng nới lỏng các hạn chế về kinh doanh tại đây. Mặc dù Facebook bị chặn ở Trung Quốc nhưng quốc gia này "sẵn sàng làm việc với Mỹ", nhà lãnh đạo tuyên bố, theo một báo cáo chính thức của Tân Hoa Xã.

"Chúng tôi rất lạc quan về triển vọng cho quan hệ Trung - Mỹ", ông Tập phát biểu. Chủ tịch Trung Quốc cũng nói thêm rằng ông đang rất trông đợi chuyến thăm của tổng thống Mỹ Donald Trump vào tuần tới.(NDH)

---------------------

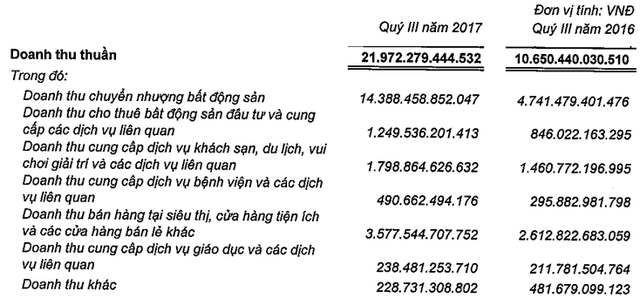

Tập đoàn Vingroup (VIC) vừa công bố báo cáo tài chính hợp nhất quý 3 năm 2017 với doanh thu thuần đạt xấp xỉ 22.000 tỷ đồng, tăng trưởng 106% so với cùng kỳ năm 2016. Đây là quý có doanh thu cao thứ 2 trong lịch sử của Vingroup sau mức kỷ lục 23.900 tỷ của quý 3/2016.

Lợi nhuận trước thuế đạt 1.786 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 393 tỷ đồng, tăng 124%.

Đóng góp chính vào kết quả kinh doanh quý 3 vẫn là doanh thu chuyển nhượng bất động sản, 14.388 tỷ đồng, tăng 203,5% so với cùng kỳ năm trước.

Doanh thu từ hệ thống Vinmec quý 3 năm 2017 đạt 491 tỷ đồng, tăng 65,8% so với cùng kỳ năm trước. Doanh thu các mảng hoạt động bán lẻ; cho thuê bất động sản đầu tư; dịch vụ khách sạn nghỉ dưỡng, vui chơi giải trí; giáo dục đều duy trì tốc độ tăng trưởng tốt so với cùng kỳ năm trước với tỷ lệ tăng từ 12,6% đến 47,7%.

Tại ngày 30 tháng 9 năm 2017, tổng tài sản Vingroup đạt 204.938 tỷ đồng, tăng 24.482 tỷ đồng so với cuối năm 2016; vốn chủ sở hữu đạt 49.718 tỷ đồng.

Luỹ kế 9 tháng đầu năm, Vingroup đạt 57.166 tỷ đồng doanh thu thuần, tăng 65% so với mức 34.655 tỷ đồng của cùng kỳ. Lợi nhuận trước thuế tăng 8% lên 4.928 tỷ đồng.

Một trong những sự kiện lớn nhất của Vingroup trong quý 3 là khởi công xây dựng Dự án Tổ hợp sản xuất ô tô VinFast tại khu kinh tế Đình Vũ – Cát Hải (Hải Phòng). VinFast đã ký kết nhiều thỏa thuận hợp tác với các tập đoàn đa quốc gia như Magna Steyr, Boston Consulting Group, Siemens và Bosch nhằm đảm bảo việc xây dựng và vận hành nhà máy theo đúng kế hoạch đề ra.

Đầu tháng 11, Vingroup sẽ đưa Vincom Retail - công ty con quản lý hệ thống trung tâm thương mại của tập đoàn - lên niêm yết tại HoSE. Với giá khởi điểm chào sàn 33.800 đồng/cp, Vincom Retail hiện được định giá ở mức hơn 64.200 tỷ đồng.(CafeF)

-------------------

"Ông trùm" sữa đậu nành tiếp tục lao đốc

Lợi nhuận của Đường Quảng Ngãi - đơn vị sở hữu thương hiệu VinaSoy đã liên tục sụt giảm từ cuối năm 2016.

Công ty cổ phần Đường Quảng Ngãi (mã CK: QNS) - doanh nghiệp sở hữu thương hiệu sữa đậu nành Vinasoy và Fami vừa công bố báo cáo tài chính hợp chính quý III với kết quả kinh doanh tiếp tục sụt giảm mạnh so với cùng kỳ năm trước.

Doanh thu của Đường Quảng Ngãi vẫn có mức tăng nhẹ so với cùng kỳ năm trước, đạt hơn 2.000 tỷ đồng nhưng lợi nhuận gộp giảm đến hơn 19% xuống mức 479 tỷ đồng. Biên lợi nhuận gộp kỳ này, theo đó cũng chỉ còn gần 24% so với mức trên 30% của quý III/2016.

Lợi nhuận từ hoạt động kinh doanh chính sụt giảm, trong khi các khoản chi phí cố định không có nhiều biến đông khiến lợi nhuận sau thuế của doanh nghiệp đứng đầu về thị phần sữa đậu nành chỉ còn 194 tỷ đồng, giảm gần 40% so với cùng kỳ.

Theo Đường Quảng Ngãi, nguyên nhân dẫn đến việc lợi nhuận sụt giảm mạnh trong kỳ là do giá đường thị trường trong nước liên tục giảm, đã làm cho giá bán sản phẩm đường RS của Công ty cũng giảm mạnh so với cùng kỳ năm trước. Bên cạnh đó, để gia tăng hiệu quả hoạt động, công ty cũng đẩy mạnh các chính bán hàng khiến chi phí trong ngắn hạn tiếp tục gia tăng.

Kết quả kinh doanh không mấy tích cực trong quý gần nhất đã kéo lợi nhuận của Đường Quảng Ngãi trong 9 tháng đầu năm giảm hơn 15% so với cùng kỳ, xuống còn 684 tỷ đồng.

Theo nhận định của các công ty chứng khoán, Đường Quảng Ngãi đã có nhiều năm liên tục tăng trưởng nhờ giữ vị thế dẫn đầu “tuyệt đối” với ngành hàng sữa đậu nành tại Việt Nam. Tuy nhiên, từ năm 2016 áp lực cạnh tranh trên thị trường đã tăng lên đáng kể khiến tốc độ tăng trưởng sản lượng của công ty sụt giảm. Vị thế "ngôi vương" của Fami và VinaSoy - 2 thương hiệu thuộc Đường Quảng Ngãi cũng bị đe dọa với nhiều tân binh mới gia nhập.

Theo Công ty chứng khoán Rồng Việt (VDSC), một trong những rủi ro với công ty là danh mục sản phẩm hiện tại chưa đủ đa dạng để tăng sức cạnh tranh khi nhiều "ông lớn" trên thị trường đã bắt đầu dòm ngó thị trường này, tạo áp lực đáng kể lên Đường Quảng Ngãi.

"Đường Quảng Ngãi hiện chỉ có Fami Socola và Vinasoy mè đen bên cạnh hương vị truyền thống là đậu nành. Trong khi ở những thị trường khác, các doanh nghiệp sản xuất sữa đậu nành như Alpro, Vitaysoy có 5, 6 sản phẩm khác nhau liên quan đến sữa đậu nành", báo cáo của VDSC viết.

Doanh thu sữa đậu nành trong 6 tháng đầu năm đạt 1.843 tỷ đồng, tăng 4,7% so với cùng kỳ, nhưng chủ yếu nhờ sản lượng tăng 5,8% so với cùng kỳ trong khi giá bán bình quân giảm 1%. Áp lực cạnh tranh thể hiện rõ ràng khi lợi nhuận trước thuế mảng kinh doanh này chỉ tăng 0,7% do tăng chi phí.

Theo Công ty chứng khoán Bản Việt (VCSC), một rủi ro khác với Đường Quảng Ngãi là việc cải tiến sản phẩm. Vì Đường Quảng Ngãi có thị phần lên đến 84% trên thị trường sữa đậu nành có thương hiệu, triển vọng của mảng kinh doanh này sẽ phụ thuộc vào khả năng thu hút người tiêu dùng chuyển từ sữa đậu nành không có thương hiệu sang tiêu thụ sản phẩm có thương hiệu.

"Điều này lại tùy thuộc vào khả năng đổi mới và đa dạng hóa sản phẩm. Vì từ năm 2013 đến nay, công ty không đạt được thành công nào trong khía cạnh này nên chúng tôi không đặt nhiều kỳ vọng", báo cáo VCSC viết.

Bức tranh kinh doanh không mấy khởi sắc cũng được thể hiện qua diễn biến giao dịch của cổ phiếu QNS trên thị trường, phần nào phản ánh kỳ vọng của nhà đầu tưvào tương lai của doanh nghiệp.

Sau khi đạt định hơn 96.000 đồng vào đầu tháng 5, cổ phiếu QNS bước vào giai đoạn giảm giá liên tục. Chỉ sau gần 6 tháng, QNS đã mất hơn 40% giá trị, xuống còn hơn 55.000 đồng. Vốn hóa thị trường của công ty theo đó cũng sụt giảm khoảng 10.000 tỷ đồng, hiện chỉ còn hơn 13.400 tỷ.(Baodautu)

1

1ADB cho Việt Nam vay 170 triệu USD cải tạo hạ tầng đô thị; Quỹ đầu tư Nga - Trung tăng vốn lên 2 tỉ USD; Bitcoin tiếp tục phá vỡ kỷ lục, gần chạm ngưỡng 7.000 USD; Số phận TPP có thể được quyết định tại Đà Nẵng

2

2Tổng vốn hóa “ngũ đại gia” công nghệ Mỹ gần như cao nhất mọi thời đại; HAG sẽ quay lại câu chuyện bò, cọ dầu vào cuối 2018 khi dòng tiền được giải quyết; Samsung sẽ đào tạo cho 1.000 doanh nghiệp Việt Nam tham gia chuỗi cung ứng; EVNNPC: Điện thương phẩm tăng hơn 12%

3

3Xuất khẩu cá tra sang Mỹ và EU sụt giảm mạnh; Sri Lanka mời thầu quốc tế nhập khẩu 200.000 tấn gạo; Vốn làm đường cao tốc Bắc-Nam huy động như thế nào?; Nông sản xuất khẩu của Việt Nam khởi sắc qua FTA

4

4Môi trường kinh doanh Việt Nam bật tăng 14 bậc; Chỉ số PMI tháng 10 của Việt Nam giảm còn 51,6 điểm, thấp nhất trong 5 tháng; Xuất khẩu điều sẽ vượt xa mốc 3 tỷ USD; Ngành đường lại kêu cứu

5

5Vì sao Alibaba và Tencent “sống khỏe” ở Ả-rập Xê-út hơn Google và Facebook?; Kinh tế 2017 - 2018: Mừng nhất là Chính phủ không quá lạc quan!; 3 trục sản phẩm giúp ngành nông nghiệp đạt mục tiêu 35 tỷ USD; Chi ngân sách: Năm sau cứ tiêu nhiều hơn năm trước thì bao giờ an tâm nợ công?

6

6Tiền điện tử do ngân hàng phát hành sẽ "đánh bật" bitcoin và các loại tiền điện tử khác; Chứng khoán Trung Quốc giảm sâu vì chịu ảnh hưởng từ cơn bán tháo trên thị trường trái phiếu; Tài sản 8 tỷ phú giàu nhất thế giới bằng của cải của 3,6 tỷ người; Thương mại điện tử đã tăng trưởng 20% mỗi năm nhưng kỷ nguyên của Amazon và Alibaba mới chỉ bắt đầu!

7

7Xuất khẩu tiến gần đến mốc 200 tỷ USD; Mỗi ngày Vinamilk chi bán hàng bình quân hơn 30 tỷ đồng; Bạo chi cho quảng cáo nhưng doanh thu, lợi nhuận của Habeco vẫn giảm mạnh trong quý 3/2017; Kido Foods có "chùn bước" trước mùa đông?

8

8Nhà đầu tư Trung Quốc tăng chi tiền vào Thung lũng Silicon; Samsung tăng sản xuất, công nghiệp tăng tốc; Đồng loạt kiểm tra 3 cửa hàng Khaisilk ở Sài Gòn; 9 tháng, 4.460 khăn tơ tằm Trung Quốc về Việt Nam giá bình quân 30.000 đồng

9

9Tập đoàn lớn của Hàn Quốc sẽ mất hàng nghìn tỷ won vì thua kiện nhân viên?; Subaru viết tiếp khủng hoảng của các thương hiệu Nhật; Singapore sẽ khó tăng trưởng kinh tế vì thiếu… cát?; Vụ Khaisilk: Hải quan đang rà soát số liệu nhập khẩu khăn lụa Trung Quốc

10

10Doanh nghiệp nhà nước lớn nhất TP HCM lãi nghìn tỷ nhờ bia, xúc xích; Từ 1.11 khôi phục thị trường phát điện cạnh tranh; Phân bón tăng giá mạnh đầu vụ đông xuân; 10 tháng đầu năm 2017, tăng trưởng tín dụng tại TP.HCM đạt 14,5%

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự