CPI Trung Quốc giảm tháng thứ 2 liên tiếp

Trong khi tình trạng giảm phát tiếp tục diễn ra tại các xưởng sản xuất, chỉ số giá tiêu dùng (CPI) của Trung Quốc trong tháng 6 đánh dấu tháng giảm thứ 2 liên tiếp.

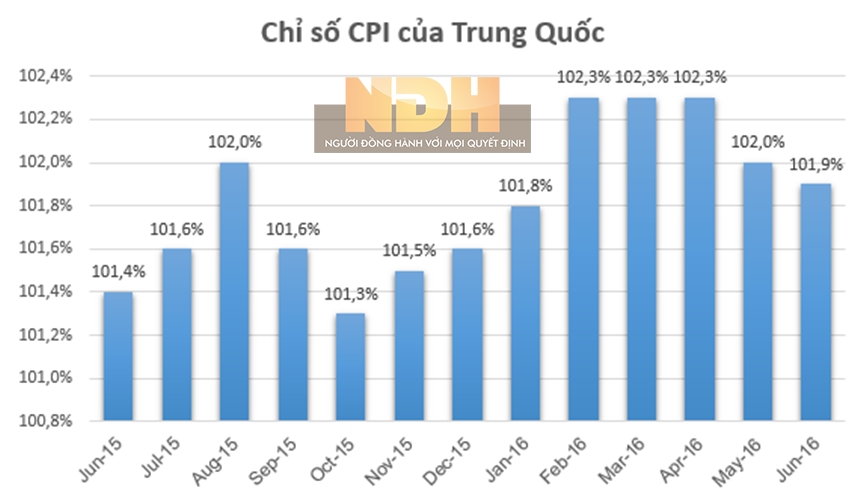

Chỉ số CPI của Trung Quốc trong tháng 6 tăng 1,9% so với cùng kỳ năm trước, cao hơn 0,1% so với dự báo trung bình của các nhà kinh tế và thấp hơn 0,1% so với tháng 5. Trong khi đó, chỉ số giá sản xuất (PPI) tháng 6 tiếp tục giảm giảm 2,6% nhưng vẫn thấp hơn mức 2,8% trong tháng 5.

Diễn biến chỉ số CPI từ tháng 6/2015 đến tháng

Lạm phát giảm tốc và ngày căng xa mức mục tiêu 3% của chính phủ cho thấy sự giảm tốc tăng trưởng của nền kinh tế lớn thứ 2 thế giới, qua đó giúp ngân hàng trung ương Trung Quốc (PBOC) rộng đường gia hạn các biện pháp kích thích kinh tế.

Trong khi đó, áp lực giảm phát của giá sản xuất đã giảm bớt trong bối cảnh doanh số bất động sản phục hồi và giá hàng hóa tăng.

Theo giám đốc Larry Hu của tập đoàn Macquarie Group Ltd. (Hồng Kông), nỗi sợ hãi hồi đầu năm về việc lạm phát giảm mạnh đã không còn tại Trung Quốc. Ông Hu dự báo rằng lạm phát của quốc gia này từ nay cho tới hết năm 2016 sẽ không vượt quá mức 2%. (NĐH)

PBOC cắt trợ giúp, đồng Nhân dân tệ ghi nhận tuần giảm thứ 5

Đồng Nhân dân tệ đã có tuần giảm thứ 5 liên tiếp – khoảng thời gian dài nhất tính tới thời điểm này của năm 2016 – trong bối cảnh xuất hiện những đồn đoan về việc ngân hàng trung ương Trung Quốc (PBOC) cắt giảm hỗ trợ nhằm phục hồi tăng trưởng kinh tế.

Nhà kinh tế Nathan Chow của DBS Group Holdings Ltd. ( Hồng Kông) cho rằng mức dự trữ ngoại hối của Trung Quốc tăng bất ngờ trong tháng 6 cho thấy PBOC có thể đã giảm sự can thiệp nhằm trợ giúp đồng Nhân dân tệ trong thời gian qua.

Tuần giảm trước cũng là tuần giảm mạnh nhất trong tháng 6 của đồng Nhân dân tệ so với 12 đồng tiền khác trong rổ tiền tệ quốc tế. Đó cũng là một dấu hiệu cho thấy PBOC đã sẵn sàng cho việc đòng tiền này giảm sâu hơn nữa.

Giám đốc phân tích Ming Ming của Citic Securities Co. (Bắc Kinh) cho rằng việc dự trữ ngoại hối của nền kinh tế thứ 2 thế giới tăng có thể cho thấy PBOC đang dần dần bớt quyền kiểm soát tỷ giá hối đoái và hướng tới việc tự do hóa ngoại hối. Việc đồng Nhân dân tệ giảm nhanh là một phần kế hoạch của ngân hàng trung ương Trung Quốc nhằm nắm lấy cơ hội giảm giá đồng tiền này một cách từ từ và có trật tự.

Diễn biến tu giá USD/CNY trong 6 năm qua

Từ ngày 1/7 tới ngày 8/7, đồng Nhân dân tệ đã giảm 0,4% trên sàn giao dịch tiền tệ Thượng Hải, tăng mức giảm trong 5 tuần vừa qua lên con số 2,1%. Đồng Nhân dân tệ giao dịch nước ngoài tại sàn Hồng Kông giảm 0,3% trong tuần trước trong khi chỉ số CFETS RMB Index của Bloomberg cho thấy đồng tiền này giảm 0,65%.

Các số liệu công bố ngày 7/7 cho biết mức dự trữ ngoại hối của Trung Quốc đã tăng hơn 13 tỷ USD lên mức 3.210 tỷ USD trong tháng 6. Theo giám đốc Harrison Hu của Royal Bank of Scotland Plc., sự gia tăng này cho thấy rằng đồng Nhân dân tệ giảm mạnh hơn đã không kích hoạt vòng luẩn quẩn của dông vốn thoai, giúp PBOC thoải mái hơn trong việc tiếp tục giảm giá đồng tiền này.

Mức dự trữ ngoại hối của Trung Quốc trong 12 tháng qua

Một phương pháp dự báo biến động của đồng Nhân dân tệ trong các điều kiện thị trường đã cho thấy tuần giảm thứ 3 liên tiếp, một dấu hiệu của việc đầu cơ ngắn hạn bất chấp đà mất giá. Việc kiểm soát vốn chặt chẽ hơn được ban hành từ sau đợt phá giá đồng Nhân dân tệ vào tháng 8/2015 và cơ chế ấn định tỷ giá minh bạch hơn đã giúp ngăn chặn tình trạng hoảng loạn của các thị trường. Vào tháng 1, sự giảm giá đột ngột của đồng Nhân dân tệ đã khiến thổi bùng nỗi sợ hãi trên các thị trường toàn cầu về một đợt phá giá tiếp theo của đồng tiền này.

HSBC Holdings Plc nhận định rằng những bất ổn của tháng 1 khó có thể quay trở lại vào thời điểm này. Nhà kinh tế trưởng Song Yu của Beijing Gao Hua Securities Co. – một trong những nhà dự báo kinh tế Trung Quốc hàng đầu thế giới – cho rằng, từ nay đến hết năm 2016, đồng Nhân dân tệ sẽ tăng giá so với các đồng tiền khác trong rổ tiền tệ.

Giảm giá “lành tính”

PBOC đã giảm tỷ giá USD/CNY hàng ngày đi 0,5% vào phiên giao dịch 8/7.

Trong cuộc phỏng vấn với Bloomberg, chiến lược gia Claudio Piron của Bank of America Corp. cho rằng tỷ lệ dự trữ ngoại hối tốt hơn dự đoán và đợt thoái vốn kém quyết liệt tại Trung Quốc giúp các quan chức của PBOC tự tin hơn trong việc tiếp tục chương trinh giảm giá “lành tính” đồng Nhân dân tệ.

Trung Quốc mang 300 tỷ USD từ quỹ hưu trí đi chơi chứng khoán

Một số học giả cho rằng, đây là thời điểm thích hợp để quỹ hưu trí tham gia vào thị trường chứng khoán.

Khoảng 2.000 tỷ NDT (300 tỷ USD) nằm trong các quỹ hưu trí địa phương đang được Trung Quốc chuyển giao cho Quỹ Bảo hiểm xã hội Nhà nước (NCSSF) để đầu tư vào các loại chứng khoán trong đó có cả cổ phiếu. Theo China International Capital Corp và CIMB Securities, quỹ NCSSF sẽ bắt đầu triển khai đầu tư vào nửa cuối năm.

Hồi tháng 8/2015, chính phủ Trung Quốc đã công bố xem xét mở rộng phạm vi đầu tư, dùng quỹ hưu trí để đầu tư vào tài sản có rủi ro cao hơn. Như vậy gánh nặng ngân sách do già hóa dân số đặt lên các quỹ hưu trí sẽ được giải quyết phần nào vì đầu tư vào chứng khoán sẽ có lợi suất cao hơn lợi suất trái phiếu chính phủ và lãi suất ngân hàng. Theo trưởng nhóm chiến lược Trung Quốc tại Bocom International Holdings – Hao Hong nhận định, nhà đầu tư cá nhân chiếm tỷ trọng lớn trên các sàn chứng khoán Trung Quốc nhưng không có độ tin cậy cao, trong khi danh tiếng của các quỹ nhà nước còn lớn hơn cả số tiền có trong các quỹ này.

Vốn là một quỹ đầu tư có thanh khoản lớn, ổn định, sự có mặt của quỹ hưu trí trên sàn chứng khoán sẽ tạo nên một hiệu ứng tích cực trên thị trường như kiểu Warren Buffett mua vào cổ phiếu Trung Quốc. Hao Hong - người dự đoán đúng về cơn bùng nổ bong bóng TTCK Trung Quốc năm ngoái nhận định.

Sự gia nhập của quỹ hưu trí có thể sẽ hỗ trợ thanh khoản cho cổ phiếu trên sàn Thượng Hải.

Theo thông tin chính thức được đăng trên tờ Securities Daily, NCSSF hiện đang quản lý 1.500 tỷ NDT trong hệ thống bảo hiểm xã hội với lợi suất trung bình năm kể từ năm 2000 là 8,8%, trong khi quỹ hưu trí (chịu sự quản lý của cơ quan chủ quản địa phương) với kích thước lớn hơn lại chỉ thu về lợi nhuận 2,3% (năm 2014).

Quỹ hưu trí tham gia vào thị trường khi cổ phiếu trên sàn Thượng Hải bắt đầu giai đoạn phục hồi từ từ, lỗ trong năm giảm từ 25% xuống còn 16%. Mặc dù nỗi lo đồng nhân dân tệ giảm giá đang đè nặng lên các tài sản được định giá bằng đồng nhân dân tệ, nền kinh tế Trung Quốc đang phát ra những tín hiệu bình ổn. Nguồn dự trữ ngoại hối của Trung Quốc bất ngờ giảm trong tháng 6 là dấu hiệu cho thấy dòng vốn chảy ra ngoài đang chậm dần, ngoài ra chỉ số ngành dịch vụ tháng 6 cũng báo cáo đạt tốc độ tăng trưởng mạnh. Thứ 6 tuần trước, chỉ số Shanghai Composite Index đóng cửa ở mức 2.988,09 điểm, tăng 1,9% so với đầu tuần.

Bên cạnh đó, chuyên gia phân tích tại CIMB Securities Hong Kong – Bei Bei nhận định: “Về mặt tâm lý, đây sẽ là một sự kiện tích cực, tuy nhiên ảnh hưởng thực tế sẽ không mạnh mẽ đến vậy. Quỹ hưu trí có xu hướng hoạt động thận trọng với tiến độ từ từ, do đó có thể phải đợi đến vài năm nữa quỹ này mới gia nhập vào thị trường.”

Liều lĩnh tham gia vào thị trường chứng khoán – nơi mà chỉ một cơn sụp đổ sau hơn 2 tháng đã có thể “đánh bay” 5.000 tỷ USD giá trị vốn hóa – không phải là việc làm thường thấy đối với các quỹ hưu trí vốn tập trung đầu tư vào tài sản ổn định cao. Morgan Stanley MUFG Securities Co ước tính Quỹ hưu trí lớn nhất thế giới của chính phủ Nhật Bản đã lỗ 43 tỷ USD trong quý II. Năm 2014, chính phủ Nhật Bản đã quyết định dùng quỹ hưu trí để đầu tư vào cổ phiếu.

Lợi nhuận thấp là thách thức đối với hệ thống quỹ trợ cấp của Trung Quốc vốn đã phải chịu áp lực từ tốc độ già hóa dân số nhanh. Theo dự đoán đến năm 2050, tỷ lệ phụ thuộc của người cao tuổi – đo tỷ lệ người già từ 65-100 tuổi so với nhóm tuổi lao động – sẽ tăng gấp 3 so với hiện tại.

Chuyên gia phân tích của CIMB nhận định, các quỹ hưu trí sẽ có xu hướng mua cổ phiếu blue-chip. Bên cạnh đó Hao Hong đến từ Bocom lại cho rằng họ có thể sẽ tìm đến cổ phiếu của các công ty nhà nước đang được định giá thấp vì trong khi thị trường đang đi xuống, đây là thời điểm thích hợp để quỹ này gia nhập vào thị trường.

Quỹ hưu trí được phép đầu tư tối đa 30% giá trị tài sản ròng vào cổ phiếu, trong khi mức trần của trái phiếu là 135%. Về mặt lý thuyết, điều đó có nghĩa là 600 tỷ NDT sẽ được đổ vào cổ phiếu, so với quy mô của sàn Thượng Hải là 25.900 tỷ NDT. Tuy nhiên CICC ước tính khối lượng giao dịch trong năm nay sẽ chỉ giới hạn khoảng 100 tỷ NDT.

Trao cho NCSSF quyền lực mới có thể sẽ đi kèm với một nghĩa vụ mới: giúp ổn định thị trường. Trong suốt cơn bùng nổ thị trường năm ngoái, giới chức đã rót vào công ty đầu tư nhà nước China Securities Finance Corp hơn 480 tỷ USD để ngăn chặn cơn lao dốc của thị trường.

“Nghĩa vụ của họ là làm thế nào để tăng lợi nhuận và đảm bảo nguồn vốn không bị thâm hụt. Nhưng trong giai đoạn khủng hoảng, nhất là lại được Nhà nước lên tiếng, tôi cho rằng khó để quỹ hưu trí từ chối yêu cầu này.” Hao Hong nhận định.

Lý do khiến FED sẽ tăng lãi suất trong cuộc họp tháng 7

Chúng ta có thể tin rằng Ủy ban Thị trường Mở Liên bang (FOMC) – những quan chức của Cục Dự trữ Liên bang Mỹ (FED) trực tiếp quyết định việc thay đổi lãi suất – sẽ nâng lãi suất trong cuộc họp diễn ra ngày 26-27/7 tới.

Rõ ràng là FED đã quan sát các dữ liệu kinh tế một cách chặt chẽ và dựa phần lớn vào đó để đưa ra quyết định thay đổi lãi suất. Với những số liệu được cải thiện trong thời gian gần đây, đặc biệt là trong tháng 6, nhiều khả năng quyết định tăng lãi suất sẽ được Chủ tịch Janet Yellen và các cộng sự đưa ra trong cuộc họp cuối tháng này.

Biên bản cuộc họp tháng 6 được công bố đầu tháng này cho thấy một số thống đốc FED tin rằng nền kinh tế số 1 thế giới đã ở mức toàn dụng nhân công. Bên cạnh đó, các thành viên cũng đồng thuận rằng áp lực lạm phát sẽ giúp đẩy chỉ số kinh tế này sớm đạt mức mục tiêu 2% trong năm nay. Một số đo đạc cũng cho thấy lạm phát có thể được đẩy lên trên 2% nhưng tập trung chính vào giá năng lượng.

Tỷ lệ thất nghiệp tại Mỹ cho thấy nhân công nước này đang ở mức toàn dụng

Số liệu việc làm mạnh mẽ được công bố ngày 8/7 làm tiêu tan những lo ngại về số liệu yếu kém hồi tháng 5. Và nếu số liệu việc làm yếu là lý do khiến FOMC không tăng lãi suất thì lần này họ đã có đủ cơ sở để làm việc đó.

Tuy nhiên, những bất ổn xung quanh cuộc trưng cầu dân ý tại Anh về việc quốc gia này đi hay ở tại Liên minh Châu Âu (EU), gọi tắt là Brexit, cũng đã ảnh hưởng tới những quyết định trong tháng 6 của FOMC. Trong biên bản cuộc họp, các quan chức của FED nêu rõ những quan ngại của mình về cuộc bỏ phiếu diễn ra tại Anh, qua đó không thể phủ nhận ảnh hưởng của yếu tố Brexit tới quyết định trì hoãn việc tăng lãi suất lần đầu tiên trong năm 2016 mặc dù các số liệu việc làm mới được coi là lý do chính.

Trên thực tế, sau khi 51,8% số phiếu bầu tại Anh ủng hộ Brexit, các ngân hàng trung ương trên toàn cầu đã đều cảnh giác cao độ và thực hiện nhiều biện pháp để ngăn cản thị trường rơi vào mớ hỗn độn. Do đó, việc tăng lãi suất ngay trước sự kiện quan trọng tại Anh có thể sẽ ảnh hưởng sâu rộng tới thị trường, thậm chí là một cuộc khủng hoảng tài chính.

Mặc dù ban đầu đã có sự khủng hoảng tâm lý thị trường nhất định nhưng thị trường đã phục hồi trở lại. Thị trường tiền tệ vẫn còn nhiều dấu hỏi nhưng các chỉ số như Dow Jones Industrial Average, S&P 500 và Nasdaq đã lấy lại những gì đã mất trong 2 phiên giao dịch hậu Brexit giảm mạnh.

Số liệu kinh tế tốt, lo ngại về Brexit không còn trên thị trường tài chính và dự báo lạc quan về tăng trưởng lạm phát đang mở đường cho FOMC tăng lãi suất lần đầu tiên trong năm nay.

(

Tinkinhte

tổng hợp)