Vốn ngân hàng đang chảy mạnh vào bất động sản

Tín dụng dành cho bất động sản hiện chiếm khoảng 8% tổng dư nợ nền kinh tế. Đến 60% tín dụng trong ngân hàng được đảm bảo bằng bất động sản.

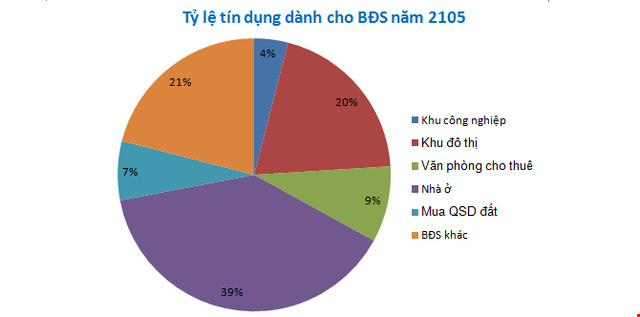

Theo ông Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường, nếu những năm 2009-2010 tín dụng ngân hàng bị ngăn không cho dòng vốn chảy vào bất động sản thì năm 2015, tổng dư nợ tín dụng vào thị trường bất động sản đạt mức khoảng 342 nghìn tỷ đồng, trong đó tỉ lệ cho phần nhà ở là 39%, hai phần thấp hơn là khu đô thị và các bất động sản khác 21%, khu công nghiệp 4%, đất đai 7%, văn phòng cho thuê 9%.

Tuy đây chưa phải mức tăng trưởng quá lớn nhưng cũng có thể thấy có sự song hành trong tăng trưởng tín dụng và bất động sản.

Tín dụng chảy trở lại vào bất động sản góp phần giảm tồn kho. Đến nay, giá trị tồn kho bất động sản chỉ còn một nửa (52.245 tỷ đồng) so với thời kì tính tổng giá trị tồn kho khoảng 100.000 tỉ đồng, chỉ có khu đất nền thương mại giữ nguyên cho đến tháng 11 mới giảm, còn tất cả các khu vực khác đều giảm từ 3-5%/tháng cho thấy dấu hiệu tích cực của thị trường.

Theo TS. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, hiện dư nợ cho vay bất động sản chiếm khoảng 8% tổng dư nợ tín dụng toàn quốc. Nhiều dự án đắp chiếu được phục hồi lại, hàng tồn kho của thị trường vẫn còn lớn. Đến 60% tín dụng trong ngân hàng được đảm bảo bằng bất động sản.

Ông Hiếu khuyến cáo nên rất cẩn trọng về thị trường này. Tín dụng bất động sản là miếng bánh rất ngon, nhưng đó là “bông hồng có gai” vì rủi ro rất lớn.

Buôn lậu nhiều nhưng chưa người đứng đầu nào bị xử lý

Các lực lượng chức năng bắt rất nhiều hàng lậu, hàng giả nhưng đến nay vẫn chưa có người đứng đầu ngành, lĩnh vực, địa bàn đó bị xử lý trách nhiệm.

Đó là thực tế được ông Trần Hùng, Phó Chánh văn phòng Ban Chỉ đạo quốc gia Chống buôn lậu, hàng giả và Gian lận thương mại (389), nêu ra tại hội nghị tổng kết đợt cao điểm đấu tranh chống buôn lậu, sản xuất, kinh doanh hàng giả là thực phẩm chức năng, dược phẩm, mỹ phẩm tổ chức ngày 4-12 ở Hà Nội.

Ông Hùng cho biết thủ đoạn hoạt động của các đối tượng buôn lậu là tập kết hàng hóa vào nhà dân, chợ biên giới; xé lẻ hàng hóa, tháo rời vỏ bao bì, nhãn mác để vận chuyển, cất giấu trong hành lý... Sau đó vận chuyển về các thành phố lớn như Hà Nội, Hải Phòng, TP.HCM… để tiêu thụ. Trong khi đó, hệ thống văn bản pháp luật liên quan đến công tác đấu tranh, xử lý hành vi, tội danh sản xuất, kinh doanh, nhập khẩu hàng giả còn chồng chéo, sơ hở. Công tác kiểm soát hàng hóa ở khu vực biên giới, cửa khẩu, cảng biển còn lỏng lẻo. Đặc biệt, vấn đề xử lý cán bộ tiếp tay, bảo kê cho buôn lậu vẫn chưa quyết liệt.

Theo báo cáo của Văn phòng Ban 389 quốc gia, từ tháng 7 đến tháng 10-2015, cơ quan chức năng đã thanh tra, kiểm tra, phát hiện, xử lý hơn 3.600 vụ việc vi phạm liên quan đến mỹ hóa phẩm, dược phẩm giả; thu nộp ngân sách hơn 21,6 tỉ đồng; trị giá hàng hóa, tang vật tiêu hủy hơn 19,7 tỉ đồng.

Ngân hàng gửi USD được hưởng lãi suất tới hơn 2%/năm

Lãi suất gửi USD của các doanh nghiệp hiện là 0% còn của cá nhân là 0,25%/năm. Trong khi trên liên ngân hàng, các tổ chức tín dụng có thể gửi USD được lãi suất từ 0,19%/năm (qua đêm) cho tới hơn 2%/năm (kỳ hạn 6 tháng).

Báo cáo của Ngân hàng Nhà nước cho thấy, lãi suất tiền gửi bằng VNĐ hiện nay phổ biến ở mức 0,8-1%/năm đối với các khoản không kỳ hạn và dưới 1 tháng; 4,5-5,4%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,4-6,5%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến dưới 12 tháng; kỳ hạn trên 12 tháng ở mức 6,4-7,2%/năm.

Trong khi đó, lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8-9%/năm đối với ngắn hạn; 9,3-11%/năm đối với trung và dài hạn. Các lĩnh vực ưu tiên thì được hưởng lãi suất ưu đãi hơn đôi chút, từ 6-7% cho ngắn hạn và 9-10% trung và dài hạn.

Trên thị trường liên ngân hàng, các tổ chức tín dụng vay mượn lẫn nhau đang có lãi suất qua đêm và 1 tuần dưới 3%/năm trong khi 1 tháng khoảng 3,6%/năm và 6 tháng là 4,82% - tương đương mức tiền gửi huy động từ 1-6 tháng mà các tổ chức tín dụng huy động từ tổ chức, cá nhân trên thị trường 1.

Song với lãi suất USD có sự khác biệt rõ rệt. Quy định hiện hành của NHNN là các TCTD chỉ được huy động tiền USD của cá nhân ở mức 0,25%/năm trong khi của các tổ chức là 0%/năm.

Tuy nhiên trên liên ngân hàng, lãi suất huy động USD lại không quy định mà do các tổ chức tín dụng thỏa thuận với nhau. Hiện lãi suất bình quân liên ngân hàng qua đêm cho đến 3 tháng dao động từ 0,19 – 0,92%/năm nhưng kỳ hạn 6 tháng lãi suất lên tới 2,1%/năm.

Ngoài ra, huy động USD với lãi suất khá rẻ (chủ yếu từ thị trường 1) nhưng lãi suất cho vay ngoại tệ vẫn khá cao. Tuần cuối tháng 11, theo số liệu của NHNN, lãi suất cho vay USD phổ biến ở mức 3-6,5%/năm, trong đó lãi suất cho vay ngắn hạn phổ biến ở mức 3-5,3%/năm, lãi suất cho vay trung, dài hạn ở mức 5,5-6,5%/năm.

Doanh nghiệp vẫn thua thiệt vì lãi suất

Lạm phát tiếp tục được kiểm soát ở mức rất thấp trong nhiều năm qua, nhưng lãi suất vẫn được duy trì cao hơn các nước trong khu vực khiến doanh nghiệp Việt Nam khó cạnh tranh sòng phẳng ngay cả trên sân nhà.

Ông Võ Trường Thành, Chủ tịch Tập đoàn Kỹ nghệ gỗ Trường Thành cho biết, hiện mức lãi suất cho vay đã giảm về 8-10%/năm, giảm bớt gánh nặng tài chính cho doanh nghiệp. Nhưng nếu nhìn vào cục diện cạnh tranh khi thực hiện các Hiệp định thương mại tự do (FTA), nhất là khi Cộng đồng kinh tế ASEAN (AEC) được thành lập chính thức vào cuối năm nay thì khả năng cạnh tranh của doanh nghiệp trong nước vẫn còn rào cản. Bởi lãi suất ngân hàng cũng được tính vào giá vốn hàng bán, nên dù doanh nghiệp trong nước có làm giỏi bằng nước ngoài thì giá thành vẫn cao hơn.

Nghịch lý

Tại Diễn đàn CEO 2015 gần đây, TS. Nguyễn Đình Cung, Viện trưởng Viện nghiên cứu quản lý kinh tế Trung ương cho rằng, đang có một nghịch lý về giá cả, tiền tệ và lãi suất. Lạm phát đang ở mức rất thấp và theo xu hướng giảm (dự báo cả năm nay không quá 2%), nhưng lãi suất lại giảm không đáng kể và cao hơn nhiều so với lạm phát. Điều này xảy ra ngay cả khi chính sách tiền tệ và chính sách tài khóa đã nới lỏng – nghĩa là tiền bơm ra nhiều nhưng lãi suất không giảm.

Câu chuyện chi phí vốn cao ảnh hưởng trực tiếp tới khả năng cạnh tranh của doanh nghiệp, thậm chí rất nhiều doanh nghiệp phải rời thị trường do không cầm cự được trước mức lãi suất cho vay quá cao những năm trước không phải hiếm. Chủ tịch Tập đoàn Gỗ Trường Thành kể câu chuyện, giai đoạn năm 2013, tập đoàn này từng rơi vào tình trạng kiệt quệ cũng một phần rất lớn vì lãi suất ngân hàng. Thời điểm năm 2013, do mới niêm yết trên thị trường chứng khoán nên việc huy động vốn trên sàn dễ dàng, Gỗ Trường Thành có dư nợ tín dụng với các ngân hàng thương mại lên tới 1.900 tỷ đồng, trong khi vốn chủ sở hữu chỉ 1.000 tỷ đồng.

“Dù tỷ lệ dư nợ vay trên vốn chủ sở hữu không phải quá cao, nhưng do lãi suất ngân hàng tăng phi mã khiến doanh nghiệp phải chi trả chi phí tài chính quá lớn và lâm vào tình trạng kiệt quệ…”, ông Võ Trường Thành nhớ lại.

Đến giờ, rất nhiều doanh nghiệp cho biết lãi suất đã “dễ thở” hơn, ở mức chấp nhận được, nhưng nếu đặt trong bối cảnh cạnh tranh với đối thủ nước ngoài, nhất là hàng ngoại sẽ tràn vào Việt Nam theo những cam kết trong các FTA, nhất là cộng đồng kinh tế ASEAN, hàng Việt sẽ cạnh tranh ra sao với mức lãi suất này?

Ông Văn Đức Mười, Tổng giám đốc Công ty Thực phẩm Vissan cho rằng, vẫn còn một điểm “không ổn” khác trong câu chuyện lãi suất cho vay, đó chính là các khoản vay cũ còn tồn đọng. Dù mức lãi suất vay mới đã về 8-10%/năm, thậm chí một số khoản vay được hưởng lãi suất thấp hơn, nhưng rất nhiều doanh nghiệp đang mắc kẹt với khoản nợ cũ phải gánh lãi suất cao, đến nay vẫn chưa hạ về tương xứng so với mặt bằng lãi suất mới.

Khó còn cửa giảm lãi suất

Vì sao vậy? Theo ông Nguyễn Đình Cung, nguyên nhân là do nợ xấu còn lớn. Dù Ngân hàng Nhà nước (NHNN) tuyên bố nợ xấu đã được xử lý và đưa về dưới mức 3% tổng dư nợ, nhưng thực tế nợ vẫn còn nằm đâu đó, chưa ra khỏi nền kinh tế. Tỷ giá dù đã ổn định thời gian qua, nhưng thị trường vẫn kỳ vọng vào việc đồng USD tăng giá, khi Cục Dự trữ liên bang Mỹ (FED) tăng lãi suất vào tháng 12 tới, góp phần làm lãi suất ở Việt Nam khó giảm. Một điều nữa, khi Chính phủ huy động vốn nhiều, tiền đâu đó vẫn chảy ra từ phía ngân hàng, nhưng ngân sách cần tiền chi tiêu đã phần nào chèn lấn khu vực kinh tế tư nhân, khiến nguồn vốn cho khu vực tư nhân vơi cạn. Nhất là trong bối cảnh doanh nghiệp thường vay tới 90% vốn để hoạt động sản xuất kinh doanh, làm giảm sức cạnh tranh của doanh nghiệp.

Đáng lo hơn, trong một diễn biến khác, lãi suất huy động ở một số ngân hàng thương mại đang có dấu hiệu tăng như Đông Á, Sacombank, Eximbank, Bản Việt… Chỉ trong vòng một tuần cuối tháng 10, Ngân hàng TMCP Bản Việt đã 2 lần điều chỉnh tăng lãi suất tiền gửi ở một số kỳ hạn thêm 0,2%/năm. Tại Ngân hàng Đông Á, mức lãi suất cao nhất cũng được đẩy lên 7,2%/năm áp dụng cho kỳ hạn 18 tháng. Một số ngân hàng khác áp dụng mức lãi suất cao hơn khi khách hàng tham gia chương trình khuyến mãi. Động thái tăng lãi suất huy động được một số ngân hàng lý giải do cơ cấu lại dòng vốn huy động ở các kỳ hạn hoặc chuẩn bị nguồn vốn cho mùa vay cuối năm… Nhưng việc tăng lãi suất huy động đồng thời cũng cho thấy cửa giảm lãi suất cho vay ngày càng hẹp lại.

Chưa hết, trong 9 tháng đầu năm tăng trưởng tín dụng đạt mức 10,8% so với cùng kỳ và cả năm nay có thể đạt mức 17% (so với mức 14,2% trong năm ngoái). Theo các ngân hàng thương mại, từ nay đến cuối năm nhu cầu tín dụng từ cộng đồng doanh nghiệp và cả khách hàng cá nhân sẽ tăng mạnh khi thị trường vào mùa kinh doanh mua bán lớn nhất trong năm. Với nhu cầu vốn tăng mạnh, trong khi tốc độ tăng trưởng huy động lại không theo kịp thì cửa giảm lãi suất cho vay dường như không còn.

Tổng giám đốc một ngân hàng cổ phần tại TP.HCM cho biết, chênh lệch huy động và cho vay đang thu hẹp. Điều này đồng nghĩa với việc lợi nhuận của các ngân hàng cũng vơi bớt, càng khó giúp lãi suất giảm thêm. Quan trọng hơn, tín dụng tăng trưởng tốt cho thấy, thị trường chấp nhận mức lãi suất này, nên các ngân hàng thương mại sẽ khó có động lực giảm lãi suất.

Vốn đầu tư Hàn Quốc tại Việt Nam đang tăng mạnh

Hàn Quốc hiện có gần 600 dự án đầu tư tại VN với tổng số vốn là 6,3 tỉ USD, chiếm 31,6% tổng vốn đầu tư tại VN...

Tại hội thảo song phương giữa các nhà tín dụng - doanh nghiệp VN và Hàn Quốc, do Sở Giao dịch chứng khoán TP.HCM tổ chức chiều 4-12, ông Kim Soo Ho, tham tán kinh tế - tín dụng Tổng lãnh sự Hàn Quốc tại TP.HCM, cho biết đang có xu hướng chuyển dịch cơ cấu đầu tư của doanh nghiệp Hàn Quốc tại VN.

Theo đó, các nhà đầu tư Hàn Quốc không còn rót vốn mạnh vào lĩnh vực sản xuất gia công và chế tạo nữa mà đang tập trung vào lĩnh vực xây dựng, khoa học kỹ thuật. Điều đó cho thấy đầu tư Hàn Quốc ở VN đang tăng về chất, không còn tận dụng yếu tố nhân công giá rẻ của VN như trước đây.

Cũng theo ông Kim Soo Ho, Hàn Quốc hiện có gần 600 dự án đầu tư tại VN với tổng số vốn là 6,3 tỉ USD, chiếm 31,6% tổng vốn đầu tư tại VN, đồng thời dự báo VN sẽ sớm trở thành quốc gia đứng đầu châu Á về thu hút vốn đầu tư Hàn Quốc.

(

Tinkinhte

tổng hợp)