Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

Một trong những nguyên nhân khiến ngày càng nhiều người lựa chọn hình thức vay tiêu dùng từ các công ty tài chính là bởi thủ tục đơn giản, thời gian giải ngân nhanh chóng. Khi khách hàng chưa đủ điều kiện thanh toán 100% giá trị sản phẩm, họ có thể tìm đến dịch vụ vay tiêu dùng để mua hàng trả góp.

Là hình thức cho vay phổ biến trên thế giới, vay tiêu dùng chỉ mới phát triển mạnh mẽ trong một vài năm gần đây tại Việt Nam. Đó là hoạt động cung cấp các khoản vay cho cá nhân để mua hàng hóa, dịch vụ phục vụ cho các mục đích tiêu dùng của cá nhân và hộ gia đình, phân biệt với hoạt động cho vay thương mại nhằm hướng đến mục đích sản xuất, kinh doanh.

Trái với dịch vụ vay thế chấp, dịch vụ cho vay tiêu dùng được các khách hàng có thu nhập vừa và thấp ưa chuộng. Một trong những nguyên nhân khiến ngày càng nhiều người lựa chọn hình thức vay tiêu dùng từ các Công ty tài chính bởi thủ tục đơn giản, chỉ cần giấy tờ tùy thân (chứng minh thư nhân dân và hộ khẩu hoặc bằng lái xe) với thời gian giải ngân khá nhanh chóng, thậm chí chỉ trong vòng... 30 phút!

Anh Trần Quang Trung, Phụ trách kinh doanh online của Công ty cổ phần thế giới số Trần Anh cho biết: “Một số khách hàng có nhu cầu mua sắm nhưng chưa đủ điều kiện để chi trả 100% giá trị sản phẩm nên họ đã tìm đến hình thức mua trả góp. Các đối tượng này bao gồm sinh viên, giáo viên, công nhân viên chức nhà nước, thậm chí có cả người về hưu. Hiện tại, công ty Trần Anh đang hợp tác với một số công ty tài chính để cung ứng các sản phẩm vay mua trả góp đáp ứng nhu cầu của khách hàng”.

Nắm bắt được nhu cầu của người tiêu dùng, các công ty tài chính hiện đang tập trung chủ yếu vào 3 dòng sản phẩm “hot” là cho vay mua xe máy, mua sắm đồ điện tử gia dụng và cho vay tiền mặt. Các sản phẩm này đã đáp ứng được phần lớn nhu cầu chi tiêu, mua sắm của khách hàng. Tất cả các khoản vay, từ 1-2 triệu đồng tới vài chục triệu đồng đều được đáp ứng nhanh gọn.

Đặc biệt, các công ty cũng đưa ra nhiều mức lãi suất để khách hàng có thể lựa chọn tùy theo loại giấy tờ mà mình có thể cung cấp để chứng minh thu nhập và khả năng trả nợ như: Bảng trả lương hàng tháng, hóa đơn điện, nước…

Anh Nguyễn Duy Tùng - Nhân viên tư vấn tín dụng Công ty Tài chính tiêu dùng HD SAISON cho biết: “Thủ tục vay tiêu dùng rất đơn giản. Với những khoản vay dưới 10 triệu thì chỉ cần chứng minh thư, bằng lái xe; những khoản vay trên 10 triệu, ngoài chứng minh thư thì khách hàng cần cung cấp thêm cả hộ khẩu, hóa đơn điện, nước của 1 trong 3 tháng gần nhất. Sau khoảng 30 phút, tính cả thời gian xin thông tin và duyệt hồ sơ, khách hàng sẽ được nhận sản phẩm ngay tại siêu thị hoặc siêu thị sẽ chở hàng đến tận nhà”.

Theo số liệu của Ngân hàng Nhà nước, dư nợ cho vay tiêu dùng đang tăng trưởng với tốc độ nhanh. Cụ thể, tính đến tháng 9/2015, tổng dư nợ cho vay tiêu dùng đã tăng tới 31,49% so với thời điểm 31/12/2014, trong khi 9 tháng đầu năm 2014 mới chỉ tăng 13,14%.

Với đặc điểm 51,6% trong tổng số 90 triệu dân là dân số trẻ đang ở trong độ tuổi lao động, tiềm năng tăng trưởng của thị trường tín dụng tiêu dùng ở Việt Nam được cho là còn rất lớn. Đặc biệt, theo kết quả nghiên cứu của Viện Chiến lược Ngân hàng (Ngân hàng Nhà nước), hiện có gần 16 triệu người Việt Nam thỏa mãn các điều kiện cơ bản về độ tuổi và thu nhập để trở thành khách hàng của tín dụng tiêu dùng.

Theo các chuyên gia kinh tế, với sự phát triển mạnh mẽ dịch vụ cho vay tiêu dùng của các Công ty tài chính như hiện nay, đối tượng được hưởng lợi trực tiếp và nhiều nhất chính là người tiêu dùng. Cho vay tiêu dùng giúp người dân kết hợp nhu cầu hiện tại với khả năng thanh toán trong tương lai. Mặt khác, sự ra đời của hình thức này đã kích thích sức mua của người dân, đẩy mạnh sự cạnh tranh giữa các nhà sản xuất và buộc nhà sản xuất phải đưa ra thị trường những sản phẩm tốt hơn, mang lại lợi ích thiết thực cho người tiêu dùng.

Theo ông Nguyễn Ánh Dương, Phó trưởng ban chính sách kinh tế vĩ mô Viện Nghiên cứu Quản lý kinh tế Trung ương (Bộ Kế hoạch-Đầu tư), sự phát triển nhanh chóng của hoạt động cho vay tiêu dùng đi kèm với sự gia tăng về mức độ đa dạng của hoạt động cho vay tiêu dùng. Nếu như trước đây, đa phần là các hoạt động cho vay lớn để mua nhà, mua các tài sản lớn, thì gần đây, hoạt động cho vay tiêu dùng đã đa dạng hơn với một loạt hoạt động cho vay của các công ty tài chính. Nhìn từ góc độ vĩ mô, sự đa dạng của các sản phẩm cho vay cũng nhất quán với định hướng phát triển thị trường tài chính, nhất là hoạt động tín dụng. Như vậy người tiêu dùng có nhiều điều kiện để lựa chọn những sản phẩm vay có lãi suất và mức độ rủi ro phù hợp”.

1

1Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

2

2Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

3

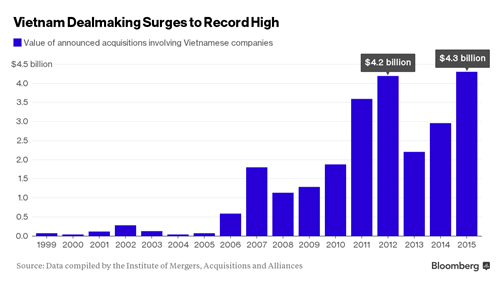

3Nhu cầu của nhà đầu tư ngoại vào mảng tiêu dùng đang tăng trưởng nhanh tại Việt Nam được dự báo thúc đẩy các thương vụ mua bán - sáp nhập (M&A).

4

4Riêng việc không in tiền mệnh giá nhỏ chuẩn bị cho Tết 2015 giúp ngân sách tiết kiệm 580 tỷ đồng và Tết 2016 tiết kiệm 416 tỷ đồng.

5Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

6Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

7

7Đầu năm mới, nhiều tên tuổi lớn nước ngoài đã đặt chân đến Việt Nam tìm cơ hội hợp tác kinh doanh hoặc triển khai các dự án đã ấp ủ từ lâu.

8

8Theo ông Andy Hồ, khối ngoại đã bán ròng trong thời gian qua nhằm tái sắp xếp các danh mục đầu tư phù hợp với các yếu tố vĩ mô như đồng USD mạnh lên, Cục Dự trữ Liên bang Hoa Kỳ (FED) tăng lãi suất hay các biến động của nhà đầu tư; một số khác phản ánh các hoạt động quản lý danh mục theo chu kỳ của các quỹ ETF.

9Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

10Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự