Ngoại trừ tin đồn bị kiểm soát đặc biệt hay lãnh đạo rơi vào vòng lao lý gần đây được chính người trong cuộc lên tiếng bác bỏ (ông Phạm Hữu Phú và ông Lê Hùng Dũng trả lời báo giới), những thông tin trước đó vẫn chưa có gì rõ thực hư. Tưởng chừng sau những “sóng gió” như vậy, ngân hàng sẽ phải lên tiếng rõ ràng, nhưng Eximbank (EIB) dường như vẫn rất kiệm lời.

Trong bản tin cập nhật thị trường mới đây, công ty chứng khoán Tp. Hồ Chí Minh (HSC) đã dành hẳn 6 trang giấy để đánh giá về Eximbank. Theo đó, HSC giảm dự báo các chỉ tiêu kinh doanh của ngân hàng 2015 như lợi nhuận từ hơn 1.000 tỷ xuống còn 800 tỷ đồng; tăng trưởng tín dụng từ 12% xuống 6%; huy động vốn từ 24% xuống 6%... HSC cũng cho rằng ảnh hưởng đến kết qủa kinh doanh một phần có vẻ do lãnh đạo Eximbank bị phân tâm.

Lợi nhuận đi xuống vì đâu?

Trong hoạt động của một ngân hàng thương mại, thu nhập chính từkinh doanh ngân hàng (thu nhập truyền thống) đến từ lãi, phí dịch vụ, các nguồn thu trong hoạt động kinh doanh ngoại hối và vàng cùng với mua bán chứng khoán đầu tư. Trong khi đó, chi phí của ngân hàng lại khác với các ngành nghề khác. Ngoài chi phí hoạt động bao gồm lương nhân viên, văn phòng, trang thiết bị, công nghệ thông tin... vốn có giá chung, thì chi phí dự phòng rủi ro, đặc biệt là rủi ro tín dụng lại rất đa dạng. Tuy có những quy định của nhà nước về xác định chi phí này, nhưng việc xác định một khoản vay có rủi ro ở mức độ nào lại mang tính chất thời điểm kết hợp với khẩu vị rủi ro của ngân hàng.

Nhìn lại hoạt động của Eximbank 3 quý đầu năm 2014 cho thấy, lợi nhuận trước thuế lần lượt là 445 tỷ; 219 tỷ và 283 tỷ đồng, lũy kế 9 tháng đạt 947 tỷ đồng. Ở thời điểm đó, nhà đầu tư và thị trường hoàn toàn có thể dự báo Eximbank sẽ dễ dàng cán mốc 1.200 tỷ đồng vào cuối năm 2014 như mục tiêu đã đề ra.

Tuy nhiên sang quý 4, Eximbank bất ngờ báo lỗ 878 tỷ đồng khiến lợi nhuận cả năm chỉ còn 69 tỷ đồng – một con số ngoài sức tưởng tượng của nhiều người. Không những 604 tỷ đồng thu nhập từ hoạt động kinh doanh ngân hàng phải mang ra chi hết mà lợi nhuận tích lũy từ đầu năm cũng dùng để chi. Bởi chi phí hoạt động vốn có giá chung không thể tăng đột biến, rõ ràng chi phí dự phòng đã bào mòn kết quả kinh doanh của nhà băng này.

Cuối năm 2014, tâm điểm của tái cấu trúc ngân hàng và xử lý nợ xấu, với chi phí lớn như vậy trong quý IV, Eximbank cũng không đưa ra nhiều lời giải thích ngoài việc ngân hàng ưu tiên trích lập dự phòng.

Sang đến quý I năm 2015, Eximbank báo lãi cao hơn so với cùng kỳ năm ngoái. Nhưng quý II, lợi nhuận của Eximbank chỉ còn 29 tỷ đồng khi nguồn lãi từ hoạt động kinh doanh 759 tỷ đem chi gần hết.

Không chú trọng kinh doanh hay quyết tâm vượt khó?

Như nhận định của HSC, dường như lãnh đạo Eximbank đã bị phân tâm và điều đó phần nào ảnh hưởng đến kết quả kinh doanh. Trên thực tế, nếu nói không bị phân tâm cũng là điều khó tin, bởi lẽ không thể phủ nhận Eximbank chính là tâm điểm của thị trường trong thời gian qua, với những thông tin liên quan đến sáp nhập và sự đợi chờ một bộ máy lãnh đạo mới khi nhiệm kỳ cũ đã hết. Cho đến tận thời điểm này, Eximbank vẫn chưa có HĐQT và Ban kiểm soát mới vì chưa thể tổ chức Đại hội cổ đông bất thường để bầu cử.

Câu hỏi đặt ra lúc này là, vậy lãnh đạo Eximbank đã bị phân tâm bởi điều gì?

Trong một lần chia sẻ với chúng tôi, lãnh đạo ngân hàng cho biết kinh doanh ngân hàng thời nay rất khó khăn, vừa phải làm sao để an toàn, bền vững, lại phải đảm bảo được lợi ích cho cổ đông. NHNN yêu cầu phải trích lập dự phòng khắt khe khiến cho lợi nhuận ngân hàng sụt giảm đáng kể.

Việc chi phòng là sự đau đáu của không chỉ Eximbank mà toàn hệ thống, không chỉ là sự bận tâm của người điều hành cao nhất mà của từng chi nhánh, phòng giao dịch. Mạnh tay dự phòng đồng nghĩa với việc ngân hàng có chủ trương nhất quán và quyết liệt hơn, chấp nhận hi sinh ở thời điểm này để tăng thêm niềm tin vào thời gian tới. Dự phòng giống như của để dành, dự phòng cho lúc này, lúc sau không dùng đến sẽ hoàn nhập và đó là câu chuyện đánh đổi giữ lợi nhuận ngắn hạn và ổn định lâu dài.

Nhìn đi cũng phải nhìn lại, trong hoạt động của Eximbank, thu nhập thuần túy vẫn đảm bảo khoảng 800 tỷ đồng mỗi quý cho dù điều kiện hoạt động ngành ngân hàng thời gian qua khó khăn hơn. Nhà băng này vẫn trập trung duy trì bộ máy hoạt động một cách vững chắc, hơn là chỉ đi lo lắng về những gì thị trường đang phàn nàn.

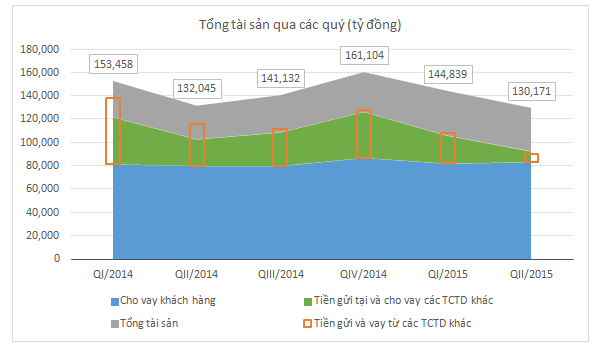

Một chỉ tiêu nữa được quan tâm ở Eximbank đó là tổng tài sản – tiêu chí xác định quy mô và so sánh các ngân hàng với nhau. Tổng tài sản của Eximbank đã sụt giảm mạnh thời gian qua, chỉ còn 130 nghìn tỷ vào cuối quý 2/2015.

Nhưng khách quan mà nói, tổng tài sản bao gồm cả phần tiền gửi tại và cho vay các tổ chức tín dụng khác trong khi phần tiền gửi và vay từ các tổ chức tín dụng lại nằm ở cột tài sản nợ (cả hai đều là nghiệp vụ liên ngân hàng). Việc gửi tiền và cho vay qua lại tổ chức tín dụng với nhau được thực hiện tương đối dễ dàng. Chính vì vậy đôi khi có hiện tượng tổng tài sản ảo do phần gửi tại và cho vay các tổ chức tín dụng lớn tương đương với phần tiền gửi và vay từ các tổ chức tín dụng mà không xuất phát từ nhu cầu kinh doanh thực tế.

Trong cơ cấu tổng tài sản của Eximbank, phần sụt giảm rõ ràng chủ yếu do phần tiền gửi tại và cho vay tổ chức tín dụng khác. Nhìn nhận khách quan, một chuyên gia cho rằng điều đó không có gì là đáng lo ngại, bởi chủ trương của NHNN cũng là giảm dư nợ, đầu tư trên liên ngân hàng, và điều đó giúp các ngân hàng hướng đến tài sản thực hơn.

Một lần chia sẻ với chúng tôi, ông Phạm Hữu Phú, người đã giữ cương vị Tổng giám đốc Eximbank hơn một năm qua cho biết, ngân hàng cũng như một con người, đi ra đường thì cần ăn mặc lịch sự để tôn trọng mình và tôn trọng những người xung quanh. Nhưng căn bản nhất là cần phải giữ cho cơ thể cường tráng, khỏe mạnh. Và do đó, làm được bao nhiêu thì ưu tiên bồi bồ sức khỏe, đưa các chỉ số cơ thể về thực chất, an toàn.