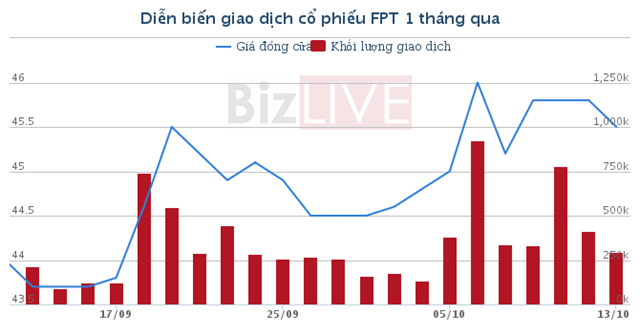

Chính phủ vừa có văn bản số 1787/TTg-ĐMDN gửi Tổng công ty đầu tư và kinh doanh vốn nhà nước (SCIC) về việc thoái vốn hoàn toàn khỏi một số doanh nghiệp, trong đó có FPT và FPT Telecom.

LS. Trương Thanh Đức cho rằng, bên ngoài người ta cho vay rủi ro cao hơn hẳn ngân hàng thì lãi suất không thể bị khống chế ở mức 13,5%/năm.

Hiện nay, tại các khu đô thị tại Việt Nam đâu đâu cũng thấy các tờ quảng cáo cho vay tiêu dùng, vay tín chấp với lãi suất ưu đãi, thủ tục nhanh gọn. Điều này cho thấy, cho vay tiêu dùng cá nhân đang phát triển nở rộ và được ví như chiếc bánh màu mỡ mà các tổ chức tài chính, ngân hàng tranh nhau đẩy mạnh thị phần.

Theo báo cáo của công ty StoxPlus, tổng quy mô của thị trường tài chính tiêu dùng Việt Nam đến nay đạt khoảng 10,4 tỷ USD.

Hiện, Việt Nam đang có 18 công ty tài chính, bao gồm 6 công ty tài chính nước ngoài và 12 công ty tài chính trực thuộc các Tập đoàn, Tổng công ty Nhà nước, trong đó một số tên tuổi chiếm thị phần lớn như: Home Credit, FE Credit, HD Saison Finance, Prudential Finance, ACS Trading, JACCS...

Lãi suất cao có phạm luật?

Khảo sát của chúng tôi tại một vài điểm cho vay trên thị trường cho thấy, các công ty tài chính áp dụng mức lãi suất phổ biến quanh mức 25 – 30%, một số người vay với lãi suất lên tới 50- 70%/năm do hồ sơ vay quá yếu.

Mức lãi suất này nếu chỉ nhìn vào con số thì rõ ràng là cao hơn hẳn so với đi vay tại ngân hàng, chính vì thế mà các công ty tài chính đã vấp phải không ít những lần kiện tụng của khách hàng, rằng vi phạm vượt quá lãi suất cơ bản.

Để nhận diện rõ đúng sai, và liệu công ty tài chính có vi phạm về lãi suất công bố hay không, chúng tôi đã có cuộc trao đổi về vấn đề này với luật sư Trương Thanh Đức, Chủ tịch Công ty Luật Basico, Chủ nhiệm Câu lạc bộ Pháp chế Hiệp hội ngân hàng.

“Các công ty tài chính không hề vi phạm pháp luật, thậm chí họ còn được khuyến khích cho vay”

Luật sư Trương Thanh Đức đã nhấn mạnh như vậy.Ông Trương Thanh Đức cho biết, khác với hoạt động cho vay tín dụng của các ngân hàng thương mại, cho vay tiêu dùng của các công ty tài chính là các thỏa thuận dân sự và không bị giới hạn về lãi suất.Ở đây, giữa bên đi vay và cho vay có quyền thỏa thuận về một mức lãi suất phù hợp. Và nếu hai bên đã đồng ý ký vào hợp đồng rồi thì đương nhiên phải có trách nhiệm thực hiện theo các điều khoản thỏa thuận đã ký.

Về lý do hoạt động cho vay tiêu dùng cần được ủng hộ, ông Trương Thanh Đức cho rằng, là bởi đối tượng mà các công ty tài chính phục vụ chính là phần đông dân số thuộc nhóm khách hàng dưới chuẩn, không đủ khả năng tiếp cận tới nguồn vốn tín dụng của ngân hàng. Nhóm khách hàng chỉ có thu nhập trung bình hoặc thu nhập thấp, không chứng minh được tài chính, chưa có lịch sử tín dụng, trong khi nhu cầu của họ chỉ là những khoản vay nhỏ lẻ, ngắn hạn… nên rất khó để tiếp cận vốn vay ngân hàng. Chính bởi vậy mà sự tham gia thị trường của nhóm các công ty tài chính cần nên được khuyến khích bởi nó đã khỏa lấp được khoảng trống mà ngân hàng thương mại đang bỏ lại, phần nào đáp ứng nhu cầu mua sắm tiêu dùng đang ngày càng phổ biến trong xã hội

Liên quan đến cách ứng xử giữa bên đi vay và bên cho vay, theo khuyến cáo của luật sư Trương Thanh Đức, nếu người tiêu dùng đã đồng ý ký giấy trắng mực đen thì phải chấp nhận cuộc chơi, bởi đây là sự tự do thỏa thuận.Đến khi nợ quá hạn, lãi suất nhân lên gấp rưỡi hoặc hơn thế nữa thì người tiêu dùng vẫn phải có trách nhiệm trả nợ chứ không có lý do gì để kiện lại bên cho vay khi chính mình đã ký hợp đồng. Trong câu chuyện này, không thể đổ hết lỗi cho bên cho vay nếu chính bản thân người tiêu dùng đã không nghiên cứu, xem xét và nghiêm túc tuân thủ các điều khoản hợp đồng. Trong trường hợp xảy ra rủi ro và bên cho vay thường xuyên đôn đốc nợ, người tiêu dùng có thể cảm thấy khó chịu khi bị làm phiền, nhưng ở một khía cạnh nào đấy, việc này cũng có ích giúp cho họ ý thức về những quy định đã cam kết trong hợp đồng, trả nợ đúng hạn để không phải chịu thêm những chi phí phát sinh khi nộp chậm…

Hành lang pháp lý chưa rõ ràng

Trong câu chuyện đi tìm đâu mới thực sự là nguyên nhân gây nên những tranh cãi này, luật sư Trương Thanh Đức cho rằng, mấu chốt nằm ở chỗ là do bởi các quy định pháp lý chưa rõ ràng.

Sự mâu thuẫn giữa Luật Các tổ chức tín dụng (TCTD) và Luật Dân sự đang là một mấu chốt gây nhiều tranh cãi cho bên đi vay và cho vay. Cụ thể, theo khoản 2 điều 91 trong Luật các TCTD năm 2010, TCTD và khách hàng có quyền thỏa thuận về lãi suất, phí cấp tín dụng trong hoạt động ngân hàng của tổ chức tín dụng theo quy định của pháp luật. Tuy nhiên, theo Điều 476 Bộ Luật Dân sự quy định về việc không được cho vay quá 150% lãi suất cơ bản (lãi suất cơ bản được Ngân hàng Nhà nước áp dụng là 9%/năm suốt từ 2010 tới nay - nghĩa là không cho vay quá 13,5%/năm). Điều này đã gây nên một sự khó hiểu trong tâm lý người tiêu dùng.

Thực tế, đã có trường hợp người đi vay không còn khả năng trả nợ và cảm thấy vô lý khi phải trả lãi suất cao hơn so với ngân hàng thương mại, họ đã đâm đơn khiếu kiện các công ty cho vay tài chính căn cứ trên nền tảng là Luật Dân sự có quy định về trần lãi suất.

Luật sư Trương Thanh Đức thừa nhận, đây là vấn đề nan giải và bất cập bấy lâu nay, giữa người đi vay - người cho vay và ở giữa là pháp luật. Tuy nhiên, lỗi lớn tựu chung vẫn chính là do pháp luật, bởi sự nhập nhằng, tù mù, có trường hợp thì quản quá chặt nhưng có những trường hợp lại quá buông lỏng. “Các công ty tài chính cho vay, rủi ro rõ ràng cao hơn hẳn ngân hàng, do đó lãi suất khó có thể đòi hỏi thấp hơn hoặc thậm chí bằng mức lãi suất củahệ thống ngân hàng (13,5%/năm)”, ông Đức bày tỏ quan điểm. Ông Đức cho rằng, mức lãi suất đối với tín dụng tiêu dùng hiện nay khoảng 30-50% là hợp lý, không thể là 13,5% và cũng khó có thể nâng lên 18-20% như dự thảo Bộ luật Dân sự hiện nay, bởi nó vẫn quá xa vời với thực tế.

Theo giới chuyên gia, mặc dù hiện nay vẫn còn tồn tại những băn khoăn về mức lãi suất cho vay tiêu dùng, song điều đó không thể cản trở sự phát triển tất yếu của loại hình sản phẩm tài chính này, bởi lợi ích mà nó mang lại đáp ứng được được nhu cầu cá nhân trong tiêu dùng trước khi có thu nhập. Lợi ích này chắc chắn lớn hơn mức chênh lệch lãi suất phải trả cao hơn cho vay thương mại.

“Thực tế khi chưa có các công ty tài chính tiêu dùng, 30-40 năm nay, người dân vẫn chấp nhận mức lãi suất “cắt cổ” trên thị trường “chợ đen” do những nhu cầu thực sự phát sinh trong cuộc sống, họ coi mức lãi suất vài chục phần trăm/năm là chuyện bình thường. Rõ ràng, việc xuất hiện các công ty tài chính tiêu dùng đã giúp xã hội hạn chế nạn tín dụng đen đang hoành hành, tất nhiên khi thị trường này phát triển tạo được sự cạnh tranh sòng phẳng thì lãi suất sẽ do thị trường quyết định, đó chính là điều hợp lý nhất mà cả xã hội cần quyết tâm hướng tới”, ông Đức nhấn mạnh.

1

1Chính phủ vừa có văn bản số 1787/TTg-ĐMDN gửi Tổng công ty đầu tư và kinh doanh vốn nhà nước (SCIC) về việc thoái vốn hoàn toàn khỏi một số doanh nghiệp, trong đó có FPT và FPT Telecom.

2

2Theo Goldman Sachs, cuộc khủng hoảng tài chính, bắt đầu từ năm 2008 với sự sụp đổ của thị trường bất động sản và lĩnh vực ngân hàng đầu tư tại Mỹ, có vẻ vẫn chưa kết thúc.

3

3Theo BVSC, với diễn biến lạm phát thấp cùng những nỗ lực của Chính phủ, nhiều khả năng mặt bằng lãi suất sẽ được giữ ở mức ổn định như hiện nay đồng thời sẽ không có thêm đợt phá giá VND nào nữa trong quý IV.

4

4Đây là một trong những khuyến cáo của TS. Nguyễn Trí Hiếu về việc NHNN sử dụng dự trữ ngoại hối để bán ra nhằm can thiệp thị trường, bình ổn tỷ giá.

5

5Câu chuyện lãi suất cơ bản thời gian qua đã tạm thời lắng xuống, nhưng với việc công bố dự thảo Bộ luật Dân sự (sửa đổi) mới đây, quy định về lãi suất cơ bản của Ngân hàng Nhà nước một lần nữa lại được đưa ra bàn thảo do vẫn còn nhiều ý kiến trái chiều xung quanh vấn đề này.

6

6Theo tính toán của Bộ Công Thương, Hiệp định FTA sẽ giúp mở cửa và tự do hóa 90% số dòng thuế và 90% kim ngạch xuất nhập khẩu của hai bên tính mốc từ năm 2014.

7

7Thực tế cho thấy, không có một cơ chế tỷ giá hối đoái nào là tối ưu trong mọi trường hợp, nhưng các nước nên chọn chính sách làm sao hạn chế được sự biến động quá mức.

8

8TS. Võ Trí Thành đặc biệt nhấn mạnh rất khó để giảm được lãi suất cho vay trong thời gian tới. Đồng thời ông cũng cho rằng NHNN hoàn toàn có thể giữ cam kết tỷ giá của mình cho đến đầu năm 2016 nhưng phải có điều kiện.

9

9“Sau gần bốn năm triển khai các giải pháp cơ cấu lại, thế và lực của các ngân hàng thương mại nhà nước đã từng bước được củng cố và cải thiện, bảo đảm thực hiện được vai trò trụ cột của hệ thống”, cơ quan thanh tra giám sát của Ngân hàng Nhà nước vừa đưa ra đánh giá mới nhất.

10

10Vốn đầu tư nước ngoài được kỳ vọng sẽ chảy mạnh vào Việt Nam trong thời gian tới sau khi 12 nước tham gia Hiệp định Đối tác Kinh tế chiến lược xuyên Thái Bình Dương (TPP) kết thúc đàm phán

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự