Làm thế nào để Huawei vượt mặt Samsung và Apple?; Quốc hội Mỹ tiếp tục điều tra về phần mềm của Kaspersky; Ấn Độ và cuộc chiến với tiền Trung Quốc; SSI tiếp tục dẫn đầu thị phần môi giới chứng khoán

Cơ quan CSĐT Bộ Công an đã đề nghị kê biên 2 quyền sử dụng đất liên quan đến ông Trầm Bê.

Ông Trầm Bê.

Theo bản kết luận điều tra bổ sung vụ án Cố ý làm trái quy định của Nhà nước về quản lý kinh tế gây hậu quả nghiêm trọng xảy ra tại Ngân hàng TMCP Xây dựng Việt Nam (VNCB), Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank), Ngân hàng TMCP Tiên Phong (TPBank), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho thấy cơ quan này đã đề nghị phong tỏa tài khoản và kê biên một số bất động sản.

Cụ thể, Cơ quan CSĐT Bộ Công an đã đề nghị kê biên 2 quyền sử dụng đất liên quan đến ông Trầm Bê gồm quyền sử dụng đất tại số 591 (số cũ 26) An Dương Vương, phường An Lạc A, quận Bình Tân và quyền sử dụng đất tại số 601 Hồng Bàng, phường 6, quận 6, TP.HCM.

Cơ quan điều tra cũng đề nghị phong tỏa 4 tài khoản của CTCP Quản lý quỹ Lộc Việt mở tại BIDV Chi nhánh Nam Kỳ Khởi Nghĩa với số tiền hiện tại là 33.067.823.387 đồng và đã có văn bản phong tỏa 16.000 cổ phần của công ty này tại CTCP Đất may mắn để phục vụ công tác thu hồi tài sản.

Như đã đề cập, Cơ quan cảnh sát điều tra Bộ Công an đã chuyển hồ sơ qua VKSND Tối cao đề nghị truy tố bổ sung ông Trầm Bê và 21 bị can. Đây là những bị can bị khởi tố và điều tra bổ sung sau khi VKSND Tối cao trả hồ sơ yêu cầu điều tra bổ sung lần 1 (24 bị can).

Trong kết luận điều tra bổ sung còn cho thấy, ngoài vi phạm của ông Trầm Bê và Phan Huy Khang gây thiệt hại cho VNCB thì Phạm Công Danh còn lập hồ sơ vay vốn khống tại TPBank gây thiệt hại cho VNCB số tiền là 1.736 tỷ đồng; ủy thác đầu tư từ VNCB sang quỹ Lộc Việt gây thiệt hại cho VNCB số tiền 903 tỷ đồng; vay tiền của BIDV trả nợ các khoản vay của các công ty của Danh gây thiệt hại hơn 2.500 tỷ đồng cho VNCB.

Quá trình điều tra bổ sung, ngoài 2 bị can trên, thì cơ quan điều tra cũng đề nghị VKSND Tối cao truy tố đối với 20 bị can khác trong đó có Nguyễn Việt Hà, Giám đốc quỹ Lộc Việt, các bị can thuộc ngân hàng TPBank; các cá nhân tại ngân hàng BIDV. (Bizlive)

----------------------------

Thông tin này được ông Đào Minh Tú, Phó Thống đốc Ngân hàng Nhà nước (NHNN), nói tại hội thảo “Giải pháp tín dụng cho doanh nghiệp nhỏ và vừa (DNNVV) năm 2017” tổ chức ngày 5-10.

TS Tú nhận định rằng hiện nay DNNVV thì phàn nàn khó tiếp cận nguồn vốn trong khi ngân hàng thương mại lại kêu khó mở rộng tín dụng.

“Khó khăn từ hai phía là có thật và cần có giải pháp nhằm giải quyết cái khó của DN trong tiếp cận vốn, cũng như khó khăn từ phía các ngân hàng thương mại đang thừa vốn. Giải pháp đó là việc hoàn thiện hệ thống pháp lý, triển khai Luật DNNVV từ 1-1-2018, cũng như việc các bộ, ngành liên quan cần triển khai các nghị định, thông tư về vấn đề này” - TS Tú nói và khẳng định NHNN luôn mong muốn hỗ trợ DNNVV tốt hơn.

Nhấn mạnh tới vai trò của DNNVV, TS Cấn Văn Lực, chuyên gia tài chính-ngân hàng, cho rằng: Ngoài nguyên nhân suy thoái kinh tế thì DNNVV cũng thiếu những thông tin về những gói tín dụng từ ngân hàng. Cạnh đó, môi trường kinh doanh hiện nay cũng “cực kỳ phức tạp”. Đây cũng chính là nguồn cơn của những khoản chi phí không chính thức mà DN phải trả như trong các báo cáo gần đây đã nói.(PLO)

-----------------------------

Sáng 10/6, Bộ Công Thương tổ chức Hội thảo "Chính sách hỗ trợ doanh nghiệp Việt Nam tham gia chuỗi cung ứng thời kỳ hội nhập". Hội thảo tạo ra cơ hội để lãnh đạo đạo Bộ Công Thương, các ban ngành liên quan cùng các doanh nghiệp sản xuất phân phối hàng hóa trao đổi về tình hình, chính sách chuỗi cung ứng.

Ông Phạm Anh Tuấn, Chủ tịch Hội đồng quản trị Liên hiệp Hợp tác xã tiêu thụ nông sản an toàn Việt Nam cho biết đối với người nông dân, việc đạt được những chứng chỉ về chất lượng sản phẩm là một bài toán khó. Bên cạnh đó khó khăn về các thành phần tham gia chuỗi cung ứng và rủi ro trong việc bảo quản, kiểm tra chất lượng nông sản cũng là vấn đề lớn đối với họ. Nền nông nghiệp Việt Nam bị ảnh hưởng lớn bởi thời tiết, khí hậu cũng khiến chất lượng nông sản giảm sút. Việc quản lý thu hoạch chưa được quan tâm đúng mức dẫn đến bà con nông dân thường xuyên chạy theo phong trào. Hiện tượng được mùa mất giá, được giá mất mùa vẫn còn phổ biến.

Thêm vào đó, hạ tầng thương mại Việt Nam vẫn còn yếu. Bà Nguyễn Thị Lan Hương - Uỷ viên Ban Thường vụ Hiệp hội chợ Việt Nam, giám đốc Hợp tác xã Phú Cường cho hay "Hạ tầng thương mại cả nước nói chung và ngay cả Hà Nội nói riêng vẫn còn rất khó khăn trong khi cơ chế chính sách phát triển cơ sở hạ tầng thương mại gần như không được quan tâm. Nông dân muốn bán đấu giá thì phải có sàn giống như các nước phát triển như Hàn Quốc, Nhật Bản". Bà Hương cho biết thêm, định hướng phát triển của doanh nghiệp rất hạn chế và manh mún, tùy đâu phát triển đấy.

Về việc xây dựng chuỗi cung ứng nông sản an toàn mang thương hiệu Việt Nam nhằm phục vụ thị trường trong nước, tiến tới xuất khẩu đòi hỏi các cơ chế cụ thể từ phía Chính phủ, Bộ Nông nghiệp và Phát triển Nông thôn, Bộ Công Thương, kể cả các tỉnh, thành phố trong cả nước.

Liên hiệp Hợp tác xã tiêu thụ nông sản an toàn Việt Nam đã làm việc với Bộ Nông nghiệp và Phát triển Nông thôn thành lập ban chỉ đạo xây dựng liên kết bền vững từ sản xuất, cung ứng đầu vào cho sản xuất, giám sát sản xuất đến sơ chế, đóng gói, đưa ra thị trường. Chuỗi liên kết này được kỳ vọng sẽ giúp bà con giảm thiểu thủ tục hành chính về xuất xứ sản phẩm, chứng nhận an toàn thực phẩm...Nói cách khác, bà con nông dân không phải lo giấy tờ cho sản phẩm mà chỉ cần tập trung sản xuất cho tốt. Đồng thời, đây cũng sẽ là đầu mối trung tâm tin cậy cung cấp nông sản cho siêu thị.

Ông Tuấn nhận định việc xây dựng chuỗi cung ứng nông sản an toàn Việt Nam là mục tiêu vô cùng cần thiết và cấp bách nhằm sớm xây dựng nền nông nghiệp hàng hóa thời kỳ hội nhập kinh tế quốc tế, góp phần tái cơ cấu ngành nông nghiệp, và xóa đói giảm nghèo.(NDH)

-------------------------

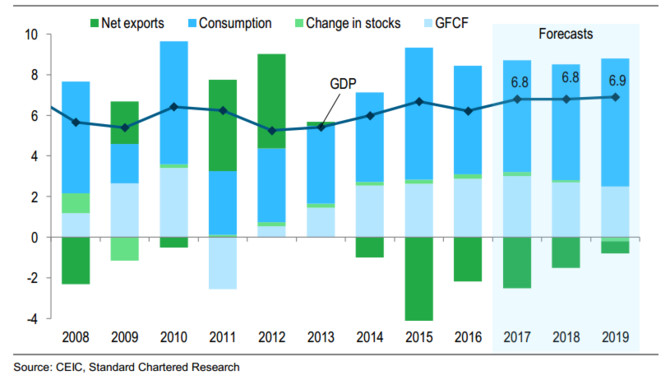

Nếu dòng vốn không được kiểm soát chặt chẽ, có thể sẽ đi vào các lĩnh vực kém hiệu quả, gây rủi ro tăng nợ xấu cho hệ thống ngân hàng...

Ảnh minh họa.

Cuối tháng 8 vừa qua, Thủ tướng Chính phủ đã có chỉ đạo yêu cầu tiếp tục giảm lãi suất thêm 0,5% từ nay đến cuối năm, tăng trưởng tín dụng phải đạt 21-22% đến cuối năm. Đây được xem là một trong những giải pháp quan trọng nhằm giúp đạt được mục tiêu tăng trưởng kinh tế 6,7%.

Dù vậy, theo đánh giá của nhiều chuyên gia, việc tăng trưởng tín dụng quá mạnh có thể dẫn đến nhiều rủ ro cho hệ thống ngân hàng trong khi với những điều kiện hiện tại, GDP nhiều khả năng có thể đạt được mục tiêu mà không cần phải đẩy mạnh tín dụng.

Trao đổi với phóng viên BizLIVE, TS Cấn Văn Lực, chuyên gia tài chính ngân hàng cho biết, số liệu thống kê cho thấy, mối quan hệ giữa tăng trưởng GDP và tăng trưởng tín dụng không quá chặt chẽ.

“Mô hình nghiên cứu của chúng tôi chạy số liệu của 52 nước cho thấy, nếu tăng trưởng tín dụng đạt 10% thì GDP sẽ chỉ tăng thêm 0,5%. Như vậy là có sự liên quan giữa tăng trưởng tín dụng và GDP, tuy nhiên, mối liên hệ này không cao”, ông Lực nói.

Trong khi đó, vốn tín dụng chỉ chiếm khoảng 60% tổng vốn đầu tư toàn nền kinh tế, còn lại còn có vốn từ đầu tư công, FDI, vốn đầu tư tư nhân. Theo đó, theo chuyên gia, giả sử vốn tín dụng có hiệu quả nhưng nếu các nguồn vốn khác không hiệu quả thì cũng sẽ khó đáp ứng được tăng trưởng kinh tế.

Trong khi đó, tiến sĩ Lực cũng cho biết, yếu tố vốn trong tăng trưởng kinh tế chỉ chiếm khoảng 53% trong khi 47% còn lại là từ các yếu tố lao động và năng suất.

Kết thúc quý III vừa qua, nền kinh tế đạt mức tăng trưởng ấn tượng - 7,5% so với năm ngoái trong khi quý trước chỉ đạt 6,4%. Tính từ đầu năm đến nay, tăng trưởng đã đạt 6,4% so với mức 5,7% trong nửa đầu năm 2017, đưa kinh tế cả nước đến gần với mức tăng trưởng mục tiêu 6,7% do Chính phủ đề ra cho năm 2017.

Điều đáng chú ý, động lực tăng trưởng trong quý vừa qua đến từ hầu như tất cả các lĩnh vực trong nền kinh tế như nông nghiệp, công nghiệp, tiêu dùng, du lịch,… Theo đó, tiến sĩ Lực cho rằng, trong năm nay, GDP có nhiều khả năng đạt được mục tiêu đề ra mà không nhất thiết phải đẩy quá mạnh tín dụng.

Chuyên gia cũng cho rằng, nếu tín dụng cả năm được đưa lên mức quá cao, sẽ có 4 hệ luỵ cần phải được phân tích, đánh giá.

Thứ nhất, việc tăng trưởng tín dụng mạnh sẽ tạo áp lực lạm phát trong cuối năm và đầu năm tới, với độ trễ từ 3 đến 6 tháng.

Thứ hai, nếu dòng vốn không được kiểm soát chặt chẽ, có thể sẽ đi vào các lĩnh vực kém hiệu quả, gây rủi ro tăng nợ xấu cho hệ thống ngân hàng.

Thứ ba, hiện nay các ngân hàng đang đẩy mạnh việc huy động vốn, một mặt để đáp ứng mức tăng trưởng tín dụng đã đề ra, mặt khác là để đáp ứng thông tư 06. Theo đó, vô hình chung điều này đang đẩy lãi suất đầu vào cao hơn, như thế rất khó giảm lãi suất đầu ra, trong bối cảnh nợ xấu của ngân hàng vẫn lớn trong khi NIM lại ở mức tương đối thấp.

Cuối cùng, tiến sĩ Lực cho rằng, do mối quan hệ giữa tín dụng và tăng trưởng GDP không quá chặt chẽ nên cần tập trung vào các yếu tố khác, bao gồm cả đẩy mạnh giải ngân vốn đầu tư công.

Trước đó, trong các báo cáo triển vọng kinh tế Việt nam công đầu tháng 10 vừa qua, ngân hàng HSBC cũng cho rằng, tăng trưởng kinh tế nhờ vào tín dụng không hẳn là một vấn đề do vai trò của tiêu dùng tư và đầu tư phi nhà nước ngày càng tăng, động thái này có thể tạo ra những rủi ro mới cho ngành ngân hàng nếu nguồn tín dụng mới được phân bổ vào các ngành công nghiệp kém hiệu quả hơn.

Đồng thời, với những chỉ số thường kỳ thể hiện rất tốt, HSBC một lần nữa điều chỉnh dự báo tăng trưởng của Việt Nam lên 6,6% cho năm 2017, tăng khá mạnh so với mức dự báo 6% ngân hàng này đưa ra hồi tháng 7.(Bizlive)

1

1Làm thế nào để Huawei vượt mặt Samsung và Apple?; Quốc hội Mỹ tiếp tục điều tra về phần mềm của Kaspersky; Ấn Độ và cuộc chiến với tiền Trung Quốc; SSI tiếp tục dẫn đầu thị phần môi giới chứng khoán

2

2Thiếu tiền, Vietsovpetro mong sang tay dự án đất vàng ngàn tỉ; Expara Ventura đầu tư 400.000 USD cho WisePass; Tỉ phú Elon Musk tự tinTesla có thể cấp điện cho Puerto Rico; Nhật Bản: Còn phải làm việc tới chết đến bao giờ?

3

3Đồng tiền ảo nào tăng giá mạnh nhất trong quý 3 vừa qua?; Thị trường cà phê tiếp tục ảm đạm; MasterCard: Người tiêu dùng Việt Nam lạc quan thứ nhì Châu Á; Hoàn tất di dời cảng Sài Gòn trong năm nay

4

4Châu Âu gia tăng chống phá giá đối phó với Trung Quốc; Samsung có thể 'lấn sân' đầu tư viễn thông tại Việt Nam; Tetra Pak xây nhà máy tại Việt Nam: Thị trường bao bì tăng nhiệt; Thị trường bất động sản quý III: Hàng loạt thương vụ M&A lớn

5

5Mỹ đổi giọng hòa giải thương mại với Hàn Quốc; Lối đi nào cho chuỗi cung ứng hàng Việt?; Lỗ 129 triệu USD, Niken Bản Phúc tạm dừng hoạt động; Đâu là động lực tăng trưởng của Bóng đèn Điện Quang?

6

6IMF quan ngại đà phục hồi kinh tế toàn cầu; Nga chỉ trích Mỹ gây áp lực với các hãng truyền thông; Samsung và LG bị cáo buộc đang gây tổn hại cho ngành công nghiệp Mỹ; Dịch vụ mới của Amazon khiến FedEx lao đao và sẽ đe dọa ngành giao vận của nước Mỹ

7

7Standard Chartered nâng dự báo tăng trưởng GDP Việt Nam 2017 lên đỉnh 9 năm; Làm gì được Uber, Grab?; Phát hoảng với hàng giá rẻ Trung Quốc, EU ra quy định mới; Thương mại Việt Nam - Liên bang Nga tăng 29% 8 tháng đầu năm 2017 nhờ FTA

8

8Hậu 'khủng hoảng giá lợn': 900 ngàn hộ ngừng nuôi; Nhìn lại 1 năm FTA Việt Nam-EAEU: Thương mại song phương nhảy vọt nhưng còn nhiều “đáng tiếc”; Vua A-rập Saudi mang theo 1.500 người, đồ nội thất riêng công du Nga; Thứ trưởng Công Thương: “Các nhà máy thuỷ điện điều tiết hợp lý giá điện”

9

9Nikkei: Việt Nam đổi nhóm tư vấn tài chính để đẩy nhanh tiến trình tư nhân hóa DNNN; Trung Quốc vượt Mỹ về tiêu thụ cá tra Việt Nam; Hà Nội có thêm khu đô thị tại Hà Đông và Long Biên; Ba hãng hàng không châu Âu nối gót nhau phá sản

10

10Châu Âu quyết đòi 15 tỷ USD của Apple; Trong 9 tháng, hơn 3,3 tỉ USD kiều hối chảy về TPHCM; Lãi suất chưa kịp giảm đã phải đối mặt với áp lực tăng; Ts. Cấn Văn Lực: Cho vay DNNVV còn khiêm tốn, giảm lãi suất không “gãi đúng chỗ ngứa”

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự