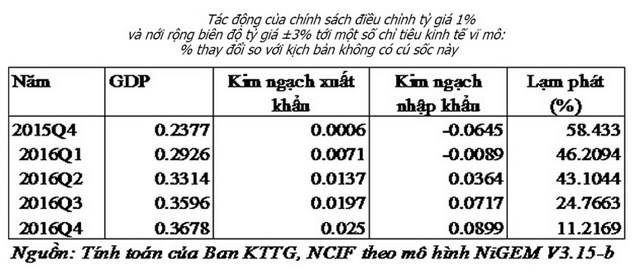

Ngoài việc giúp ngăn chặn tình trạng găm giữ ngoại tệ, NHNN giúp cho tỷ giá trở nên cân bằng, tiếp tục hỗ trợ xuất khẩu, tăng giá trị tiền đồng, lãi suất giảm, tạo điều kiện để tiếp tục tăng trưởng kinh tế và đạt được mục tiêu đã đề ra.

Hài hòa lợi ích giữa người vay vốn và người gửi tiền trên cơ sở mục tiêu ổn định kinh tế vĩ mô.

Nhạy cảm với… lãi suất

Với người gửi tiền thì luôn quan tâm lãi suất tăng hay giảm để biết kênh đầu tư qua gửi tiết kiệm ngân hàng mang lợi nhuận đến đâu. Còn với người đi vay thì luôn muốn lãi suất cho vay có thể giảm thêm không, nhằm tiết giảm chi phí trong sản xuất kinh doanh. Vì thế, dù không phải ai cũng là “con nợ” của ngân hàng, nhưng lãi suất ngân hàng luôn được xã hội đặc biệt quan tâm và trở thành vấn đề khá “nhạy cảm”.

Mới đây, một số NH đã điều chỉnh suất huy động (LSHĐ) như Sacombank và SeABank tăng thêm 0,1%/năm. Mức tăng LSHĐ tại ABBank ở các kỳ hạn ngắn là 0,2%/năm; VIB tăng từ 0,2 - 0,3%/năm...

Việc điều chỉnh LSHĐ ở một số NHTM tuần qua đã khiến vấn đề lãi suất trở thành chủ đề bình luận của báo giới và chuyên gia. Thậm chí đã có những ý kiến lo ngại về một cuộc đua cạnh tranh LSHĐ như đã từng xảy ra khoảng 4 – 5 năm trước đây, dẫn đến lãi suất cho vay bị đẩy lên cao ngất ngưởng.

Điều chỉnh lãi suất phải được tính toán trên cơ sở mục tiêu ổn định kinh tế vĩ mô

“Nếu tăng lãi suất cho vay trong thời gian tới thì DN sẽ gặp không ít khó khăn. Vì hầu hết các DN đang trên đà phục hồi cùng tăng trưởng kinh tế. Trong khi phương án kinh doanh đều dự trù trên cơ sở lãi suất ổn định ít nhất đến hết năm nay. Do đó, nếu lãi suất tăng thì ít nhiều cũng sẽ tác động đến DN trong sản xuất kinh doanh hàng hóa cuối năm” – một DN thuộc lĩnh vực xuất khẩu nông sản lo lắng.

Về phía NH, Trưởng một phòng giao dịch của SHB tại quận Cầu Giấy cho rằng, chưa có cơ sở để nói “sẽ có cuộc đua LSHĐ” vì thực tế huy động vốn của NH hiện nay vẫn bình thường. Việc tăng LSHĐ gần đây của một số NH chỉ mang yếu tố mùa vụ. Vì thông thường quý IV tín dụng NH tăng mạnh nhất.

Đơn cử như, ba quý đầu của năm 2013 tín dụng chỉ tăng hơn 8% nhưng chỉ trong quý IV, tín dụng đã tăng gần 4% để về đích ở mức 12,51%. Tương tự, trong năm 2014, đến cuối tháng 8 tăng trưởng tín dụng toàn hệ thống chỉ đạt 4,5%, nhưng kết thúc năm 2014 tín dụng tăng 14,16%. Chính vì vậy, việc LSHĐ có điều chỉnh tăng nhẹ cũng là hợp quy luật và không có gì bất thường.

Năm nay tín dụng tăng đều từ các tháng đầu năm, nhưng lâu nay tín dụng thường có tính mùa vụ nên có thể một số NH tăng nhẹ LSHĐ để hút thêm vốn, phục vụ nhu cầu vay vốn của khách hàng, đặc biệt là cho nhu cầu vay vốn lưu động cuối năm.

“Việc một số NH tăng nhẹ LSHĐ để phục vụ nhu cầu tín dụng cuối năm cũng giống như mùa Đông chớm đến thì chúng ta có cảm giác hơi se lạnh, chứ chưa tới mức giá rét” – vị Trưởng phòng giao dịch trên cho biết.

Chưa có lý do lãi suất cho vay tăng

Theo TS. Cấn Văn Lực – Hàm Phó tổng giám đốc, Giám đốc Trường Đào tạo cán bộ BIDV, hiện tượng điều chỉnh lãi suất này chủ yếu xuất hiện ở một vài NH vừa và nhỏ, chứ chưa xảy ra trên toàn hệ thống, đặc biệt là ở các NH lớn nguồn vốn huy động vẫn khá dồi dào.

Ông Bùi Quốc Dũng – Vụ trưởng Vụ Chính sách tiền tệ (NHNN) phân tích: Các NHTM lớn có quan hệ với tập đoàn, tổng công ty lớn nên có lượng tiền gửi rất ổn định. Khi nguồn vốn ổn định thì đương nhiên chi phí huy động vốn thấp nên lãi suất cho vay không thể tăng.

Thống kê của Vụ Tín dụng các ngành kinh tế (NHNN) cũng cho thấy, hiện nay, tỷ lệ sử dụng vốn/huy động - LDR của toàn hệ thống ở mức hơn 80%. Về cơ bản vốn huy động đã được đưa vào nền kinh tế phục vụ sản xuất kinh doanh, hỗ trợ tăng trưởng kinh tế.

Nhiều chuyên gia NH cũng cho rằng, mặt bằng lãi suất khó có thể tăng khi nhìn ở góc độ vĩ mô, nhất là chỉ số CPI đang ở mức rất thấp, chỉ chưa đến 1% sau 9 tháng. “Việc lo ngại tăng lãi suất đầu vào liệu có khiến lãi suất đầu ra bị đẩy lên là khó xảy ra” - TS. Cấn Văn Lực cùng chung quan điểm, ông phân tích thêm: Thứ nhất lạm phát của chúng ta hiện rất thấp và kỳ vọng của DN là tiếp tục giảm lãi suất chứ không phải tăng.

Thứ hai, cuộc đua cạnh tranh khách hàng giữa các nhà băng đang diễn ra khá khốc liệt. Nếu tăng lãi suất đầu ra, người đi vay sẽ ngay lập tức chuyển sang NH khác. Thứ ba là nếu có NH tăng lãi suất sẽ có một số DN họ chấp nhận nhưng những đối tượng này chắc chắn sẽ tiềm ẩn rất nhiều rủi ro.

Dự báo về mặt bằng lãi suất, TS. Cấn Văn Lực cho rằng: Nếu nói tăng LSHĐ để huy động vốn là không cần thiết, vì huy động vốn từ dân cư của NH vẫn bình thường. Tuy nhiên, nếu giảm hơn nữa lãi suất đầu vào thì sẽ ảnh hưởng đến lợi nhuận của NH. NIM (chênh lệch lãi suất huy động - cho vay) của NH phải ở mức 2% mới hòa vốn.

Do đó, mặt bằng lãi suất sẽ khá ổn định trong những tháng cuối năm. Hơn nữa, ở góc độ điều hành những năm gần đây, NHNN sử dụng rất tốt công cụ điều tiết qua thị trường mở (OMO) để điều tiết thị trường. Đơn cử như trong tuần từ ngày 14-18/9 hoạt động trên thị trường OMO khá sôi động. NHNN đã cho các NHTM vay tổng cộng 2.670 tỷ đồng, trong khi lượng vốn đáo hạn là 1.662 tỷ đồng.

Như vậy đã có 1.008 tỷ đồng được bơm vào hệ thống. Động thái bơm ròng vốn của NHNN cho thấy nhu cầu về vốn ngắn hạn trong hệ thống NH có dấu hiệu gia tăng trong tuần và khả năng “đọc” diễn biến thị trường của cơ quan quản lý khá tốt.

Đức Nghiêm

Theo Thời báo Ngân hàng

1

1Ngoài việc giúp ngăn chặn tình trạng găm giữ ngoại tệ, NHNN giúp cho tỷ giá trở nên cân bằng, tiếp tục hỗ trợ xuất khẩu, tăng giá trị tiền đồng, lãi suất giảm, tạo điều kiện để tiếp tục tăng trưởng kinh tế và đạt được mục tiêu đã đề ra.

2

2Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank.

3

3Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC.

4

4Kể từ đầu năm, Chính phủ chỉ bán được khoảng 1 nửa số trái phiếu chào bán, dẫn đến nguy cơ thiếu hụt ngân sách để thúc đẩy tăng trưởng kinh tế.

5

5Dù vẫn còn không ít doanh nghiệp khó khăn nhưng gần 400.000 tỉ đồng đã chảy vào nền kinh tế chỉ trong 8 tháng đầu năm.

6

6"Nhìn hồ sơ là không muốn cho vay", câu chuyện về mối quan hệ giữa ngân hàng với doanh nghiệp vừa và nhỏ (SME) cho thấy, các doanh nghiệp SME sẽ phải dày công hơn nữa để xây dựng lòng tin với ngân hàng.

7

7Lạm phát 9 tháng đầu năm nay ở mức rất thấp (0%), cộng thêm 70% doanh nghiệp (DN) kinh doanh hiện không có lãi khiến cộng đồng DN đang chờ đợi hệ thống ngân hàng sớm giảm lãi suất, nới rộng room tín dụng. Thế nhưng, hệ thống ngân hàng lại tỏ ra vô cùng thận trọng với việc nới lỏng thêm chính sách tiền tệ.

8

8Tuy tình trạng thiếu sòng phẳng về lãi suất gần như đã bị triệt tiêu nhưng hàng loạt ngân hàng chỉ định người vay tiền mua nhà phải mua bảo hiểm như một điều kiện để cho vay

9

9Không chỉ các dự án nhượng quyền khai thác hạ tầng hàng không mới thu hút các nhà đầu tư quan tâm mà tại các công trình xây mới, danh sách doanh nghiệp muốn "đặt gạch" ghi tên cũng đang nối dài.

10

10Trong 4 tháng cuối năm 2015 số vốn đầu tư vào 5 lĩnh vực ngân hàng, bất động sản, chứng khoán, bảo hiểm, quỹ đầu tư cần phải thoái tiếp là hơn 17.000 tỷ đồng, gấp hơn 2 lần so với 20 tháng đã thực hiện trước đó.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự