Bài này thử xem xét vài vấn đề liên quan đến ngân sách: quan điểm về ngân sách, thực chất thu chi ngân sách và hướng thay đổi cần thiết.

Chuyên gia kinh tế Ngô Trí Long: “Cần xem khoản lỗ của doanh nghiệp nhà nước là khách quan hay chủ quan vì đây là tiền thuế của dân, không phải anh muốn làm gì thì làm; như vậy là tạo ra tiền lệ không tốt”.

Sáng 27-10, tại kỳ họp thứ 10 Quốc hội khóa XIII, Bộ trưởng Tài chính Đinh Tiến Dũng thừa ủy quyền của Thủ tướng Chính phủ đã trình bày báo cáo về dự án Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế. Trong đó, nội dung đáng chú ý là việc Chính phủ đề xuất xóa các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế là doanh nghiệp nhà nước (DNNN) thuộc danh sách cổ phần hóa, giao, bán, sáp nhập, sắp xếp lại.

Dễ gây chây ì cho các trường hợp khác

Thẩm tra đề xuất này, ông Phùng Quốc Hiển, Chủ nhiệm Ủy ban Tài chính-Ngân sách của Quốc hội, cho biết đa số ý kiến trong ủy ban nhất trí với phương án này. Tuy nhiên theo ông Hiển, một số ý kiến cho rằng việc quy định như dự thảo sẽ dẫn đến trường hợp các DN hiện nay chưa đến thời điểm thực hiện cổ phần hóa, cố tình chây ì, chậm nộp tiền thuế để tăng số nợ thuế lớn hơn số lỗ lũy kế của DN hoặc cố tình không kê khai số thuế nợ trong giá trị của DN để được hưởng chính sách xóa nợ thuế của Nhà nước.

Vì vậy đại diện ủy ban này đề nghị chỉ xóa nợ tiền thuế, tiền chậm nộp đối với DNNN trong khoảng thời gian được giới hạn trước 31-12-2015, không nên quy định trong luật thành một chính sách thường xuyên. Theo đó, đây là nội dung mang tính cá biệt, nên đề nghị Quốc hội ban hành nghị quyết về xóa nợ tiền thuế, tiền chậm nộp của DNNN và bổ sung vào nghị quyết về dự toán ngân sách nhà nước năm 2016.

Theo ông Hiển, Luật DN năm 2014 quy định nguyên tắc khi cổ phần hóa hoặc chuyển đổi sở hữu như sau: “Công ty chuyển đổi đương nhiên kế thừa toàn bộ quyền và lợi ích hợp pháp, chịu trách nhiệm về các khoản nợ, gồm cả nợ thuế, hợp đồng lao động và các nghĩa vụ khác của công ty được chuyển đổi”. Vì vậy, quy định về xóa nợ tiền thuế, tiền chậm nộp, tiền phạt chậm nộp đối với DNNN đã thực hiện cổ phần hóa hoặc chuyển đổi sở hữu và pháp nhân mới không chịu trách nhiệm đối với các khoản nợ tiền thuế, tiền phạt là không phù hợp với quy định của pháp luật hiện hành.

Đại biểu Quốc hội Bùi Thị An: “Nhà nước đã giao cho anh quản lý DN mà để cho DN bị lỗ là không hoàn thành nhiệm vụ. Nếu xóa nợ coi như hòa cả làng, hết trách nhiệm”.

Trao đổi với Pháp Luật TP.HCM, đại biểu Quốc hội Bùi Thị An (Hà Nội) nêu quan điểm không đồng ý với việc xóa nợ thuế cho các DNNN thuộc diện cổ phần hóa. “Tôi không đồng ý xóa nợ cho DNNN bởi các DN này có nguồn thu lớn, nếu xóa nợ thuế sẽ không làm rõ được trách nhiệm của người quản lý DN đó. Nhà nước đã giao cho anh quản lý DN mà để cho DN bị lỗ là không hoàn thành nhiệm vụ. Nếu xóa nợ coi như hòa cả làng, hết trách nhiệm” - bà An nói.

Theo bà An, nếu DNNN được xóa nợ thuế sẽ không tạo ra sự công bằng với các DN khác. “DNNN được xóa nợ cũng đồng nghĩa ngân sách nhà nước bị thất thu và cứ thế sẽ tạo tiền lệ xấu, nuông chiều trong quản lý DNNN” - vị này nêu quan điểm.

Còn đại biểu Trần Du Lịch (TPHCM) lại cho rằng việc đề xuất xóa nợ thuế là cách làm đẹp sổ sách tài chính của DN, nâng giá trị DN khi định giá cổ phần để bán. Nhà nước sẽ mất cái này nhưng được cái khác khi cổ phần hóa DN. “Tôi ủng hộ phương án này bởi DNNN được xóa thuế đã nằm trong khuôn khổ và tầm ngắm nhằm thúc đẩy cổ phần hóa, giúp Nhà nước bán cổ phần thuận lợi hơn” - ông Lịch nêu quan điểm.

Đại biểu Quốc hội Trần Du Lịch: “Tôi ủng hộ phương án này bởi DNNN được xóa thuế đã nằm trong khuôn khổ và tầm ngắm nhằm thúc đẩy cổ phần hóa, giúp Nhà nước bán cổ phần thuận lợi hơn”.

Trong khi đó, TS Ngô Trí Long, chuyên gia tài chính, lại cho rằng dù với mục đích làm đẹp sổ sách cho DN để đưa ra đấu giá cổ phần nhưng thực chất đây là tiền đề không tốt cho các DN. “Nhà nước cần xem khoản lỗ của DNNN là khách quan hay chủ quan vì đây là tiền thuế của dân chứ không phải anh muốn làm gì thì làm; như vậy là tạo ra tiền lệ không tốt. Đặc biệt nếu khoản lỗ này do chủ quan trong khâu quản lý thì cần phải xem lại. Theo đó, nếu lãnh đạo quản lý kém gây thất thoát tài sản của dân cần phải làm rõ. Nhà nước không có bài học răn đe sẽ không bảo đảm tính công bằng trong bối cảnh cạnh tranh bình đẳng khi hội nhập” - ông Long nói.

Các trường hợp được đề xuất về việc xóa nợ thuế

DNNN có số nợ thuế lớn hơn hoặc bằng số lỗ lũy kế của DNNN thì được xem xét xóa nợ thuế ở mức để giá trị thực tế vốn nhà nước tại DN đủ điều kiện để thực hiện sắp xếp lại DN.

DNNN đã thực hiện cổ phần hóa hoặc chuyển đổi sở hữu mà khi xác định giá trị DN để cổ phần hóa, giao, bán, khoán, cho thuê, cơ quan có thẩm quyền chưa xác định số thuế nợ trong giá trị của DN và pháp nhân mới không chịu trách nhiệm đối với các khoản nợ tiền thuế, tiền phạt này.

DNNN đã có quyết định giải thể của cơ quan có thẩm quyền còn nợ tiền thuế, tiền phạt phát sinh mà nguồn tài chính còn lại không đủ để thanh toán nợ thuế theo quy định của pháp luật có liên quan.

Tiêu điểm

Xóa nợ để “con gái lấy chồng”

Trước đó, tại cuộc họp báo về ngân sách nhà nước của Bộ Tài chính, ngày 26-10, Thứ trưởng Bộ Tài chính Đỗ Hoàng Anh Tuấn nhấn mạnh việc xóa nợ cho DNNN là điều cần thiết vì các DN này đang bị âm vốn chủ sở hữu. Ông này còn ví von: “DNNN như cô gái sắp đi lấy chồng,… con gái đang nợ nần thì cha mẹ phải tìm cách trả nợ, xóa nợ để con mình có cơ hội lấy chồng!”.

1

1Bài này thử xem xét vài vấn đề liên quan đến ngân sách: quan điểm về ngân sách, thực chất thu chi ngân sách và hướng thay đổi cần thiết.

2

2Nợ công của VN vẫn nằm trong ngưỡng cho phép, nhưng thu không đủ chi đang thật sự gây áp lực rất lớn. Dự kiến trong 5 năm tới VN phải vay trên 3 triệu tỉ đồng để bù vào bội chi và nợ gốc đến hạn.

“Chúng ta cần có cái nhìn bình tĩnh về TPP, bởi những khó khăn để kết thúc vẫn có thể còn ở phía trước, thậm chí gây bất ngờ phút cuối nếu quốc hội một số nước không đồng ý thông qua TPP”.

4

4Theo thống kê mới nhất, tính đến hết tháng 9-2015, hệ thống thanh tra tài chính đã thực hiện 69.576 cuộc thanh tra, kiểm tra; phát hiện và kiến nghị thu hồi trên 9.163 tỷ đồng, xử phạt vi phạm hành chính 2.390 tỷ đồng.

5

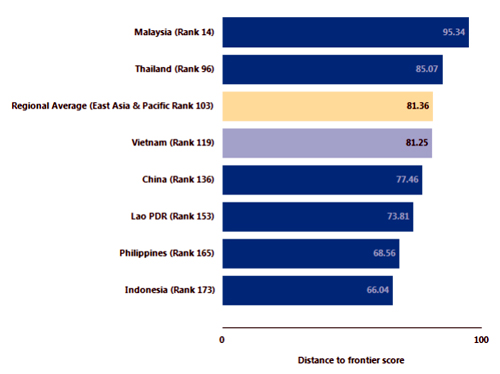

5Trong 10 tiêu chí của WB, kết quả bảo vệ nhà đầu tư và nộp thuế tại Việt Nam chưa được đánh giá cao, song các thủ tục thành lập doanh nghiệp, tiếp cận điện năng... đã có nhiều cải thiện.

6

6Để đáp ứng nhu cầu về tăng trưởng xanh của Việt Nam, thu hút vốn tư nhân theo hình thức Đối tác công-tư (PPP) có thể là một trong những cách giải quyết hiệu quả 70% vốn trong 30 tỷ USD vốn đầu tư dành cho Chiến lược tăng trưởng xanh.

7

7Bộ trưởng NN&PTNT Cao Đức Phát cho rằng khi Việt Nam tham gia TPP, lo ngại nhất là lĩnh vực chăn nuôi và Bộ đang tìm những hướng đi phù hợp để hỗ trợ nông dân, tháo gỡ những khó khăn…

8

8Chỉ số niềm tin người tiêu dùng tăng do mức độ lạc quan về tình hình tài chính cá nhân, cũng như triển vọng nền kinh tế trong tương lai tại Việt Nam đều gia tăng.

9

9Phó thủ tướng Vũ Văn Ninh khẳng định việc cần thiết phải phát hành trái phiếu vay nợ, nhưng cần dùng đồng tiền đó để đầu tư hiệu quả.

10

10Thu chỉ có giới hạn, nếu vượt quá giới hạn mà vẫn tận thu thì sẽ triệt tiêu động lực phát triển của nền kinh tế. Thu ngân sách vượt quá một ngưỡng nào đó sẽ khiến nền kinh tế trì trệ. Ở Việt Nam, cái ngưỡng này đã sắp đến giới hạn.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự