Các cố vấn của ông Tập Cận Bình đã chuẩn bị một chương trình đến Mỹ theo đúng nghệ thuật dùng binh nổi tiếng của TQ “dương Đông kích Tây”, tránh trực diện những vấn đề đối phương quan tâm, vu hồi vào những điểm đối phương không tính hết.

Theo hãng tin Bloomberg, động thái hoãn nâng lãi suất của Cục Dự trữ Liên bang Mỹ (FED) sau cuộc họp ngày 17/9 vừa qua đã khiến nhiều lãnh đạo Châu Á “thở phào nhẹ nhõm”, nhưng những rủi ro trong nền kinh tế của khu vực này vẫn chưa được giải quyết.

Khi FED không còn là FED

Vào năm 1994, động thái nâng lãi suất của FED đã gián tiếp gây ra cuộc khủng hoảng tài chính của Mexico, nhưng ngân hàng trung ương Mỹ không hề có ý định can thiệp giúp đỡ quốc gia láng giềng này.

Năm 1997, cuộc khủng hoảng Châu Á bắt đầu từ thị trường tiền tệ Thái Lan không làm lung lay quyết định của FED. Đến khi biến động kinh tế lan sang Nga sau đó 1 năm và khiến cường quốc này vỡ nợ, đồng thời bắt đầu ảnh hưởng đến hệ thống tài chính Mỹ thì FED mới có những động thái hỗ trợ thị trường.

Hiện nay, khi các nền kinh tế mới nổi chiếm một nửa tỷ trọng kinh tế toàn cầu và hơn 50% thị trường xuất khẩu của Mỹ, FED đã không còn có vị thế độc lập như trước đây.

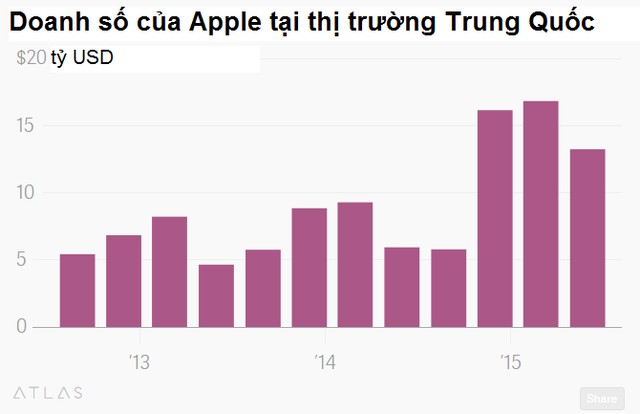

Nhu cầu tiêu thụ suy giảm tại các nước mới nổi đang ảnh hưởng đến những công ty từ Mỹ. Tiêu biểu là số lượng thiêu thụ sản phẩm iPhone 6s của Apple có khả năng không phá kỷ lục của iPhone 6 do suy giảm nhu cầu tại Trung Quốc.

Ngoài ra, đồng USD tăng giá đã khiến doanh thu của nhiều tập đoàn đa quốc gia Mỹ chịu tổn thương. Thêm vào đó, việc FED nâng lãi suất có thể kích thích một xu thế thoái vốn khỏi các thị trường mới nổi và đang phát triển, gây ra khủng hoảng trên diện rộng, qua đó quay lại tác động ngược đến nền kinh tế Mỹ

Bất chấp những rủi ro trên, Chủ tịch FED Janet Yellen vẫn cho thấy những dấu hiệu rằng nhiều khả năng Mỹ sẽ thắt chặt chính sách tiền tệ trong năm nay. Tuy nhiên, tờ Financial Times nhận định việc cho thấy FED sẽ nâng lãi suất trong năm 2015 là một sai lầm.

Một minh chứng rõ ràng là tỷ lệ thất nghiệp tại Mỹ đã giảm xuống mức thấp 5,1% nhưng tỷ lệ lạm phát, một yếu tố quan trọng mà FED cho biết sẽ xem xét trước khi nâng lãi suất, vẫn chưa thể đạt mục tiêu 2%.

Giáo sư kinh tế Miles Kimball của đại học Michigan thậm chí cho rằng FED đáng lẽ ra nên thực hiện chính sách nới lỏng tiền tệ mạnh hơn, chương trình nới lỏng định lượng (QE) dài hơn và có thể là hạ lãi suất xuống mức âm để kích thích kinh tế nhanh hơn.

Bà Kimball lấy ví dụ rằng việc thực hiện lãi suất âm trong vòng 1 năm có hiệu quả hơn so với mức lãi suất 0% trong 7 năm, khiến kinh tế Mỹ không thực sự đạt được hết những chỉ tiêu tăng trưởng đề ra. Hậu quả là FED gặp rắc rối trong quyết định nâng lãi suất thời gian qua.

Thật trớ trêu khi ngân hàng trung ương của nền kinh tế số 1 thế giới không thể ra quyết định vì ảnh hưởng từ những thị trường khác. Rõ ràng, dù nâng hay không nâng lãi suất, tuyên bố của FED sau cuộc họp 17/9 đã cho thấy tình hình biến động của kinh tế toàn cầu, đặc biệt là Trung Quốc, nghiêm trọng hơn dự đoán và đã đủ sức ảnh hưởng đến các quyết định của ngân hàng trung ương Mỹ.

Những lo lắng của FED là hoàn toàn có cơ sở với những biến động trên thị trường chứng khoán và tiền tệ Trung Quốc hiện nay.

Chứng khoán Trung Quốc biến động nhất thế giới

Bất chấp những can thiệp của chính quyền Bắc Kinh và quyết định hoãn nâng lãi suất của FED, chứng khoán Trung Quốc vẫn tiềm ẩn nhiều rủi ro khi có những biến động mạnh trên thị trường.

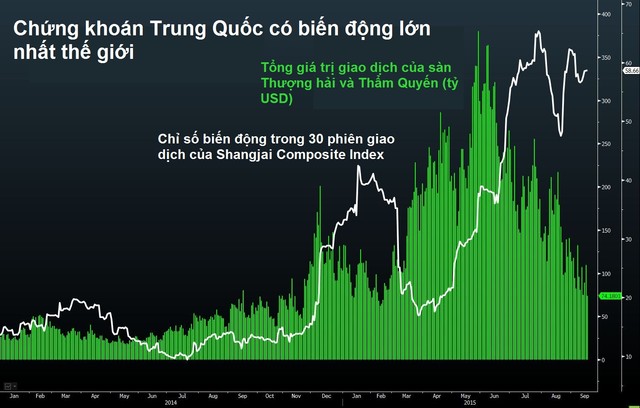

Tổng giá trị giao dịch bình quân ngày trên thị trường chứng khoán Trung Quốc đã giảm từ 380 tỷ USD vào ngày 28/5/2015 xuống 90 tỷ USD hiện nay. Chỉ số biến động (Volatility Index) trong 30 ngày qua của sàn chứng khoán Thượng Hải đã cao gấp đôi so với mức bình quân của các thị trường chứng khoán lớn nhất trên thế giới. Giao dịch ký quỹ cũng đã giảm hơn một nửa so với mức đỉnh trong tháng 5/2015.

Theo IG Asia Pte, đây là một thông tin rất xấu cho chính quyền Bắc Kinh khi họ muốn ổn định thị trường. Những nhà đầu tư dài hạn thích một thị trường có thanh khoản cao và ít biến động. Vì vậy, tình hình thanh khoản ngày càng đi xuống minh chứng qua sự suy giảm trong khối lượng giao dịch có thể khiến cổ phiếu tại Trung Quốc tiếp tục giảm điểm.

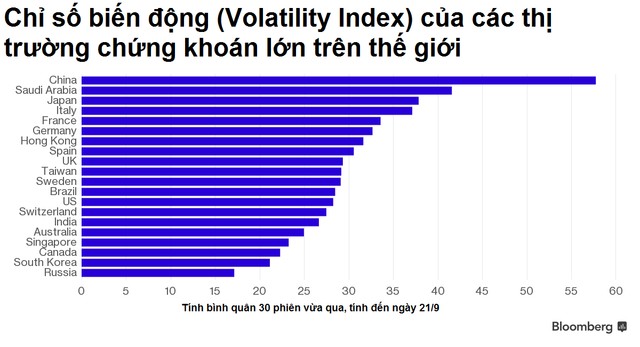

Chỉ số biến động trong 30 phiên vừa qua, tính đến ngày 21/9, của chứng khoán Trung Quôc đạt 57,7 điểm, cao hơn mức 48,1 điểm của tháng trước và cao gần gấp đôi mức bình quân 29 điểm của 19 thị trường chứng khoán lớn nhất toàn cầu. Tổng giá trị giao dịch của sàn Thượng Hải và Thẩm Quyến phiên 21/9 cũng thấp hơn 22% so với mức bình quân trong 30 phiên vừa qua.

Hãng Asset Management Association of China cho biết số nhà đầu tư mới trên thị trường chứng khoán Trung Quốc đã giảm 82% so với mức đỉnh tháng 5/2015.

Cổ phiếu của các quỹ đầu tư tại Trung Quốc đại lục tính đến cuối tháng 8 cũng giảm 44% so với tháng 7/2015. Kể từ ngày 3/7/2015, các quỹ đầu tư nước ngoài đã bán ròng 3,6 tỷ USD cổ phiếu trên sàn Thượng Hải.

Hiện tại, thay vì xem xét những yếu tố cơ bản như tình hình hoạt động kinh doanh của các công ty hay các chỉ số phân tích kỹ thuật, nhà đầu tư lại tập trung vào liệu chính phủ có hỗ trợ thị trường nữa hay không.

Trong cuộc phỏng vấn với hãng tin Bloomberg ngày 9/9, chuyên gia Yang Jiechi nhận định chính phủ Trung Quốc đang cố gắng bảo vệ thành quả thông qua can thiệp thị trường. Vì vậy, tăng trưởng của chứng khoán nước này một số phiên gần đây không phản ánh đúng thực chất tình hình của nền kinh tế lớn thứ 2 thế giới.

Ngân hàng UBS cho rằng giá cổ phiếu Trung Quốc hiện nay vẫn ở mức quá cao khi P/E là 40 lần, cao nhất trong số 10 thị trường chứng khoán lớn nhất thế giới. Theo UBS, rủi ro giảm điểm của chứng khoán Trung Quốc vẫn cao và chưa thấy dấu hiệu rõ ràng nào cho xu thế đi lên.

Chỉ số Shanghai Composite Index giảm liên tiếp trong 4 tháng tính đến ngày 21/9. Như vậy chỉ số này đã giảm 13,97% trong 6 tháng qua và giảm 1,72% từ đầu năm đến nay.

Trong tuyên bố sau cuộc họp ngày 17/9 của FED, Chủ tịch Janet Yellen đã bày tỏ sự lo ngại về tình hình kinh tế Trung Quốc, qua đó cho thấy mức độ nghiêm trọng của kinh tế nước này đã đủ sức ảnh hưởng đến các thị trường lớn khác trên thế giới.

Ngay sau tuyên bố trên, dù rủi ro rút vốn khỏi Trung Quốc về Mỹ để hưởng lãi suất tốt hơn đã suy giảm phần nào nhưng giá Nhân dân tệ ngày 22/9 vẫn quay đầu giảm khoảng 1,8% so với phiên 18/9.

Trong khi đó, Barclays dự đoán đồng USD có thể tăng giá từ mức 6,37 NDT/USD lên 6,8 NDT/USD vào cuối năm nay.

Một trong những mục đích điều chỉnh quy chế điều hành tỷ giá của PBOC là thu hẹp khoảng cách giữa tỷ giá NDT/USD tại thị trường trong nước và quốc tế. Tuy nhiên, tỷ giá Nhân dân tệ trên thị trường quốc tế đang ngày càng tăng và để đối phó tình hình này, PBOC buộc phải chi 120 tỷ USD dự trữ ngoại hối trong tháng 8/2015 để bảo vệ tỷ giá. Hậu quả là cách biệt tỷ giá NDT/USD giữa thị trường trong nước và quốc tế tháng 8/2015 đã lên mức cao nhất kể từ tháng 9/2011.

Theo Barclays, sớm hay muộn thì PBOC cũng sẽ nhận ra những biện pháp can thiệp của mình không đem lại kết quả như mong muốn.

Trong tuần này, Chủ tịch Tập Cận Bình sẽ sang thăm chính thức Mỹ và nhiều khả năng những vấn đề liên quan đến tỷ giá, lãi suất cũng như kinh tế của Trung Quốc sẽ là tâm điểm thảo luận giữa 2 nhà lãnh đạo Mỹ -Trung.

Nhân dân tệ chưa phải tệ nhất và điểm sáng Việt Nam

Ngân hàng HSBC cho rằng khả năng FED thắt chặt chính sách tiền tệ trong năm nay có thể gia tăng đà giảm giá của các đồng tiền Châu Á, làm tăng chi phí của các doanh nghiệp cũng như tiêu dùng, suy giảm nhu cầu tiêu thụ và gây giảm tốc tăng trưởng kinh tế. Đặc biệt, những nền kinh tế có tăng trưởng tiêu dùng và tài chính dựa chủ yếu vào tín dụng sẽ gặp rủi ro lớn khi lãi suất vay bằng đồng USD được nâng lên.

Tại thị trường Trung Quốc, những biến động trong tỷ giá Nhân dân tệ vào tháng 8/2015 là một phần nguyên nhân khiến các dòng vốn gia tăng rút khỏi Trung Quốc, khiến các nhà hoạch định chính sách phải thắt chặt quản lý trên thị trường tài chính. Sự can thiệp mạnh tay của chính quyền Bắc Kinh đã phần nào kiềm chế biến động trên thị trường tiền tệ cũng như dòng vốn rút ra khỏi nước này.

Tuy nhiên, việc PBOC hạ lãi suất 5 lần kể từ tháng 11/2014 và giảm tỷ lệ dự trữ bắt buộc nhằm thúc đẩy tín dụng lại đang làm xói mòn những nỗ lực nêu trên

Mặc dù vậy, nhiều chuyên gia cho rằng thị trường Trung Quốc vẫn có thể đối phó được với những ảnh hưởng từ quyết định nần lãi suất của FED trong một khoảng thời gian, nhưng một số thị trường khác như Malaysia thì không được may mắn như vậy.

Số liệu của Ngân hàng Thanh toán Quốc tế (BIS) cho thấy tỷ lệ tín dụng của khu vực kinh tế tư nhân phi ngân hàng tại Malaysia hiện đã tăng từ 115% GDP năm 2009 lên 135% GDP.

Tỷ lệ nợ của Trung Quốc và Malaysia thuộc hàng cao nhất các nước mới nổi Châu Á (%GDP)

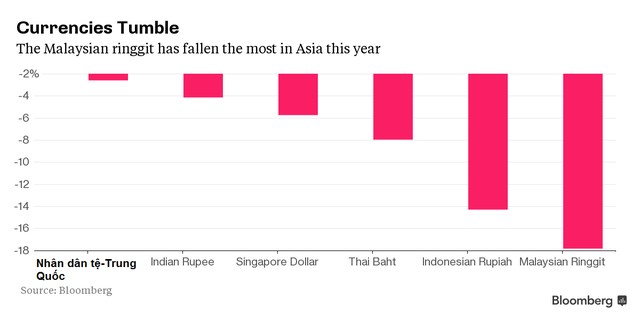

Từ đầu năm đến nay, Nhân dân tệ mới giảm giá 2,6% so với đồng USD nhưng đồng Ringgit của Malaysia đã giảm tới 18%, trở thành đồng tiền mất giá nhiều nhất trong số 11 đồng tiền Châu Á theo dõi bởi hãng tin Bloomberg.

Nền kinh tế Malaysia tại quý II/2015 đã tăng trưởng ở mức thấp nhất trong gần 2 năm qua. Báo cáo của ngân hàng trung ương Malaysia cho thấy chi tiêu đầu tư của khu vực kinh tế tư nhân nước này được dự đoán chỉ tăng vừa phải. Trong khi đó, chi tiêu hộ gia đình bị ảnh hưởng bởi loại thuế tiêu thụ mới cũng như những lo ngại về tình hình bất ổn trong kinh tế vĩ mô.

Ngân hàng HSBC nhận định với sự giảm giá mạnh của đồng Ringgit và tỷ lệ nợ cao, kinh tế Malaysia có khả năng chịu tổn thương nặng khi thị trường tài chính trở nên khó khăn hơn và tác động đến tăng trưởng của nước này.

Đồng Ringgit của Malaysia giảm giá mạnh nhất tại Châu Á từ đầu năm đến nay

Theo Bloomberg, dù FED chưa tăng lãi suất sau cuộc họp 17/9 nhưng khả năng thắt chặt chính sách tiền tệ trong năm nay của ngân hàng trung ương Mỹ vẫn đang đe dọa đà hồi phục kinh tế tại Châu Á.

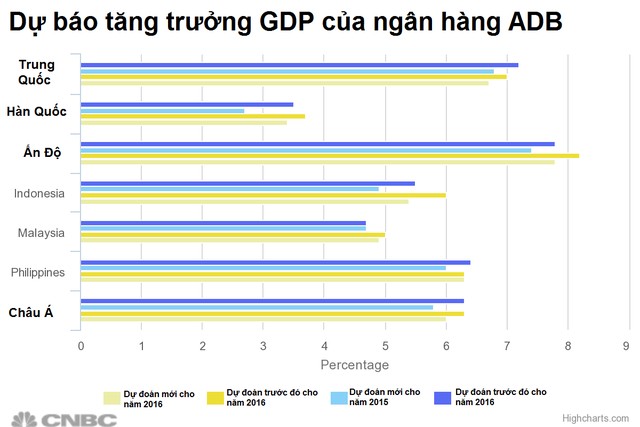

Đồng quan điểm trên, Ngân hàng Phát triển Châu Á (ADB) đã hạ dự báo tăng trưởng Châu Á từ mức 6,3% trước đó xuống 5,8% năm 2015 và 6% năm 2016.

Hàng loạt các nền kinh tế như Hàn Quốc, Ấn Độ, Indonesia, Phillippin đều bị hạ dự báo tăng trưởng. Bên cạnh đó, ADB cũng hạ dự đoán tăng trưởng kinh tế Trung Quốc từ mức 7,2% trước đó xuống 6,8% trong năm 2015 và 6,7% năm 2016.

Trái ngược lại, nền kinh tế Việt Nam lại trở thành điểm sáng khi được nâng dự báo tăng trưởng từ mức 6,1% trước đó lên 6,5% năm 2015 và 6,6% năm 2016.

Ngân hàng ADB cho biết trong khi kinh tế Thái Lan chưa hổi phục lại kể từ biến động chính trị năm 2014, Phillippin và Indonesia gặp rắc rối với đầu tư cơ sở hạ tầng, ngành nông nghiệp Myanmar tổn thương do thiên tai thì Việt Nam lại tăng trưởng vượt dự đoán trong đầu năm 2015.

Nguyên nhân chính cho sự tăng trưởng trên theo ADB là do dòng vốn đầu tư trực tiếp nước ngoài và chi tiêu đầu tư khu vực kinh tế tư nhân ở Việt Nam đều gia tăng.

1

1Các cố vấn của ông Tập Cận Bình đã chuẩn bị một chương trình đến Mỹ theo đúng nghệ thuật dùng binh nổi tiếng của TQ “dương Đông kích Tây”, tránh trực diện những vấn đề đối phương quan tâm, vu hồi vào những điểm đối phương không tính hết.

2

2Mỹ vừa tuyên bố muốn mở rộng hoạt động tại Thái Bình Dương (TBD) – bản kế hoạch không làm nhiều người bất ngờ. Vậy, đâu là nguyên nhân?

3

3Xung đột ở Biển Đông có nguy cơ gia tăng sau tuyên bố không ai nghe ai tại cuộc họp thượng đỉnh Trung - Mỹ của ông Tập và ông Obama.

tình hình biển đôngBiển đông sẽ căng thẳng hơn sau khi ông Tập thăm Mỹ

4

4Một trong những chủ đề được truyền thông thế giới khai thác nhiều nhất trong những ngày qua là chuyến thăm chính thức đầu tiên trên cương vị Chủ tịch Trung Quốc của ông Tập Cận Bình tới Mỹ. Không ít ý kiến lạc quan cho rằng chuyến thăm lịch sử này sẽ là chìa khóa hóa giải nhiều bất đồng giữa hai nước, song cũng có nhiều nghi ngờ về hiệu quả của chuyến thăm.

5

5Yakuza vươn vòi bạch tuộc tới rất nhiều ngành công nghiệp của Nhật, thậm chí thao túng cả chính trường. Thế lực của tội phạm Nhật ở nước ngoài cũng rất lớn.

6

6Châu Âu hiện nay phải đối mặt với ít nhất là năm cuộc khủng hoảng cùng một lúc: bốn cuộc khủng hoảng nội tại – đồng euro, Hy Lạp, di cư, và trưng cầu dân ý của Anh về việc có nên ở lại trong EU hay không. Cuộc khủng hoảng ở Ukraine là do những tác nhân bên ngoài gây ra.

7

7Mỹ và Trung Quốc (TQ) phải chia sẻ, chuyển giao hay cạnh tranh một mất một còn để giành lấy vị trí bá chủ?

8

8Mặc dù Trung Quốc hiên phải đối mặt với rất nhiều khó khăn nhưng khu vực tư nhân chính là phép lạ giúp quốc gia này vực dậy trong tương lai.

9

9Trung Quốc có thể mắc phải cái bẫy của Nhật Bản trước đây – nhưng có lẽ sẽ không bao giờ thoát ra được. Trung Quốc sẽ vẫn là một quốc gia nghèo.

10

10Tuyên bố cắt giảm 300.000 quân của Chủ tịch Trung Quốc Tập Cận Bình có vẻ đang vấp phải phản ứng trong quân đội, khi nhiều sỹ quan, binh sỹ lo lắng về tương lai cũng như không hài lòng với quyết định đột ngột của lãnh đạo.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự