DNNN thua lỗ, không trả được nợ, nhiều trường hợp Nhà nước phải đứng ra trả nợ, dù khoản vay đó do Nhà nước bảo lãnh hay do doanh nghiệp tự vay.

Với một vài công ty có khả năng "bóp méo" thị trường, Bloomberg cho rằng Việt Nam có lẽ không phải sân chơi cho các nhà đầu tư kiểu cũ.

Bất cứ ai tận mắt chứng kiến sự sôi động và nhộn nhịp ở TP HCM sẽ ngần ngại khi gọi Việt Nam là một thị trường cận biên (FM).

Giới quan sát tin rằng đất nước nên được đưa vào chỉ số MSCI EM (thị trường mới nổi). Đến Argentina cũng nằm trong danh sách theo dõi nâng hạng dù đang phải xin Quỹ Tiền tệ Quốc tế (IMF) cứu trợ 30 tỷ USD để thoát khủng hoảng. Không chỉ thế, Việt Nam có thanh khoản tốt hơn Philippines - một nước trong MSCI EM.

Hy vọng rằng sớm được nâng hạng giúp thị trường chứng khoán Việt Nam dẫn đầu châu Á năm ngoái. Tuy nhiên, MSCI dường như có lý do chính đáng để giữ Việt Nam ở lại nhóm FM.

Thứ nhất, thị trường cổ phiếu của Việt Nam chưa sẵn sàng cho các nhà quản lý quỹ đầu tư chủ động, những người luôn "vất vả" tìm cách đánh bại chỉ số chuẩn. Bà Nguyễn Hoài Thu, Giám đốc Điều hành Quỹ VinaCapital, khuyên các nhà đầu tư "lờ" VN-Index. VinaCapital đang tìm cách gọi thêm 30 triệu USD cho một quỹ tập trung vào các công ty vốn hóa nhỏ.

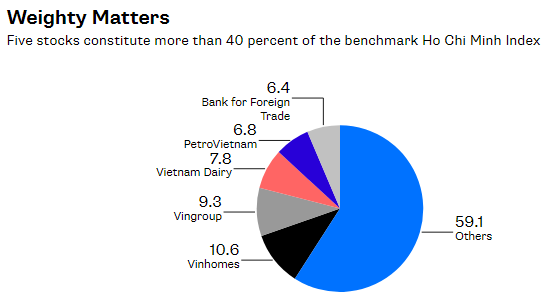

5 cổ phiếu chiếm hơn 40% tỷ trọng của Vn-Index. (Nguồn: Bloomberg)

Những động thái lớn của một vài công ty có thể "rung chuyển" cả thị trường. 5 công ty hiện chiếm tỷ trọng 40% trong rổ cổ phiếu của VN-Index.

Tuần trước, HOSE chào đón cổ phiếu bluechip mới nhất - Công ty cổ phần Vinhomes của Vingroup. Thu về 1,4 tỷ USD, đây là đợt IPO lớn nhất nước. Tuy nhiên, trong khi tập đoàn này đang gây ấn tượng với nhà đầu tư, cổ phiếu vẫn đi ngang, ngay cả khi các cổ phiếu khác cũng trôi theo làn sóng bán tháo toàn cầu.

Vinhomes chiếm khoảng 65% doanh thu của Vingroup. Nếu cổ phiếu này tăng yếu, khó có thể đổ lỗi cho các nhà quản lý quỹ vì không muốn mua cổ phần Vinhomes.

Cổ phiếu Vingroup đi xuống sau đợt IPO của Vinhomes. (Nguồn: Bloomberg)

Sau lần ra mắt của Vinhomes, nhà đầu tư bán cổ phiếu Vingroup, khiến chỉ số chuẩn cũng lao dốc. Sự kiện này khá lạ vì các đợt IPO lớn thường sẽ kéo thị trường lên, không phải xuống.

Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco) là một ví dụ. Khi tin tức về việc bán cổ phần bắt đầu xuất hiện vào tháng 8/2017, cổ phiếu này bắt đầu tăng và chạm mức kỷ lục trong tháng 11. Cơn sốt mua đẩy Sabeco lên vị trí thứ 2 vốn hóa thị trường trong VN-Index, với tỷ trọng thị trường 8,6%.

Sabeco tăng mạnh trước thương vụ (Nguồn: Bloomberg)

Các nhà đầu tư giá trị phải đối mặt với một câu hỏi hóc búa. Rõ ràng Sabeco được định giá quá cao (vì sự xuất hiện của "ông lớn" Thaibev) nhưng nếu quỹ bán cổ phiếu Sabeco có thể dẫn đến việc thua chỉ số chuẩn trong một năm khởi sắc.

Chưa kể đến câu chuyện của Công ty Cổ phần Xây dựng FLC Faros (ROS). Vào lúc cao điểm, đây là công ty lớn thứ 6 trên chỉ số, với tỷ trọng 4,7%. Đó là trước khi ROS mất 55% giá trị kể từ tháng 1. Khi không được các nhà phân tích chứng khoán theo dõi, lên mà không có lý do rõ ràng, liệu nhà quản lý quỹ nào "dám" vào mã này?

Là một trung tâm sản xuất quan trọng của thế giới, Việt Nam là một trong những câu chuyện tăng trưởng tốt nhất khu vực. Nhưng với một vài công ty có khả năng "bóp méo" thị trường, phóng viên của Bloomberg cho rằng đây có lẽ không phải sân chơi cho các nhà đầu tư kiểu cũ.

Lâm Ngọc/Theo Bloomberg/NDH.VN

1

1DNNN thua lỗ, không trả được nợ, nhiều trường hợp Nhà nước phải đứng ra trả nợ, dù khoản vay đó do Nhà nước bảo lãnh hay do doanh nghiệp tự vay.

2

2Cuộc đua trục lợi từ cơ chế, chính sách vẫn sẽ tiếp tục nếu không có biện pháp ngăn chặn kịp thời.

3

3Người kinh doanh đang “đuổi theo” các điều chỉnh chính sách, thậm chí muốn lập doanh nghiệp mới ở các đặc khu để trốn thuế, lách thuế.

4

4Với 2 lần tăng giá liên tục trong tháng 5, tổng cộng giá xăng đã tăng hơn 1.000 đồng. Áp lực giá tiêu dùng tăng theo đang đè nặng lên vai người dân.

5

5Trong khi điểm trung bình về công khai ngân sách của thế giới là 42 điểm thì Việt Nam chỉ đạt 15 điểm, xếp sau Campuchia với 20 điểm.

6

6Nếu tăng thuế xăng thêm 1.000 đồng/lít, mỗi tháng trung bình người tiêu dùng mất thêm khoảng 44.000 đồng

7

7Chính phủ vừa ban hành Nghị định số 82/2018/NĐ-CP quy định về quản lý khu công nghiệp và khu kinh tế. Trong đó, Nghị định quy định chính sách đối với khu công nghiệp, khu kinh tế.

8

8Đó là nghịch cảnh mà các chuyên gia kinh tế chỉ ra khi phân tích dự thảo Luật Đơn vị hành chính kinh tế đặc biệt khi có quá nhiều ưu đãi, đặc biệt là ưu đãi về thuế cho các tập đoàn lớn.

9

9Dù tình trạng thanh tra, kiểm tra tràn lan, không đúng tinh thần Chỉ thị 20 của Thủ tướng nhưng các doanh nghiệp cũng không dám kêu vì sợ bị hành tiếp.

10

10Mô hình này đã mang lại cho các quốc gia cơ hội thu hút nguồn vốn đầu tư trực tiếp nước ngoài, tiếp nhận các tri thức, công nghệ mới, phương thức quản lý hiện đại...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự