Từ đầu năm 2014 đến nay, NHNN chưa phải sử dụng ngoại tệ can thiệp bình ổn thị trường vàng.

Cơ quan Thanh tra giám sát NHNN cho biết, đến cuối năm 2014, hệ thống các TCTD đã xử lý được tổng số 311.000 tỷ đồng nợ xấu.

tỷ lệ nợ xấu của hệ thống ngân hàng đã giảm xuống còn 3%

Mới đây, Thủ tướng Nguyễn Tấn Dũng cho biết Việt Nam đã thành công trong việc giảm nợ xấu từ mức 17% xuống còn 3%. Như vậy, sau ba năm kể từ khi lập đề án xử lý nợ xấu với tỷ lệ thống kê lên tới 17% vào tháng 9/2012, nợ xấu đã chính thức giảm về còn 3%.

Như vậy, Ngân hàng Nhà nước (NHNN) đã hoàn thành mục tiêu cơ cấu xấu để đưa tỷ lệ nợ xấu về 3% sớm trước một quý so với thời điểm mục tiêu mà Quốc hội và Chính phủ đề ra (cuối 2015). NHNN đã làm thế nào với con số khoảng 465.000 tỷ đồng nợ xấu của các TCTD trong hơn 3 năm qua?

Con số được BizLIVE tổng hợp từ báo cáo tài chính của các TCTD, nguồn NHNN và Ủy ban Thường vụ Quốc hội.

Loạn con số nợ xấu

Nợ xấu được bắt đầu nhắc đến từ năm 2011 khi bắt đầu gia tăng về giá trị lên 85.000 tỷ đồng, chiếm 3,3% tổng dư nợ. Tuy nhiên, thị trường bắt đầu nói nhiều hơn về nợ xấu và cũng từ đây, nhiều con số về nợ xấu đã được đưa ra nhưng không có gì là rõ ràng.

Con số đầu tiên là nợ xấu theo báo cáo của các TCTD tính đến 31/5/2012, nợ xấu của hệ thống là 117.723 tỷ đồng, chiếm 4,47%. Đến tháng 7/2012, Cơ quan thanh tra giám sát NHNN công bố tỷ lệ nợ xấu có khi lên đến 8,6%, tương đương hơn 202.000 tỷ đồng.

Cũng trong năm 2012, Hãng xếp hạng tín nhiệm Fitch Ratings công bố tỷ lệ nợ xấu Việt Nam là 13% trên tổng dư nợ.

Một con số khác được lấy mốc từ năm 2012 nhưng lại công bố vào năm 2014. Đây là con số mà NHNN đã công bố tại cuộc họp Chính phủ thường kỳ tháng 9/2014. Theo đó, nợ xấu tính đến tháng 9/2012 là 17,21%, tương đương 465.000 tỷ đồng. Đây là tỷ lệ nợ xấu bao gồm cả khoản nợ được cơ cấu lại của Vinalines, Vinashin.

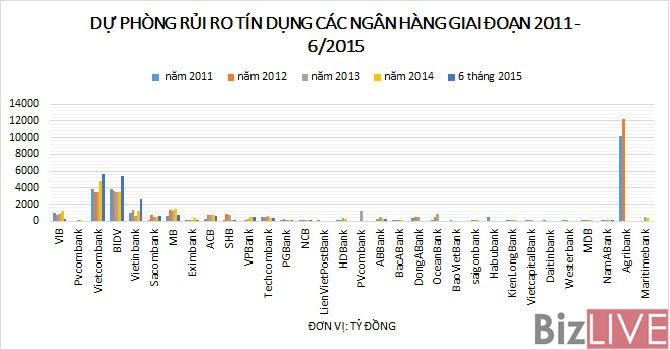

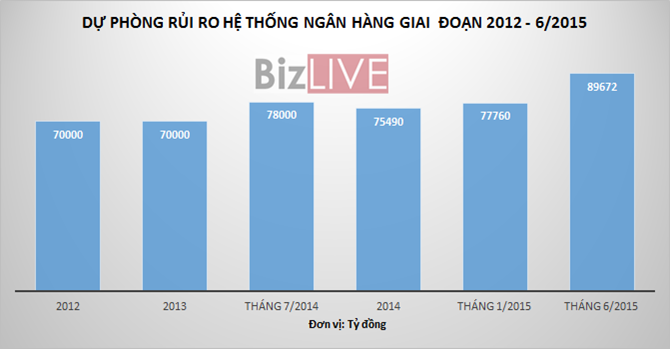

Mặc dù nợ xấu cao nhưng dự phòng rủi ro của hệ thống ngân hàng năm 2012 chỉ đạt 70.000 tỷ đồng. Con số này duy trì cho hết năm 2013.

Nguồn: Ủy ban Kinh tế Quốc hội

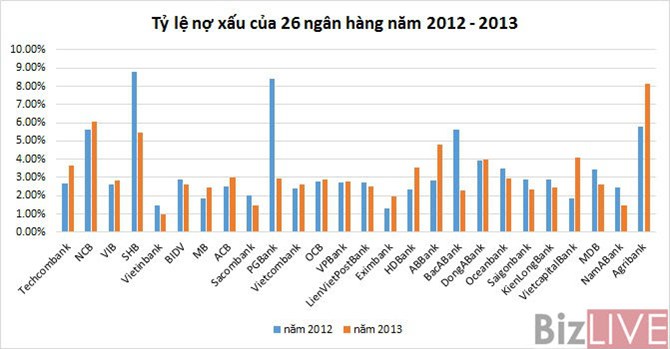

Năm 2013 không có nhiều dấu ấn về xử lý nợ xấu. Năm 2013, có thời điểm nợ xấu tại các TCTD tăng mạnh tới 23,73% so với năm 2012. Theo thống kê của BizLIVE, nợ xấu của 26 ngân hàng trong năm 2013 hầu hết đã tăng lên so với năm 2012.

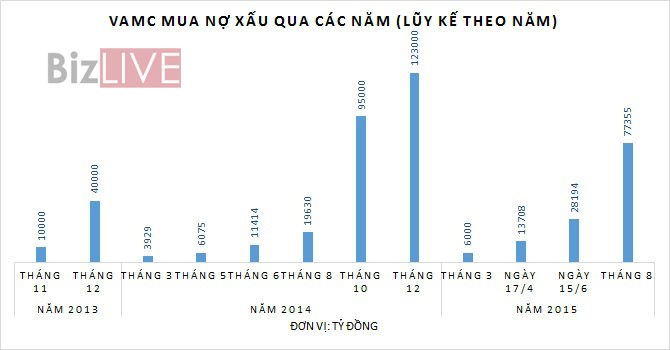

Nợ xấu chỉ bắt đầu giảm nhanh khi Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chính thức đi vào hoạt động và mua nợ vào tháng 8/2013. Chỉ sau 4 tháng đi vào hoạt động, VAMC đã mua được 40.000 tỷ đồng nợ xấu của các TCTD. Theo đó, nợ xấu của hệ thống ngân hàng đã giảm từ 4,64% trong tháng 8 xuống còn 3,61% vào tháng 12/2013.

Giảm chóng mặt

Tuy vậy, nợ xấu của hệ thống ngân hàng có xu hướng tăng nhanh trong những tháng đầu năm 2014 do kinh tế vĩ mô chưa có nhiều cải thiện, doanh nghiệp còn khó khăn, TCTD áp dụng các chuẩn mới về phân loại nợ như Thông tư số 09/2014/TT-NHNN về việc sửa đổi, bổ sung một số điều của Thông tư số 02/2013/TT-NHNN; cho phép các TCTD tiếp tục được thực hiện việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ kể từ ngày 20/3/2014 đến hết ngày 1/4/2015 nhưng mỗi khoản nợ chỉ được cơ cấu lại một lần.

Theo Thống đốc NHNN Nguyễn Văn Bình, tính đến cuối tháng 9/2014, số nợ được cơ cấu lại đạt hơn 300.000 tỷ đồng nợ được cơ cấu lại, trong đó có 157.000 tỷ đồng, nếu không cơ cấu sẽ thành nợ xấu.

Ngoài ra, NHNN ban hành Quyết định 780/QĐ-NHNN cho phép các TCTD được giữ nguyên nhóm nợ đối với các khoản nợ được cơ cấu lại thời hạn trả nợ nếu DN có triển vọng phục hồi sản xuất.

Với những biện pháp đó, nợ xấu được kiềm chế và tỷ lệ nợ xấu theo báo cáo của các TCTD đến cuối năm 2014 là 145.200 tỷ đồng tương đương 3,25% tổng dư nợ và nợ xấu theo số liệu giám sát của NHNN là 214.900 tỷ đồng, tương đương 4,83% tổng dư nợ.

Cơ quan Thanh tra giám sát NHNN cho biết, đến cuối năm 2014, hệ thống các TCTD đã xử lý được tổng số 311.000 tỷ đồng nợ xấu. Con số này tương đương 67% tổng số nợ xấu được xác định tại thời điểm tháng 9/2012.

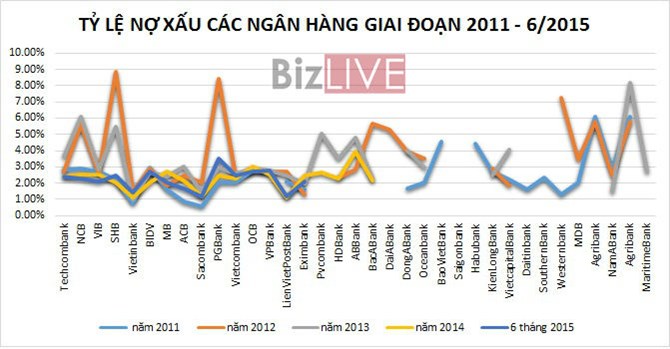

Tỷ lệ nợ xấu trong 6 tháng đầu năm 2015 không chỉ giảm mà còn có sự tiệm cận về con số nợ xấu giữa báo cáo các TCTD và cơ quan thanh tra giám sát NHNN. Tính đến cuối tháng 3/2015, tỷ lệ nợ xấu giữa báo cáo của các TCTD và cơ quan Thanh tra giám sát NHNN đã cùng về một giao điểm là con số 3,81%. Đến tháng 6/2015, tỷ lệ tỷ lệ nợ xấu 3,72%, tương đương 159.313 tỷ đồng.

Cùng với sự giảm xuống của tỷ lệ nợ xấu là sự giảm mức độ chênh lệch giữa hai con số nợ xấu từ kết quả phân loại nợ từ thông tin của CIC và báo cáo của các TCTD.

Nếu năm 2012 mức chênh lệch là 16,74% (17,21% so với 4,47%), tháng 12/2013, chênh lệch 2,05% (5,66% so với 3,61%); tháng 12/2014 (4,83% so với 3,25%); tháng 2/2015 chênh lệch 1,16% (4,75% so với 3,59%).

Giải pháp VAMC

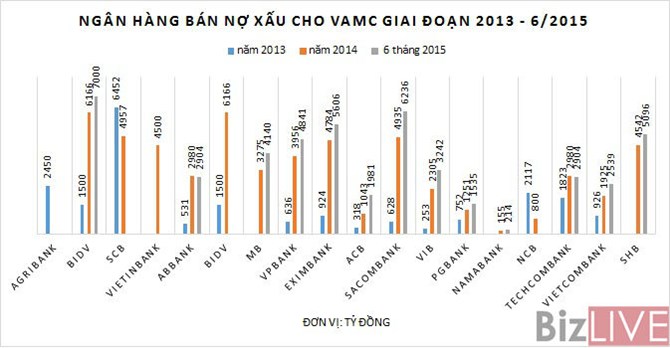

Để giảm nợ xấu, các ngân hàng đã tích cực bán nợ xấu cho VAMC. Ví như SCB đã bán nợ xấu cho VAMC lũy kế đến cuối năm 2014 là 11.409 tỷ đồng, BIDV bán lũy kế đến 6/2015 là 7.000 tỷ đồng và dự kiến năm 2015 bán 8.000 tỷ đồng nợ xấu cho VAMC. Agribank đã bán nợ xấu cho VAMC riêng năm 2013 là 8.000 tỷ đồng, Vietinbank bán 4.500 tỷ đồng nợ xấu cho VAMC năm 2014, Sacombank lũy kế đến tháng 6/2015 là 6.236 tỷ đồng, VIB lũy kế đến tháng 6/2015 là 3.242 ty đồng, SHB lũy kế đến tháng 6/2015 là 5.096 tỷ đồng…

1

1Từ đầu năm 2014 đến nay, NHNN chưa phải sử dụng ngoại tệ can thiệp bình ổn thị trường vàng.

2

2Ngay sau khi các mức lãi suất cao được phản ánh tràn ngập trong dòng chảy thông tin thời sự tuần qua, thực tế đã có những thay đổi thú vị.

3

3Năm 2016, các ngân hàng thương mại cho biết sẽ tiếp tục dồn lực xử lý nợ xấu và trích lập dự phòng rủi ro. Theo thông lệ quốc tế, giới nhà băng sẽ mất từ 5-7 năm để xử lý nợ dứt điểm. Còn với Việt Nam, có hay không chuyện khối nợ cả trăm ngàn tỷ được mua xong rồi để đấy?

4

4Theo nhìn nhận của chuyên gia, khi tham gia Hiệp định đối tác xuyên Thái Bình Dương (TPP), các doanh nghiệp bảo hiểm của Việt Nam sẽ được phép thành lập doanh nghiệp và hoạt động kinh doanh bảo hiểm tại các nước thành viên nếu đáp ứng điều kiện của nước sở tại.

5

5Theo quy định của Luật Bảo hiểm xã hội sửa đổi năm 2014, mức đóng bảo hiểm xã hội (BHXH) sẽ thay đổi từ đầu năm 2016. Đây cũng là dịp để Nhà nước cùng Người lao động (NLĐ) cân nhắc lại “túi tiền” của mình trong năm mới khi nền kinh tế vẫn còn rất nhiều khó khăn.

6

6Khi lợi suất trái phiếu chính phủ (TPCP) buộc phải tăng lên để hoàn tất mục tiêu huy động vốn năm 2015, tạo ra áp lực tăng lãi suất trong hệ thống ngân hàng thương mại (NHTM).

7

7Liên tục chạy đua lãi suất tiết kiệm trong thời gian gần đây, các ngân hàng đang "co kéo" khách hàng có nguồn tiền nhàn rỗi bằng những chiêu thức hấp dẫn ở tất cả các kỳ hạn.

8

8Các NHTM muốn duy trì nguồn thu từ kinh doanh ngoại tệ thì phải có được sự chủ động, linh hoạt cao.

9

9Nếu ví dòng tín dụng như huyết mạch trong cơ thể thì nợ xấu như những cục máu đông làm tắc nghẽn mạch máu. Thách thức xử lý nợ xấu với nhiều câu hỏi được đặt ra: Mô hình xử lý nợ xấu nào phù hợp cho Việt Nam? Tiền ở đâu xử lý nợ xấu?

10

10“VinaCapital lạc quan về bức tranh kinh tế khá hứa hẹn trong năm 2016”, Giám đốc Điều hành VinaCapital nói...

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự