Từ mức cao hơn thế giới 3-4 triệu đồng/lượng, bắt đầu từ cuối tuần qua giá vàng trong nước đã thấp hơn giá vàng thế giới từ vài chục đến hơn 100.000 đồng/lượng.

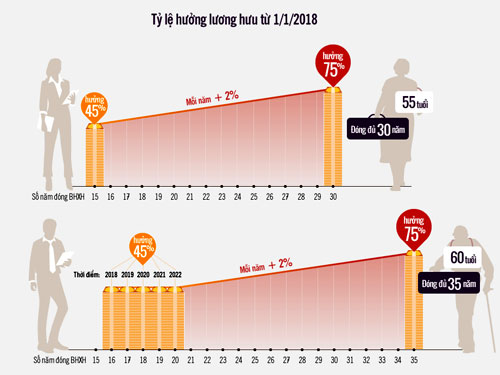

Theo quy định của Luật Bảo hiểm xã hội sửa đổi năm 2014, mức đóng bảo hiểm xã hội (BHXH) sẽ thay đổi từ đầu năm 2016. Đây cũng là dịp để Nhà nước cùng Người lao động (NLĐ) cân nhắc lại “túi tiền” của mình trong năm mới khi nền kinh tế vẫn còn rất nhiều khó khăn.

Không thể không thấy, với việc áp dụng mức đóng Bảo hiểm xã hộimới này Chính phủ và doanh nghiệp (DN) đã bước đầu tiến tới minh bạch thị trường lao động, xóa dần sự phân biệt đối xử trong cơ chế tiền lương giữa DN trong và ngoài quốc doanh, cũng như cơ chế “2 sổ” lương khi một sổ chỉ để hạch toán BHXH với mức lương tối thiểu “không ai sống nổi”.

Việc ấn định mức lương tối thiểu trong từng thời kỳ đã có thể xem như động thái “gọt chân cho vừa giầy” của ngành Bảo hiểm xã hội để giữ lợi thế “lao động giá rẻ” cho nền kinh tế khởi phát, đầy phần thiệt về phía ngân quĩ nhà nước và NLĐ, dẫn đến tình trạng đe dọa phá vỡ quĩ bảo hiểm như hiện nay.

Vậy cần làm gì để Bảo hiểm xã hội thực sự trở thành một chính sách an sinh xã hội lâu dài và ổn định?

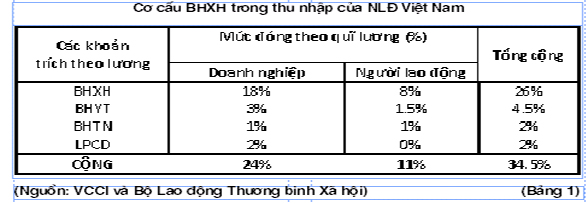

Nếu xét theo tỷ lệ (%) đóng Bảo hiểm xã hội theo bảng dưới đây (Bảng 1), thực tế mức đóng mà Doanh- Dân (DN và NLĐ) phải đóng không có gì mới suốt từ 1990 đến nay.

Doanh nghiệp vẫn phải đóng 18% quĩ lương và NLĐ đóng 8%. Tổng mức đóng cho quĩ bảo hiểm và công đoàn của NLĐ vẫn “cao nhất thế giới”(như lời ông Vũ Tiến Lộc-chủ tịch VCCI), chiếm đến 34,5% tổng thu nhập của họ. Đây thực sự là mức đóng rất cao nếu xét đến 75% lao động nhập cư và họ chỉ để dành được 20% thu nhập giúp thân nhân là cha mẹ, vợ con ở xa. Phải chăng đó là lý do tại sao chỉ có chưa đến ¼ số NLĐ tham gia Bảo hiểm xã hội?

Nếu xem Bảo hiểm xã hội như là một sản phẩm dân sinh quan trọng giúp ổn định xã hội và cuộc sống của người lao động, rất cần thiết phải khách quan xem lại “mức giá, chất lượng dịch vụ và bảo trì bảo hành” của loại sản phẩm này trong nền kinh tế thị trường đang hội nhập. Ta không thể mãi dùng biện pháp hành chính và hình sự hóa để bắt Doanh-Dân ”tự nguyện mua” chỉ để nhằm tránh vỡ quĩ khi thiếu cạnh tranh sòng phẳng với các quĩ bảo hiểm nhân thọ như Prudential, Dai-Ichi life, Manulife… đang rất thành công hiện nay về mức đóng và dịch vụ.

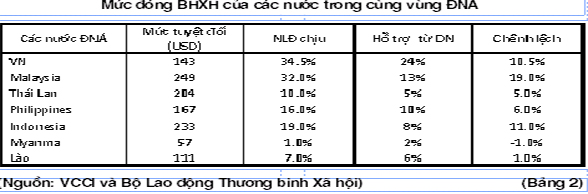

Lời giải ổn định có thể thấy ở các nước trong vùng ĐNÁ đề cập dưới đây: (Bảng 2)

Rất dễ thấy, hiện mức đóng Bảo hiểm xã hội (%) của Việt Nam cao nhất ĐNA (trên cả Malasia và Indonesia) dù mức tuyệt đối (USD) chỉ đứng thứ 5 (trên Lào và Myanma). Theo đó mức “hỗ trợ” Bảo hiểm xã hội theo luật của các DN tại Việt Nam cũng thuộc Top 1 trong vùng dù NLĐ vẫn phải đóng thêm 10,5% (chỉ kém Malaysia và Indonesia) để “theo kịp” nước bạn.

Đây là mức “bóp bụng” rất cao của NLĐ xét theo mức lương thuộc “vùng trũng ĐNA” của Việt Nam- bình quân chỉ 0,5-1 USD cho 1 giờ công lao động trong khi Thái Lan là 8-10USD/giờ công. Dù thực tế mức đóng tuyệt đối của NLĐ Việt có thể chưa cao và đang cần nâng dần lên đến năm 2018, nhưng chính tỷ lệ % đóng quá cao so với các nước ĐNA đã khiến sự tự nguyện của Doanh-Dân mất lửa.

Điều đáng ngạc nhiên là: Ở Myanma, NLĐ không cần đóng Bảo hiểm xã hội vì đã được DN hỗ trợ 200%. Bài học “Dưỡng sức Dân – Doanh thời bình” của Mianma quả là đáng kinh ngạc. Vậy điều gì xảy ra nếu việc đóng Bảo hiểm xã hội ở VN sẽ tương đồng các nước có thu nhập tương đương trong vùng?

Chắc chắn khi đó số NLĐ tham gia bảo hiểm tự nguyện sẽ tăng nhanh và DN cũng không cần phải lách luật để tránh vỡ nợ. Quĩ bảo hiểm cũng không cần phải đôi ba năm lại phải xem lại mức thu để “gọt chân cho vừa giầy” …

Năm mới đã bắt đầu, chúng ta hy vọng sẽ được thấy những điểm “MỚI THỰC” trong chính sách an sinh rất quan trọng và đầy tính nhân văn này để Nhà nước không phải mang tiếng “tận thu” và Doanh-Dân cũng không cần tiếp tục sống với bệnh tình “lương thật báo cáo giả”. Mong lắm thay!

1

1Từ mức cao hơn thế giới 3-4 triệu đồng/lượng, bắt đầu từ cuối tuần qua giá vàng trong nước đã thấp hơn giá vàng thế giới từ vài chục đến hơn 100.000 đồng/lượng.

2

2Dự thảo sửa đổi Thông tư 36 là thông tin vĩ mô đáng chú ý nhất trong tháng 2. Theo BVSC, nếu các điều khoản được giữ nguyên như trong dự thảo, dự báo thị trường bất động sản sẽ là đối tượng chịu ảnh hưởng nhiều nhất cả về phía cung và phía cầu.

3

3Từ đầu năm 2014 đến nay, NHNN chưa phải sử dụng ngoại tệ can thiệp bình ổn thị trường vàng.

4

4Ngay sau khi các mức lãi suất cao được phản ánh tràn ngập trong dòng chảy thông tin thời sự tuần qua, thực tế đã có những thay đổi thú vị.

5

5Năm 2016, các ngân hàng thương mại cho biết sẽ tiếp tục dồn lực xử lý nợ xấu và trích lập dự phòng rủi ro. Theo thông lệ quốc tế, giới nhà băng sẽ mất từ 5-7 năm để xử lý nợ dứt điểm. Còn với Việt Nam, có hay không chuyện khối nợ cả trăm ngàn tỷ được mua xong rồi để đấy?

6

6Theo nhìn nhận của chuyên gia, khi tham gia Hiệp định đối tác xuyên Thái Bình Dương (TPP), các doanh nghiệp bảo hiểm của Việt Nam sẽ được phép thành lập doanh nghiệp và hoạt động kinh doanh bảo hiểm tại các nước thành viên nếu đáp ứng điều kiện của nước sở tại.

7

7Khi lợi suất trái phiếu chính phủ (TPCP) buộc phải tăng lên để hoàn tất mục tiêu huy động vốn năm 2015, tạo ra áp lực tăng lãi suất trong hệ thống ngân hàng thương mại (NHTM).

8

8Hoạt động cấp phép mở rộng mạng lưới các NHTM từ năm 2008 đến nay liên tục được NHNN siết rồi lại mở ra. Trong khi đó, các NH vẫn chỉ chú trọng đến mục tiêu phủ rộng thương hiệu hơn hiệu quả kinh doanh, đang gây ra lo ngại cạnh tranh không lành mạnh trong hệ thống.

9

9Liên tục chạy đua lãi suất tiết kiệm trong thời gian gần đây, các ngân hàng đang "co kéo" khách hàng có nguồn tiền nhàn rỗi bằng những chiêu thức hấp dẫn ở tất cả các kỳ hạn.

10

10Các NHTM muốn duy trì nguồn thu từ kinh doanh ngoại tệ thì phải có được sự chủ động, linh hoạt cao.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự