Cơ quan Thanh tra giám sát NHNN cho biết, đến cuối năm 2014, hệ thống các TCTD đã xử lý được tổng số 311.000 tỷ đồng nợ xấu.

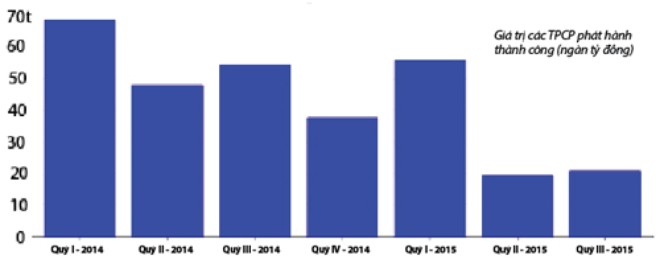

Kho bạc Nhà nước chỉ bán được khoảng 4,3 tỷ USD (96.470 tỷ đồng) trái phiếu, tương đương 38% kế hoạch cả năm 2015 (250.000 tỷ đồng). Tình trạng ế ẩm trong các phiên đấu thầu trái phiếu chính phủ (TPCP) đã xuất hiện từ đầu quý II-2015.

Để giải quyết tình trạng này, Kho bạc Nhà nước đã tăng lãi suất trúng thầu từ 5,45%/năm lên 6,4%/năm ở trái phiếu kỳ hạn 5 năm nhưng vẫn không thu hút NĐT.

Lãi suất đã chạm đáy?

Tình trạng ế ẩm của thị trường TPCP có thể do sự tác động của Thông tư 36, yêu cầu tỷ lệ đầu tư vào TPCP so với nguồn vốn ngắn hạn của cácNHTM tối đa 35%. Tuy nhiên, một nguyên nhân khác do mức lãi suất của TPCP vẫn còn thấp, không đủ hấp dẫn đối với các NĐT nên tình trạng ế ẩm tiếp tục diễn ra rõ rệt trong quý II và quý III-2015.

Trong bối cảnh thâm hụt ngân sách 7 tháng năm 2015 đã ở mức 4,5 tỷ USD, việc không bán được TPCP khiến tình trạng thiếu hụt nguồn vốn cho ngân sách nhà nước (NSNN) trở nên căng thẳng. Còn nhớ vào cuối tháng 7, Bộ Tài chính từng đề nghị vay 30.000 tỷ đồng từ NHNN để giải tỏa bớt áp lực ngân sách.

Đề xuất này cho thấy sự khó khăn của Chính phủ trong việc muốn giữ lãi suất thấp để hỗ trợ cho nền kinh tế, nhưng phải gánh chịu áp lực huy động vốn trái phiếu bù đắp cho thâm hụt ngân sách đang tăng lên. Tình trạng ế ẩm của kênh phát hành TPCP cho thấy mức lãi suất hiện nay có thể đã ở vùng đáy và phải tăng lên trong thời gian tới.

Những khó khăn trên thị trường TPCP đã bắt đầu có dấu hiệu lây lan sang lãi suất của nền kinh tế. Vào giữa tháng 9-2015, một số NHTM đã rục rịch tăng nhẹ lãi suất tiền gửi VNĐ thêm 0,1-0,3%/năm. Động thái này diễn ra sau khi NHNN phá giá VNĐ trong tháng 8. Mặc dù chưa có một cuộc đua lãi suất huy động như từng diễn ra vào năm 2010-2011, nhưng đây là dấu hiệu cho thấy kỳ vọng tăng lãi suất trong thời gian tới.

Với thị trường ngoại tệ phản ánh mức lãi suất hiện nay có thể không còn hấp dẫn đối với NĐT nắm giữ VNĐ. Từ tháng 8 đến nay, sau khi VNĐ mất giá thêm gần 3% do sự kiện Trung Quốc phá giá NDT (tổng cộng mất giá 5% trong năm 2015), NHNN liên tục bán ra ngoại tệ để hạn chế tình trạng nóng lên của tỷ giá nhưng vẫn không hạ nhiệt.

Giá USD chủ yếu vẫn dao động gần sát giá trần 22.547 đồng/USD và bình quân ngày ở mức 22.500 đồng/USD. Khi đồng nội tệ bị mất giá, lãi suất VNĐ cần phải tăng lên để bảo đảm giá trị của đồng tiền.

Tuy nhiên, thay vì tăng lãi suất VNĐ, NHNN đã chọn hình thức giảm lãi suất của ngoại tệ, để tạo ra chênh lệch lãi suất lớn hơn giữa 2 đồng tiền (giảm lãi suất tiền gửi USD của các tổ chức xuống còn 0%/năm và 0,25%/năm đối với cá nhân).

NHNN kỳ vọng mức chênh lệnh lớn về lãi suất sẽ có lợi cho người nắm giữ VNĐ và từ đó giảm tình trạng găm giữ ngoại tệ.

Dấu hiệu của sự bất ổn

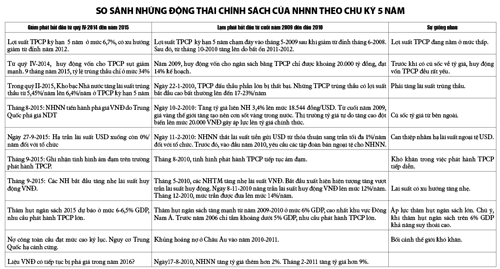

Thực ra vào năm 2010, NHNN cũng từng có những động thái chính sách tương tự và đã mang lại kết quả. Theo đó kết hối ngoại tệ bằng cách yêu cầu các tập đoàn và tổng công ty phải bán ngoại tệ cho NH; áp trần lãi suất tiền gửi USD chỉ còn 1%/năm so với việc tự do thỏa thuận trước đó. Trong khi đó lãi suất tiền gửi của Việt Nam bị ấn định trần 14%/năm. Mức chênh lệch lãi suất rất cao 13%.

Như vậy động thái hạ lãi suất USD xuống còn 0% cũng khó có thể tạo nên làn sóng cho vay ngoại tệ như năm 2010, vì mức điều chỉnh 0,25% là quá thấp để tạo nên sự thay đổi trong hành vi vay tín dụng từ VNĐ sang USD; FED vẫn đang có kế hoạch tăng lãi suất (có thể vào cuối năm 2015 hoặc đầu năm 2016).

Thực tế là sau động thái ngày 27-9 của NHNN, các thị trường tài chính vẫn chưa có dấu hiệu cải thiện tích cực. Trên thị trường ngoại hối, tỷ giá giao dịch tại hàng loạt NHTM vẫn tiếp tục duy trì sát trần trong mấy ngày gần đây và chưa có dấu hiệu hạ nhiệt.

Nếu động thái hạ lãi suất ngoại tệ không mang lại hiệu quả, NHNN có thể rơi vào thế lưỡng nan: hoặc tăng lãi suất VNĐ để giữ giá đồng nội tệ, hoặc chấp nhận phá giá thêm VNĐ.

Vào tháng 9-2015, tờ Financial Times của Anh chỉ ra nguy cơ giảm phát là vấn đề nền kinh tế Việt Nam đang phải đối mặt. Điều này khác hẳn với diễn biến lạm phát cao như đã từng xuất hiện tại Việt Nam vào năm 2010-2011. Tuy nhiên, trong cả 2 tình huống lãi suất của nền kinh tế đều tăng lên.

Trong bối cảnh lạm phát như 2010-2011, lãi suất được đẩy lên đến 20%/năm để chống lạm phát. Còn trong bối cảnh giảm phát nợ, lãi suất tăng lên là do tình trạng vỡ nợ của nền kinh tế, hoặc thâm hụt ngân sách tăng cao khiến lãi suất tăng lên cũng như cung tiền bị thu hẹp. Vì vậy, những chuyển động tại thị trường TPCP là chỉ báo quan trọng để quan sát chu kỳ lãi suất của nền kinh tế, vì lãi suất TPCP sẽ định hướng cho lãi suất của thị trường.

Theo mô hình đổ vỡ của Công ty Elliottwave, thị trường trái phiếu là nơi đầu tiên diễn ra sự bất ổn của nền kinh tế trong mô hình đổ vỡ. Điều này do từ những năm 1980, tăng trưởng của nền kinh tế toàn cầu dựa rất nhiều vào tăng trưởng nợ.

Ở Hoa Kỳ, sự bất ổn sớm được nhìn thấy ở lợi suất trái phiếu Junk Bond (tức các trái phiếu dưới mức đầu tư), sau đó lây lan ra trái phiếu doanh nghiệp và TPCP. Năm 2007, cuộc khủng hoảng bắt đầu từ thị trường trái phiếu dưới chuẩn.

Trên thế giới, chu kỳ của lợi suất TPCP thường trùng với chu kỳ của nền kinh tế, thường gọi là chu kỳ 4-5 năm. Do đó, cũng cần quan sát chu kỳ này tại Việt Nam. Lợi suất TPCP kỳ hạn 5 năm đã từng đạt đáy vào thời điểm cuối 2009-đầu năm 2010, do đó thời điểm từ tháng 9-2014 cũng rơi vào khung thời gian chu kỳ 5 năm.

Những bất ổn đầu tiên của nền kinh tế trong năm 2010 xuất hiện từ thị trường TPCP khi tình trạng ế ẩm trong vấn đề huy động vốn. Sau đó, những cú sốc bên ngoài như đặc biệt là tỷ giá tạo nên những xáo trộn cho nền kinh tế. NHNN phải thực hiện can thiệp vào thị trường ngoại hối như tìm cách hạ lãi suất ngoại tệ.

Trong bối cảnh thâm hụt ngân sách ngày càng lớn kết hợp với sự xấu đi của nền kinh tế thế giới khiến nền kinh tế Việt Nam chịu ảnh hưởng tiêu cực. Hệ quả là lãi suất VND và tỷ giá đều tăng rất mạnh.

1

1Cơ quan Thanh tra giám sát NHNN cho biết, đến cuối năm 2014, hệ thống các TCTD đã xử lý được tổng số 311.000 tỷ đồng nợ xấu.

2

2Thị trường đang “ngóng” thời điểm Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) được phép bắt tay vào mua bán nợ theo giá thị trường (từ ngày 15/10/2015).

3

3Với lạm phát kỳ vọng tăng trở lại dần dần cùng với tăng trưởng gia tăng, chúng tôi kỳ vọng NHNN sẽ tăng lãi suất thêm 0,5% vào quý III.2016.

4

4Sau khi NHNN điều chỉnh giảm lãi suất huy động USD, tình hình hoạt động tại NH ra sao. Và những tác động của quyết định này đối với thị trường tiền tệ như thế nào?

5

5Các chuyên gia đến từ nhiều nước đã nhận định với cùng một quan điểm “thị trường trái phiếu Việt Nam rất khác các nước trong khu vực”.

6

6Việc điều chỉnh tỷ giá tương đối lớn trong thời gian qua, cộng với động thái giảm lãi suất tạo chênh lệch lãi suất giữa 2 đồng tiền lớn hơn sẽ tạo ra lợi thế nhất định cho VND.

7

7Theo ông Kiyoshi Nishimura, thời kỳ này không còn là thời kỳ dễ kiếm tiền nữa, trong tình hình lãi suất như hiện tại, Việt Nam còn rất nhiều dư địa để cải thiện thị trường trái phiếu công ty.

8

8Chân lý của nhiều người dân đôi khi đơn giản hơn nhiều so với tính toán của các nhà quản lý.

Amundi Asset Management – quỹ đang quản lý tổng tài sản trị giá 1.000 tỷ USD - cho rằng đồng USD đang bị định giá cao hơn so với giá trị thực.

10

10Có 64,7% ý kiến cho rằng vui chơi có thưởng làm tăng ngân sách, 47,4% đánh giá có tích cực đến việc tạo việc làm và 46,2% cho rằng sẽ ảnh hưởng tích cực tới thu hút đầu tư.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự