Sau khi NHNN điều chỉnh giảm lãi suất huy động USD, tình hình hoạt động tại NH ra sao. Và những tác động của quyết định này đối với thị trường tiền tệ như thế nào?

Amundi Asset Management – quỹ đang quản lý tổng tài sản trị giá 1.000 tỷ USD - cho rằng đồng USD đang bị định giá cao hơn so với giá trị thực.

Amundi Asset Management – quỹ đang quản lý tổng tài sản trị giá 1.000 tỷ USD - cho rằng đồng USD sẽ khó có thể tăng giá hơn nữa so với đồng Euro và Yên Nhật trừ khi Fed bắt đầu chu kỳ thực hiện nâng lãi suất.

Theo James Kwok, người đứng đầu bộ phận quản lý tiền tệ của quỹ này, yếu tố biến động của đồng USD đã được FED đưa vào các tính toán khi lựa chọn có nâng lãi suất hay không. Tính theo phương pháp ngang giá sức mua PPP, đồng USD hiện đang được định giá cao khoảng 14% so với đồng euro và 12% so với đồng yên Nhật.

Ông này cho biết thêm: “Đồng USD đã bị định giá quá cao so với đồng Euro và Yên Nhật, dựa trên đánh giá với hầu hết các yếu tố cơ bản. Thị trường không tin rằng FED có thể nâng lãi suất nhiều hơn trong tương lai gần”.

Quan điểm được Amundi đưa ra trái với quan điểm của Goldman Sach. Goldman Sachs cho rằng số USD mà 1 euro quy đổi được có thể giảm 10 cent khi NHTW châu Âu ECB tăng mức kích thích để làm suy yếu đồng Euro nhằm đáp ứng mục tiêu lạm phát. Ngân hàng này cũng cho rằng đồng Yên Nhật sẽ giảm xuống còn 130 Yên (từ mức 119 – 120 JPY/USD hiện tại) đổi 1 USD trong năm sau khi Thống đốc NHTW Nhật Bản Haruhiko Kuroda thúc đẩy thêm các biện pháp kích thích tiền tệ trong cuộc họp chính sách của BOJ vào tháng 10 tới đây.

Đánh giá triển vọng của FED

Đồng USD đã tăng 15% trong vòng 12 tháng qua so với đồng Euro lên mức 1 USD đổi 1,1125 Euro và 10% so với đồng Yên Nhật lên mức 119,84 Yên đổi 1 USD như hiện tại. Theo một cuộc khảo sát, các nhà phân tích dự đoán đồng bạc xanh sẽ củng cố và tăng lên mức 1 USD đổi 125 Yên và 1,07 Euro vào thời điểm cuối năm nay.

Các diễn biến trên thị trường tương lai đang cho thấy rằng thị trường đặt cược khoảng 39% khả năng FED sẽ tiến hành nâng lãi suất lần đầu vào tháng 12 này, giảm từ mức 44% vào 17/9 – thời điểm diễn ra cuộc họp chính sách của Ủy ban thị trường mở Mỹ. Dennis Lockhart - Chủ tịch FED chi nhánh Atlanta - hôm 23/9 đã nhắc lại quan điểm của mình rằng ông ủng hộ việc Mỹ sẽ bắt đầu tiến hành thắt chặt chính sách tiền tệ ngay trong năm nay, ngay cả khi biến động gia tăng đe dọa triển vọng kinh tế.

Trong khi đó James Kwok cho rằng đồng USD vẫn bị định giá thấp so với các đồng tiền của các nền kinh tế mới nổi châu Á. Các đồng tiền của Malaysia, Indonesia và Đài Loan là một trong những đồng tiền suy yếu mạnh nhất so với đồng USD kể từ khi Trung Quốc phá giá Nhân Dân Tệ và hôm 11/8 đã kích hoạt cơn hoảng loạn trên các thị trường toàn cầu.

Nhà phân tích này cho rằng: “Việc phá giá đồng Nhân Dân Tệ đã làm phơi bày vấn đề định giá quá mức giá trị thực của nhiền đồng tiền tại châu Á”.

Đặt cược vào đồng USD

Theo dữ liệu từ Ủy ban giao dịch hàng hóa tương lai - CFTC mới công bố, các quỹ phòng hộ và các nhà đầu cơ lớn khác đã giảm các vị thế đặt vào sự gia tăng của đồng USD so với 8 đồng tiền chính khác trong rổ tiền tệ (gồm AUD, GPB, JPY, CHF, Euro, NZD, CAD và Peso Mexico). Mức chênh lệch giữa số lượng các hợp đồng đặt mua USD với số lượng các hợp đồng đặt bán USD hay còn gọi là “Net Long” xuống còn 256.044 hợp đồng, tính tới thời điểm 15/9, là mức thấp nhất kể từ tháng 5.

Theo Paul Lambert, trưởng phòng quản lý tiền tệ tại Luân Đôn của quỹ đầu tư Insigh Investment Management, thuộc ngân hàng BNY (Bank of New York), quỹ này đã bắt đầu thiết lập các vị thế đặt cược vào sự gia tăng của đồng USD sau khi đã cắt giảm hầu hết các vị thế này của họ trước đó – trước thời điểm cuộc họp chính sách của FED diễn ra.

Theo ông, tâm lý của nhà đầu tư hiện đang trở nên cân bằng hơn thay vì khá thiên vị đồng USD như thời gian trước. Điều này cũng có nghĩa là việc các vị thế đặt vào đà tăng của USD trở nên hợp lý hơn.

1

1Sau khi NHNN điều chỉnh giảm lãi suất huy động USD, tình hình hoạt động tại NH ra sao. Và những tác động của quyết định này đối với thị trường tiền tệ như thế nào?

2

2Các chuyên gia đến từ nhiều nước đã nhận định với cùng một quan điểm “thị trường trái phiếu Việt Nam rất khác các nước trong khu vực”.

3

3Việc điều chỉnh tỷ giá tương đối lớn trong thời gian qua, cộng với động thái giảm lãi suất tạo chênh lệch lãi suất giữa 2 đồng tiền lớn hơn sẽ tạo ra lợi thế nhất định cho VND.

4

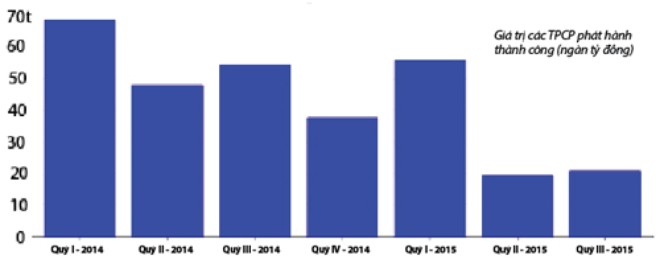

4Kho bạc Nhà nước chỉ bán được khoảng 4,3 tỷ USD (96.470 tỷ đồng) trái phiếu, tương đương 38% kế hoạch cả năm 2015 (250.000 tỷ đồng). Tình trạng ế ẩm trong các phiên đấu thầu trái phiếu chính phủ (TPCP) đã xuất hiện từ đầu quý II-2015.

5

5Theo ông Kiyoshi Nishimura, thời kỳ này không còn là thời kỳ dễ kiếm tiền nữa, trong tình hình lãi suất như hiện tại, Việt Nam còn rất nhiều dư địa để cải thiện thị trường trái phiếu công ty.

6

6Chân lý của nhiều người dân đôi khi đơn giản hơn nhiều so với tính toán của các nhà quản lý.

7

7Có 64,7% ý kiến cho rằng vui chơi có thưởng làm tăng ngân sách, 47,4% đánh giá có tích cực đến việc tạo việc làm và 46,2% cho rằng sẽ ảnh hưởng tích cực tới thu hút đầu tư.

8

8Lãnh đạo một ngân hàng cho biết với mức giảm lãi suất lần này này, tính ra phần lãi không đáng kể, người gửi tiền đã xác định ngay từ đầu gửi USD tại ngân hàng hàng xem như một phương tiện cất giữ, tích lũy, đảm bảo sự đa dạng hóa nguồn tiền tiết kiệm.

9

9Doanh nghiệp không có nhiều dư tiền gửi ngoại tệ, người dân gửi USD không phải mục đích chủ yếu là nhận lãi sẽ khiến việc giảm lãi suất không tác động nhiều tới việc giảm găm giữ ngoại tệ.

10

10Quyết định này sẽ giúp Ngân hàng Nhà nước giữ được ổn định tỷ giá từ nay đến cuối năm nhưng có thể lại kích hoạt những rủi ro trong cung cầu ngoại tệ.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự