Với 93 triệu dân, trong đó phần lớn là dân số trẻ, Việt Nam là một trong những quốc gia giàu tiềm năng để phát triển ngành tài chính tiêu dùng.

Sau khi NHNN điều chỉnh giảm lãi suất huy động USD, tình hình hoạt động tại NH ra sao. Và những tác động của quyết định này đối với thị trường tiền tệ như thế nào?

Ông Lê Đức Thọ

Trả lời câu hỏi trên, Tổng giám đốc VietinBank Lê Đức Thọ cho biết: dù lãi suất giảm nhưng thị trường đón nhận tích cực. Huy động USD của NH vẫn ổn định, và khách hàng bắt đầu có xu hướng tăng bán USD cho NH để chuyển đổi sang gửi VND.

Hiện nay, tình hình cân đối về đồng USD trong hệ thống các NHTMnói chung và ngay tại VietinBank nói riêng, đang ở trạng thái thanh khoản rất tốt. Nhất là sau những giải pháp điều hành tỷ giá của NHNN, thanh khoản ngoại tệ của hệ thống NH tăng cao và tỷ lệ cho vay trên tiền gửi bằng ngoại tệ của các NH đang được kiểm soát ở ngưỡng rất an toàn.

Theo ông, vì sao NHNN lại quyết định điều chỉnh lãi suất USD vào thời điểm này?

Về quản lý nhà nước, tôi cho rằng, việc giảm lãi suất USD về mức hiện nay là giải pháp hợp lý và thời điểm thích hợp với thị trường. Bởi một số nước trên thế giới đã điều chỉnh tỷ giá, kéo giảm giá trị đồng nội tệ làm ảnh hưởng đến các nước trong khu vực.

Các đối tác thương mại của Trung Quốc nếu tiếp tục rơi vào vòng xoáy đó sẽ làm giảm giá trị của đồng nội tệ. Điều chỉnh lãi suất giúp cơ quan quản lý kiểm soát tỷ giá tốt hơn mục tiêu đề ra. Còn về góc độ NHTM, như đã nói, thanh khoản ngoại tệ của hệ thống hiện rất tốt.

Với mức lãi suất huy động USD mới này, cùng với các giải pháp điều hành chính sách tiền tệ khác sẽ làm giảm tâm lý găm giữ ngoại tệ và tiếp tục làm giảm tình trạng đô la hóa trong nền kinh tế.

Theo ông yếu tố nào khiến người dân giảm găm giữ ngoại tệ?

Trong điều kiện lãi suất VND tương đối ổn định, thời gian vừa qua, NHNN điều chỉnh biên độ và tỷ giá bình quân, cùng với việc điều chỉnh lãi suất USD, chắc chắn sẽ tạo khoảng cách, độ hấp dẫn của đồng nội tệ so với ngoại tệ. Theo đó, giảm tình trạng găm giữ ngoại tệ và kỳ vọng tỷ giá.

Ví dụ, trước đây bạn để tiền gửi USD có lãi suất 0,75%/năm (với cá nhân) và 0,25%/năm (tổ chức) nay giảm xuống còn 0,25% và 0%. Buộc bạn phải cân nhắc việc nên để tiền ngoại tệ hay để tiền đồng.

Đối với DN, trước kia, DN để tiền gửi USD trên tài khoản vừa có lãi suất, lại kỳ vọng vào tỷ giá nhưng bây giờ không có lãi suất, giảm một phần đáng kể lợi nhuận, trong khi đó thông điệp của NHNN là quyết tâm giữ ổn định tỷ giá. Như vậy, DN phải tính toán, cân nhắc nên gửi hay bán, nếu không có nhu cầu ngoại tệ thực sự cần thiết trong một vài ngày tới để thanh toán hàng hóa.

Nếu không thực sự cần thiết thì có thể bán chuyển đổi sang tiền đồng để đưa vào kinh doanh làm cho tốc độ luân chuyển, chu chuyển vốn trong nền kinh tế tốt hơn, giảm tình trạng găm giữ thì đô la hóa cũng giảm.

Nhưng một số ý kiến lo ngại huy động USD giảm sẽ ảnh hưởng đến thanh khoản ngoại tệ của hệ thống NH?

Theo tôi, không có gì đáng lo ngại. Vì, hiện nay thanh khoản ngoại tệ của NH rất tốt. Như phân tích ở trên, không phải DN rút USD khỏi hệ thống mà sẽ bán lại cho NH, giúp chu chuyển vốn nhanh hơn. Ví dụ, trước kia, DN A có ngoại tệ vì được hưởng lãi suất nên họ chưa cần bán cho NH.

Còn giờ, trong bối cảnh tỷ giá được kiểm soát chặt chẽ như thế này, lãi suất lại bằng 0, DN phải tính toán nếu cần vốn kinh doanh có thể bán USD lấy tiền đồng đầu tư kinh doanh tiếp. Trong khi đó, DN B lại đang cần nguồn ngoại tệ này. Nếu DN A bán USD cho NH thì NH có nguồn ngoại tệ đáp ứng cho DN B.

Sau 1 tuần nữa nếu DN A có nhu cầu mua ngoại tệ nhập khẩu vật tư, máy móc thiết bị, DN B mà có nguồn thu USD dôi dư cần bán sẽ bán lại. Như vậy, khi DN có ngoại tệ chủ động đưa vào lưu thông sẽ giúp cung – cầu ngoại tệ gặp nhau, giảm sức ép lên tỷ giá, dòng vốn chu chuyển nhanh hơn…

Tôi cho rằng trước khi quyết định chính sách, cơ quan quản lý đã tính toán các tác động tới hệ thống, thị trường như thế nào rồi. Với giải pháp điều hành chính sách tỷ giá của NHNN sẽ có một lượng vốn USD chuyển đổi sang tiền đồng. Như vậy sẽ tăng nguồn cung ngoại tệ, hỗ trợ ổn định tỷ giá cũng như ổn định mặt bằng lãi suất tiền đồng.

Xin cảm ơn ông!

1

1Với 93 triệu dân, trong đó phần lớn là dân số trẻ, Việt Nam là một trong những quốc gia giàu tiềm năng để phát triển ngành tài chính tiêu dùng.

2

2Với ưu thế giải ngân nhanh chóng và không cần tài sản thế chấp, vay tiêu dùng đang là lựa chọn của nhiều khách hàng. Tuy nhiên, sự chênh lệch lãi suất giữa các khoản vay tiêu dùng đang đặt ra những thắc mắc cho người tiêu dùng. Vậy đâu là nguyên nhân của tình trạng này?

3

3Ngày 11/8/2011, lần đầu tiên trong lịch sử điều hành chính sách tiền tệ, người đứng đầu Ngân hàng Nhà nước đưa ra một cam kết cứng về giữ ổn định tỷ giá: trong những tháng cuối năm, xét thấy nếu cần điều chỉnh cũng không quá 1%.

4

4Cơ quan Thanh tra giám sát NHNN cho biết, đến cuối năm 2014, hệ thống các TCTD đã xử lý được tổng số 311.000 tỷ đồng nợ xấu.

5

5Thị trường đang “ngóng” thời điểm Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) được phép bắt tay vào mua bán nợ theo giá thị trường (từ ngày 15/10/2015).

6

6Với lạm phát kỳ vọng tăng trở lại dần dần cùng với tăng trưởng gia tăng, chúng tôi kỳ vọng NHNN sẽ tăng lãi suất thêm 0,5% vào quý III.2016.

7

7Các chuyên gia đến từ nhiều nước đã nhận định với cùng một quan điểm “thị trường trái phiếu Việt Nam rất khác các nước trong khu vực”.

8

8Việc điều chỉnh tỷ giá tương đối lớn trong thời gian qua, cộng với động thái giảm lãi suất tạo chênh lệch lãi suất giữa 2 đồng tiền lớn hơn sẽ tạo ra lợi thế nhất định cho VND.

9

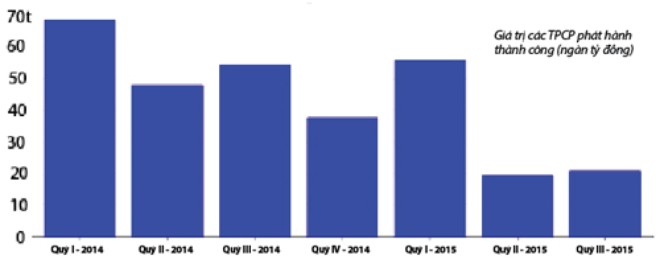

9Kho bạc Nhà nước chỉ bán được khoảng 4,3 tỷ USD (96.470 tỷ đồng) trái phiếu, tương đương 38% kế hoạch cả năm 2015 (250.000 tỷ đồng). Tình trạng ế ẩm trong các phiên đấu thầu trái phiếu chính phủ (TPCP) đã xuất hiện từ đầu quý II-2015.

10

10Theo ông Kiyoshi Nishimura, thời kỳ này không còn là thời kỳ dễ kiếm tiền nữa, trong tình hình lãi suất như hiện tại, Việt Nam còn rất nhiều dư địa để cải thiện thị trường trái phiếu công ty.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự