Sau nửa tháng, NHNN đã áp dụng điều hành chính sách tỷ giá theo cơ chế mới, nhiều ý kiến vẫn tỏ ra băn khoăn tại sao cơ chế này sẽ giúp giảm găm giữ và đầu cơ ngoại tệ và không rõ là giảm được như thế nào và vì sao lại giảm được.

Mặt bằng lãi suất được chuyên gia phân tích dự báo sẽ có mức tăng khoảng 0,6-1% trong năm 2016 do tăng trưởng tín dụng được nới rộng hơn, lạm phát dự kiến cao hơn và mục tiêu duy trì sức hấp dẫn tương đối của VND so với USD.

"Báo cáo năm 2015, triển vọng năm 2016" của Công ty chứng khoán Bảo Việt (BVSC) vừa công bố mới đây cho biết trong năm 2015, lãi suất huy động và cho vay được điều chỉnh giảm, nhưng có sự khác biệt giữa các kỳ hạn.

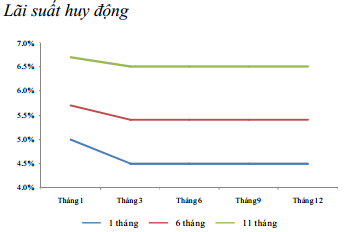

Thống kê lãi suất của NHNN hàng tháng cho thấy lãi suất các kỳ hạn ngắn bắt đầu được điều chỉnh giảm kể từ cuối tháng 3. Kỳ hạn được điều chỉnh mạnh nhất là kỳ hạn 1 tháng, giảm 50 điểm phần trăm, từ 5% xuống 4,5%. Kỳ hạn 6 tháng được điều chỉnh giảm 30 điểm phần trăm, từ 5,7% xuống 5,4%, và kỳ hạn dưới 12 tháng được điều chỉnh giảm 20 điểm phần trăm, từ 6,7% xuống 6,5%.

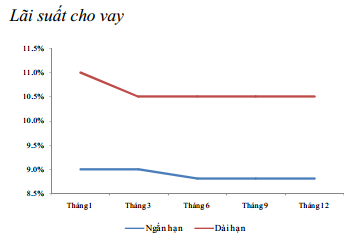

Nhìn chung mặt bằng lãi suất được điều chỉnh giảm không nhiều, và kể từ cuối tháng 3 lãi suất được duy trì ổn định cho đến hết năm. Ở đầu ra của lãi suất, các ngân hàng thương mại quốc doanh đã phát đi tín hiệu giảm lãi suất cho vay dài hạn ngay từ cuối tháng 3, từ 11% xuống 10,5% cho mức cận trên đối với hoạt động sản xuất kinh doanh thông thường. Trong khi đó, lãi suất cho hay ngắn hạn chỉ được điều chỉnh giảm chậm hơn kế từ cuối tháng 6, từ 9% xuống 8,8%.

Tại sao NHNN không tăng lãi suất trong nửa cuối năm 2015?

NHNN không tăng lãi suất trong nửa cuối năm, mặc dù tín dụng có những thời điểm căng thẳng cục bộ trên thị trường liên ngân hàng. Có hai nguyên nhân giải thích cho quyết định này của NHNN. Thứ nhất, NHNN muốn ưu tiên hơn cho việc đạt mục tiêu tăng trưởng tín dụng của cả năm. Việc đạt được mục tiêu tăng trưởng tín dụng có một ý nghĩa quan trọng do nó là một chỉ báo quan trọng cho thấy nền kinh tế đã phục hồi sau giai đoạn suy thoái. Qua đó NHNN không muốn làm thị trường thất vọng bằng cách tăng lãi suất.

Thứ hai, lạm phát cuối năm luôn được duy trì ở mức thấp, dưới 1%, cho nên với mức lãi suất danh nghĩa hiện tại, lãi suất thực tế (sau khi trừ lạm phát) đã được duy trì ở mức cao.

Thị trường tín dụng năm 2015 đã một lần nữa khẳng định tăng trưởng tín dụng đã quay trở lại sau khi suy giảm mạnh cách đây hai năm. Tuy nhiên, thách thức trong điều hành thị trường tiền tệ đối với NHNN trong năm 2016 vẫn rất lớn khi tăng trưởng tín dụng hồi phục cũng đồng thời tạo ra quán tính tăng thêm lớn hơn cho những năm sau, gây áp lực nên mặt bằng lãi suất và lạm phát.

Năm 2016 là năm mở đầu cho kế hoạch tăng trưởng 5 năm 2016-2020. Chính phủ đã đặt ra mục tiêu tăng trưởng GDP 6,5-7%, đồng thời duy trì lạm phát mục tiêu mở mức 5-7% trong giai đoạn 5 năm này. Áp lực lên thị trường tiền tệ là rất lớn nếu Chính phủ muốn đạt được mục tiêu tăng trưởng cao này.

Mặt bằng lãi suất sẽ tăng thêm 0,6-1%/năm

Dự báo lãi suất 2016, ở kịch bản cơ sở, BVSC dự báo mặt bằng lãi suất huy động và cho vay sẽ tăng tăng thêm 0,6-1%/năm trong năm 2016.

Theo BVSC, có ba lý do giải thích cho áp lực gia tăng lãi suất trong năm. Thứ nhất, tín dụng tăng trưởng mạnh trong năm 2015 sẽ buộc các ngân hàng phải điều chỉnh tăng lãi suất huy động để có thể thu xếp đủ vốn vay cho năm 2016, năm mở đầu của kế hoạch tăng trưởng 5 năm 2016-2020.

Thứ hai, lạm phát sẽ được điều chỉnh dần theo kỳ vọng 5-7% cho giai đoạn 2016-2020, và đây sẽ là cơ sở để tăng lãi suất danh nghĩa.

Thứ ba, NHNN cần duy trì một độ rộng hợp lý cho lãi suất VND so với USD, và việc Fed dự kiến điều chỉnh lãi suất tăng thêm 1% trong năm 2016 sẽ gây áp lực tăng lãi suất VND.

1

1Sau nửa tháng, NHNN đã áp dụng điều hành chính sách tỷ giá theo cơ chế mới, nhiều ý kiến vẫn tỏ ra băn khoăn tại sao cơ chế này sẽ giúp giảm găm giữ và đầu cơ ngoại tệ và không rõ là giảm được như thế nào và vì sao lại giảm được.

2

2Các khoản vay được Chính phủ bảo lãnh sẽ được nghiên cứu để dần chuyển sang kênh bảo lãnh của ngân hàng thương mại liệu có làm khó và đẩy rủi ro cho các ngân hàng thương mại?

3

3Doanh nghiệp mua USD kỳ hạn của các ngân hàng thương mại lo bị thiệt nếu mức độ tăng, giảm của tỉ giá không như dự đoán.

4

4Năm 2015, tỷ trọng vay vốn trung và dài hạn tăng lên đáng kể nhưng nhu cầu vốn trung và dài hạn của doanh nghiệp (DN) hiện vẫn còn rất lớn. Tuy nhiên, lãi suất và những rủi ro từ việc lấy ngắn nuôi dài của NH sẽ vẫn là rào cản đối với những DN có nhu cầu tiếp cận vốn vay trung và dài hạn trong năm 2016.

5

5Nhiều nhân viên tín dụng BIDV đột ngột thông báo tạm dừng làm thủ tục cho vay mua nhà đối với những khách hàng có tài sản thế chấp là nhà hình thành trong tương lai, khiến nhiều khách hàng hoang mang, có người đã bật khóc ngay tại phòng giao dịch

6

6Trong báo cáo mới đây, Công ty chứng khoán Bảo Việt (BVSC) cho rằng, thách thức điều hành tỷ giá trong năm 2016 là rất lớn. Ở kịch bản cơ sở, tỷ giá USD/VND được dự báo sẽ tăng 3-4% trong năm 2016.

7

7Theo các chuyên gia, việc trái phiếu chính phủ hút vốn ngân hàng làm cho cơ hội giữ hoặc giảm lãi suất cho vay để hỗ trợ doanh nghiệp xa dần.

8

8Trước sức ép nhu cầu vay vốn lớn cùng với đồng USD tăng giá, tỷ giá có thể sẽ được điều chỉnh dần theo hướng tăng lên.

9

9Thị trường vàng những ngày đầu năm 2016 “nóng” với thông tin vàng SJC loại một chữ không được các nhà vàng thu mua.

10

10Lãnh đạo Ngân hàng Nhà nước cho biết sẽ xem xét việc cho phá sản công ty tài chính, quỹ tín dụng yếu kém nhằm tạo thói quen cho thị trường, cũng như cảnh báo các ông chủ ngân hàng phải nghiêm túc trong hoạt động.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự