TTCK Việt Nam đã quen thuộc với sự xuất hiện của tỷ phú hãng bia ThaiBev từng tranh mua Vinamilk, thâu tóm Metro và từng nhiều lần trả giá mua Sabeco.

Ông Nguyễn Đức Hùng Linh – Giám đốc phân tích và Tư vấn Đầu tư khách hàng cá nhân CTCP Chứng khoán Sài Gòn (HOSE: SSI) cho rằng, quy mô TTCK Việt Nam đã rất lớn vì vậy dòng tiền nóng khó đủ để hình thành bong bóng ở thời điểm hiện tại.

Ông Nguyễn Đức Hùng Linh đã có những chia sẻ cá nhân về trạng thái của thị trường chứng khoán (TTCK)Việt Nam trong thời gian qua.

Với câu hỏi "thị trường chứng khoán có đang bong bóng?", ông Hùng Linh cho rằng, câu trả lời là "KHÔNG".

Theo ông Hùng Linh, xét ở góc độ dòng tiền và định giá, so sánh với giai đoạn hình thành bong bóng trên TTCK Việt Nam vào năm 2007, năm 2009 và trên TTCK Trung Quốc vào năm 2015, không có dấu hiệu của bong bóng trong năm 2017.

Nguồn: Nguyễn Đức Hùng Linh

Về dòng tiền trong nước, tín dụng hiện tại tăng vừa phải và được kiểm soát để hạn chế đổ vào đầu tư tài chính. Bên cạnh đó, quy mô của TTCK Việt Nam cũng đã rất lớn, vì vậy dòng tiền nóng khó đủ để hình thành bong bóng.

Về dòng tiền nước ngoài, đây là yếu tố góp phần kích thị trường tăng nhưng dòng tiền này chắc chắn không thể tạo thành bong bóng trên TTCK.

Đối với vấn đề định giá, theo ông Hùng Linh trong lịch sử hình thành bong bóng của Việt Nam và Trung Quốc thì định giá tăng nhanh, PE thường tăng gấp đôi trong khoảng 6 tháng - 1 năm. Nhưng hiện tại PE của TTCK Việt Nam mới tăng 1,2 lần.

Tuy nhiên, ông Hùng Linh cũng cho rằng mặc dù không có bong bóng trên thị trường, nhưng không đồng nghĩa với việc TTCK đang được định giá thấp.

Tính đến phiên 29/11, VN-Index ở mức 952,14 điểm , tăng 41,67% so với hồi đầu năm, nằm trong top3 TTCK tăng trưởng nhanh nhất thế giới (chỉ sau Mongolia và Argentina).

Dòng tiền trên thị trường không chỉ tập trung vào một vài cổ phiếu trụ vốn hóa lớn mà đã lan rộng ra nhiều nhóm cổ phiếu vừa và nhỏ, giúp cho độ rộng và thanh khoản của thị trường cải thiện.

Chất lượng dòng tiền cũng có sự thay đổi, bên cạnh động lực thúc đẩy từ khối ngoại, dòng tiền nội trong nước cũng liên tục tăng trưởng. Trong quý III, giao dịch cá nhân trong nước chiếm 81% tổng giá trị giao dịch, tổ chức trong nước chiếm 7,79%, trong khi đó tổ chức và cá nhân nước ngoài chỉ chiếm 11,31%.

Sự hưng phấn của TTCK thời gian qua một phần đến từ những tín hiệu tích cực của kinh tế Việt Nam. Cùng với đó, làn sóng thoái vốn của Nhà nước và IPO của các doanh nghiệp lớn sôi động cũng là yếu tố tạo đà tăng trưởng cho TTCK. Thương vụ thoái vốn của SCIC tại Vinamilk chính là một trong những ví dụ điển hình nhất.

Bên cạnh đó, cũng cần đề cập rằng, với 3,3 tỷ USD thu về từ việc bán cổ phần trong năm 2017 - bao gồm đợt chào bán của Vincom Retail (cổ phiếu của đơn vị này đã tăng 26% trong chưa đầy 1 tháng sau khi lên sàn), Việt Nam đã trở thành thị trường IPO lớn thứ ba ở Đông Nam Á sau Singapore và Malaysia.

Phan Tùng

theo NDH.VN

1

1TTCK Việt Nam đã quen thuộc với sự xuất hiện của tỷ phú hãng bia ThaiBev từng tranh mua Vinamilk, thâu tóm Metro và từng nhiều lần trả giá mua Sabeco.

2

2Nhà đầu tư nước ngoài nào sẽ sở hữu 38,59% cổ phần “hot” nhất thị trường chứng khoán hiện nay.

3

3Vào ngày hôm qua 30/11, Khóa học Chứng khoán cơ bản START-UP 2017 do Câu lạc bộ Chứng khoán (SIC) trường Đại học Ngoại thương tổ chức đã kết thúc thành công tốt đẹp với những phản hồi tích cực từ các học viên.

4

4Mục tiêu của VN-Index có thể lần lượt là các mốc 1.000 và 1.200 điểm trong trường hợp các yếu tố tích cực được giữ vững, dòng vốn ngoại vẫn duy trì và gia tăng, đồng thời TTCK Việt cũng được nâng hạng.

5

5Khóa học chứng khoán cơ bản START-UP do CLB Chứng khoán tổ chức chính thức khép lại. 7 buổi học với những trải nghiệm ý nghĩa đã nhận được sự phản hồi tích cực từ những học viên tham gia.

6

6Cổ phiếu của một doanh nghiệp "nguy hiểm" có thể được nhận biết qua báo cáo tài chính.

7

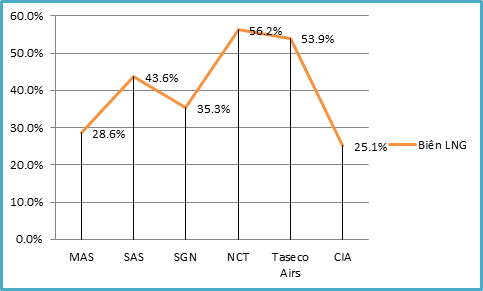

7Nhóm dịch vụ sân bay đang có thị trường đầy hứa hẹn với biên lợi nhuận và ROE khá cao.

8

8“VN-Index nhiều khi tăng nhưng nhìn danh mục cổ phiếu lại không tăng. Vấn đề là không phải chúng ta đoán chỉ số VN-Index lên bao nhiêu điểm mà cần xem xu hướng hiện nay đang chuộng cái gì sắp tới, lĩnh vực nào hút dòng tiền nhất”, ông Huỳnh Anh Tuấn, CEO SJCS chia sẻ.

9

9Các hoạt động giao dịch cổ phiếu không minh bạch khiến dư luận tiếp tục chú ý về hiện tượng “bán chui” cổ phiếu.

10

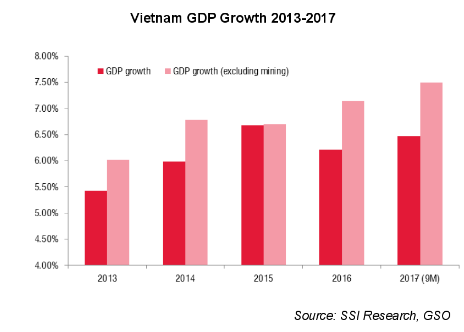

10Bà Hoàng Việt Phương cho rằng, kinh tế Việt Nam có thể vẫn tăng trưởng mạnh mẽ năm 2018. Tuy nhiên, việc chậm trễ áp dụng tiêu chuẩn Basel II có thể là một yếu tố cản trở tiềm năng tăng trưởng.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự