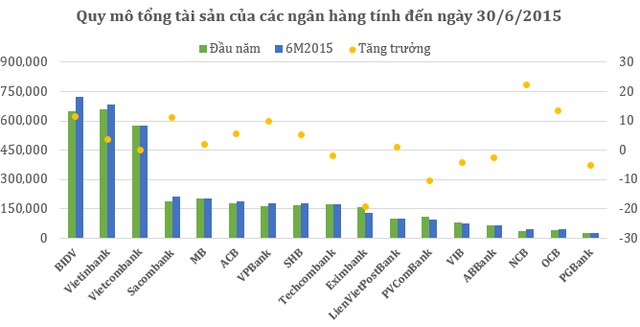

Theo thống kê, 7/17 ngân hàng có tổng tài sản giảm sau 6 tháng đầu năm với tổng số tài sản bốc hơi lên tới trên 52.000 tỷ đồng.

Lãi suất tiền gửi tại các ngân hàng hiện phổ biến ở mức 4%- 7,5%/năm, cao hơn rất nhiều so với lạm phát

Lãi suất và lạm phát được xem là hai yếu tố thuận chiều trong nền kinh tế. Nếu lạm phát tăng thì lãi suất sẽ tăng theo và ngược lại. Để bảo đảm cho người gửi tiết kiệm VNĐ hưởng lãi suất thực dương, thông thường ngân hàng đưa ra mức lãi suất cao hơn lạm phát 1%-2%

Tại Việt Nam, chỉ số giá tiêu dùng bình quân 8 tháng đầu năm chỉ tăng 0,83%, thấp nhất trong nhiều năm trở lại đây nhưng mức lãi suất tiền gửi VNĐ vẫn phổ biến 4%-7,5%/năm, lãi suất cho vay còn cao hơn nhiều.

Theo các chuyên gia tài chính, trong bối cảnh VNĐ giảm giá, lãi suất tiền gửi nên duy trì như hiện nay. Ảnh TL

Giới chuyên môn thường ví von: lạm phát – lãi suất – tỉ giá là bộ ba không tách rời nhau. Khi tỉ giá tăng tức đồng nội tệ bị giảm giá và nếu lãi suất tiền gửi giảm thì người gửi tiết kiệm sẽ bị thiệt kép.

Từ đầu năm 2015 đến nay, Ngân hàng Nhà nước 3 lần điều chỉnh tỉ giá liên ngân hàng, mỗi lần 1% và tăng biện độ giao dịch từ 1% lên 3%, tỉ giá VNĐ/USD đã cán mức trần 22.547 đồng/USD. Nếu so mức giá này với giá USD vào đầu tháng 1-2015 là 21.440 đồng/USD thì VNĐ đã giảm giá gần 5%.

Giả sử lãi suất tiền gửi giảm xuống dưới 5% thì người gửi VNĐ không cân bằng được lợi ích khi VNĐ mất giá so với USD. Điều này lý giải vì sao lãi suất tiết kiệm vẫn cao hơn lạm phát rất nhiều lần.

Lãnh đạo một số ngân hàng cho biết: Tính đến đầu tháng 8-2015, dư nợ cho vay của các ngân trên địa bàn TP HCM đã tăng 6%, đặc biệt từ nay đến cuối năm sẽ còn tăng mạnh. Tuy nhiên, huy động vốn lại có dấu hiệu ngừng tăng, nhất là sau thời điểm tỉ giá liên tiếp điều chỉnh vào giữa tháng 8-2015. Nếu ngân hàng giảm thêm lãi suất tiết kiệm, đồng nghĩa lãi suất cho vay sẽ giảm theo, kích thích tín dụng tăng trưởng nhanh. Thế nhưng, khi lãi suất đầu vào giảm cộng hưởng với VNĐ giảm giá, người gửi tiền có thể dồn vốn vào vàng , USD…, thị trường tiền tệ có thể rối loạn, gây bất ổn cho nền kinh tế.

Theo giới phân tích, trong bối cảnh VNĐ giảm giá, các NH cần duy trì lãi suất tiết kiệm như hiện nay hoặc chỉ tăng nhẹ nhằm giữ chân người gửi tiền nhưng vẫn bảo đảm lãi suất cho vay không tăng lên.

Trong một diễn biến khác, tâm lý gom USD của doanh nghiệp những ngày gần đây khiến họ phải vay nhiều VNĐ để mua ngoại tệ hơn thường lệ, đã đẩy lãi suất liên ngân hàng tăng mạnh. Đại diện một số ngân hàng thậm chí đã đề xuất tăng lãi suất VNĐ để giải quyết tình trạng này. Tuy nhiên, tại cuộc hợp khẩn với các ngân hàng thương mại ngày 25-8, Ngân hàng Nhà nước khẳng định sẽ không tăng tỉ giá cũng như lãi suất tiền gửi, đồng thời yêu cầu các nhà băng sớm chấm dứt tình trạng găm giữ USD và tạm thời hạn chế ký các hợp đồng kỳ hạn một năm và rút ngắn thời hạn các hợp đồng kỳ hạn.

1

1Theo thống kê, 7/17 ngân hàng có tổng tài sản giảm sau 6 tháng đầu năm với tổng số tài sản bốc hơi lên tới trên 52.000 tỷ đồng.

2

2HSC ước tính, trong 3 ngày qua, NHNN đã liên tục bơm khoảng 100-200 triệu USD vào thị trường mỗi ngày.

3

3Chưa cần nói tới các con số vĩ mô mơ hồ như nhập siêu, lạm phát, tăng trưởng… ở một góc nhìn vi mô, tỷ giá tăng đã phần nào có tác động tới đời sống của từng cá nhân nhỏ lẻ.

4

4Phải chăng mặt trái của tấm huy chương bốn năm tỷ giá và thị trường ngoại tệ ổn định chính là ở chỗ đã “ru ngủ” các nhà đầu tư và công chúng nhờ việc bảo hộ tỷ giá, để rồi dễ bị hoảng hốt?

5

5Ông Lê Đức Thọ cho biết, trong 2 ngày gần đây, giao dịch USD/VND trên thị trường tăng lên rất nhiều và giá bắt đầu có xu hướng giảm xuống dưới mức giá trần.

6

6Tỷ giá USD/VND có dấu hiệu hạ nhiệt, nhu cầu mua theo đó cũng thận trọng với giá cao trong khi nguồn cung tăng lên giúp cải thiện thanh khoản trên thị trường liên ngân hàng.

7

7Bình quân một dự án FDI của Ấn Độ tại Việt Nam có số vốn đăng ký gần 4 triệu USD, thấp hơn mức trung bình của một dự án FDI tại Việt Nam hiện nay là khoảng hơn 14 triệu USD.

8

8Đối với những người quen với gửi tiết kiệm lĩnh lãi, theo TS Trần Hoàng Ngân, vẫn tiếp tục duy trì chứ không nên đầu tư vào vàng, USD đều rất rủi ro.

9

9Mức độ an toàn của nợ công Việt Nam hiện nay được đánh giá là “rủi ro vỡ nợ thấp”, nhưng khả năng trả nợ từ nguồn thu ngân sách hạn chế và nợ công còn tiềm ẩn nhiều rủi ro, mức độ an toàn nợ công không bền vững.

10

10Sau hàng loạt thay đổi, cuối cùng bộ máy lãnh đạo của Ngân hàng Đông Á cũng đã tìm được những gương mặt mới để tiếp tục vực dậy ngân hàng trong thời gian sắp tới.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự