(The gioi)

Các chuyên gia phân tích dự báo tỷ lệ nợ xấu của các ngân hàng Châu Á sẽ tăng trở lại nếu FED tăng lãi suất.

Đối với các ngân hàng của Mỹ, việc Cục Dự trữ Liên bang Mỹ (FED) tăng lãi suất là một tin tốt bởi họ có thể nâng lãi suất cho vay trên thị trường nội địa một cách nhanh chóng ngay sau quyết định của FED, trong khi cố gắng hoãn tăng lãi suất tiền gửi " càng lâu càng tốt"

Ngoài ra, những ngân hàng nước ngoài tại Mỹ cũng được hưởng lợi nhưng với mức độ nhỏ hơn do có thị phần ít hơn. Lợi suất trái phiếu chính phủ của Mỹ tăng sẽ mang lại lợi nhuận lớn, vì hầu hết các ngân hàng trên thế giới đều nắm giữ rất nhiều trái phiếu Mỹ do tính thanh khoản cao.

Trong tình hình mức lãi suất gần 0% hiện nay, số liệu của FED chi nhánh St Louis cho thấy tỷ lệ lãi cận biên (NIM) của ngành ngân hàng Mỹ đã giảm từ mức đỉnh 3,8% năm 2010 xuống dưới 3% hiện nay.

Tại Châu Âu, NIM thậm chí còn thấp hơn. Tỷ lệ NIM của Deutsche Bank năm 2014 là 1,4%. Điều này cho thấy lợi nhuận các ngân hàng đã giảm đi rất nhiều.

Theo quy định Basel III, các ngân hàng phải công bố một số thông tin, trong đó bao gồm tác động của việc lãi suất tăng đến hoạt động kinh doanh của họ. JP Morgan Chase ước tính lãi suất tại Mỹ tăng 100 điểm cơ bản có thể khiến thu nhập ròng từ lãi (NII) tăng thêm 2,8 tỷ USD. Con số NII của năm ngoái là 39 tỷ USD.

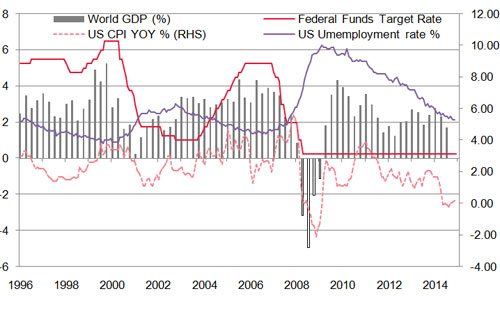

Bên cạnh đó, động thái tăng lãi suất của FED là dấu hiệu cho thấy kinh tế Mỹ đang hồi phục tốt. Điều này sẽ giúp cải thiện lợi nhuận của các công ty và kích thích các doanh nghiệp mở rộng sản xuất kinh doanh, qua đó thúc đẩy nhu cầu vay vốn từ ngân hàng. Cho vay càng nhiều lợi nhuận càng tăng.

Tuy nhiên, FED nâng lãi suất không hoàn toàn mang ý nghĩa tích cực khi động thái này có thể tác động lên đồng USD, trong khi các quốc gia khác đang nợ bằng đồng USD khá nhiều.

Tại những nền kinh tế mới nổi, Ngân hàng Thanh toán Quốc tế (BIS) ước tính nợ bằng đồng USD đã tăng 81% lên 3,3 nghìn tỷ USD trong 5 năm qua. Nếu FED tăng lãi suất, các nước nợ bằng đồng USD sẽ gặp khó trong việc thanh toán do đồng bạc xanh tăng giá. Hơn nữa, tình trạng kinh tế giảm tốc tại các nước này càng làm cho rủi ro thanh toán nợ nước ngoài tăng lên.

Ngoài ra, vấn đề tăng lãi suất ngành ngân hàng cũng sẽ trở thành tâm điểm tranh luận tại Mỹ khi các doanh nghiệp muốn vay với lãi suất thấp nhưng người gửi tiền lại muốn hưởng lãi suất cao. Bên cạnh đó, quan điểm cho rằng ngành ngân hàng sẽ hưởng lợi lớn trong khi các lĩnh vực kinh tế khác chịu ảnh hưởng tiêu cực nếu FED tăng lãi suất sẽ tạo nên tâm lý không tốt trong xã hội đối với phân khúc ngân hàng.

Phần lớn các ngân hàng Mỹ tận dụng mức chênh lệch lãi suất ngắn hạn và dài hạn để thu lợi nhuận, nghĩa là họ thường huy động vốn với mức lãi suất tiền gửi ngắn hạn thấp hơn mức lãi suất cho vay dài hạn. Tuy nhiên, nếu FED nâng lãi suất, chênh lệch này có khả năng bị thu hẹp do lãi suất dài hạn không thay đổi kịp, qua đó ảnh hưởng đến lợi nhuận của các ngân hàng.

Một yếu tố tiêu cực nữa khi FED nâng lãi suất là sự phổ cập của hệ thống tài chính điện tử, qua đó cho phép người gửi tiền dễ dàng thay đổi ngân hàng mà họ gửi tiền nếu thấy mức lãi suất ở ngân hàng cũ không còn hấp dẫn.

Các ngân hàng chịu tác động khác nhau

Tất cả các ngân hàng tại Mỹ đều hy vọng sẽ hưởng lợi nhờ chênh lệch lãi suất cho vay và lãi suất tiền gửi tăng khi FED thắt chặt chính sách tiền tệ, nhưng một số ngân hàng được dự đoán sẽ hưởng lợi nhiều hơn các ngân hàng khác.

Theo Morgan Stanley, việc nâng lãi suất là một yếu tố quan trọng thúc đẩy lợi nhuận của ngành ngân hàng, đặc biệt là tại Mỹ và Châu Á. Động thái này có thể nâng NII cũng như giá cổ phiếu của các ngân hàng.

Điều này chủ yếu phụ thuộc vào đường cong lãi suất, hay sự chênh lệch giữa lãi suất ngắn hạn và lãi suất dài hạn. Các ngân hàng có xu hướng vay trên thị trường ngắn hạn để cho vay trên thị trường dài hạn khi lãi suất dài hạn cao hơn nhiều so với lãi suất ngắn hạn. Nhưng lãi suất tăng thường khiến đường cong lãi suất phẳng hơn (flatter).

Những ngân hàng có lượng tiền gửi nhiều hơn dư nợ sẽ được hưởng lợi nhiều nhất. Nguyên nhân là các ngân hàng thường đầu tư khoản tiền gửi dư thừa này vào trái phiếu ngắn hạn có lợi suất thấp của Mỹ. Khi lãi suất ngắn hạn tăng, lợi suất loại trái phiếu này cũng tăng.

Ngân hàng HSBC là một ví dụ cho trường hợp trên. Ngân hàng này có 1,4 nghìn tỷ USD tiền gửi và có 954 tỷ USD dư nợ. Lợi nhuận của HSBC sẽ tăng ngay lập tức nếu tận dụng được chênh lệch lãi suất như trên.

Nếu FED tăng lãi suất, các ngân hàng sẽ nâng lãi suất cho vay. Tuy nhiên, thị trường tín dụng thường có nhiều khoản vay nợ với lãi suất cố định hoặc khó thay đổi nhanh chóng nên sự điều chỉnh này sẽ mất nhiều thời gian. Đặc biệt những ngân hàng có hệ thống dịch vụ thẻ tín dụng phức tạp thường gặp khó khăn trong việc nâng lãi suất đối với khách hàng.

Ngoài ra, việc nâng lãi suất sẽ khiến những người vay ngân hàng tại Mỹ có xu hướng chuyển hoạt động kinh doanh sang nơi khác có lãi suất cho vay hấp dẫn hơn. Một số ngân hàng tại Mỹ đã cảnh báo việc FED thắt chặt chính sách tiền tệ có thể khiến tỷ lệ mất khách hàng tăng gấp đôi.

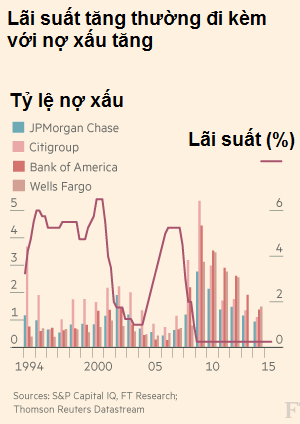

Nguy cơ nợ xấu tăng

Điều chỉnh tăng lãi suất có vẻ là một yếu tố tích cực với những người gửi tiết kiệm, nhưng lại ảnh hưởng tiêu cực đến những người đi vay.

Ngoại trừ những người đi vay với mức lãi suất cố định, những người đi vay khác sớm muộn cũng sẽ gặp khó khăn hơn do các khoản nợ tăng. Trước đây, mức lãi suất thấp tại Mỹ đã khiến nhiều người gia tăng đi vay hết mức. Hậu quả là nếu FED nâng lãi suất, sẽ có rất nhiều người không đủ khả năng trả nợ.

Việc điều chỉnh lãi suất có thể sẽ chưa tác động mạnh ngay đến các doanh nghiệp. Những đợt tăng lãi suất đầu tiên của FED được dự đoán chỉ ở mức 25-50 điểm phần trăm và có thể chỉ gây một số phiền toái cho các doanh nghiệp. Tuy nhiên, áp lực từ thanh toán nợ sẽ ngày càng tăng. Một số ngân hàng tại Mỹ nhận định nợ xấu sẽ bắt đầu tăng sau khoảng 18-24 tháng kể từ khi FED điều chỉnh lãi suất.

Tác động từ việc FED nâng lãi suất sẽ không ảnh hưởng ngay lập tức đến những công ty có lãi suất vay cố định. Chỉ đến khi những mức lãi suất vay cố định này hết hạn và các doanh nghiệp phải vay thêm thì mới bị ảnh hưởng.

Một báo cáo của Fitch cho thấy việc Mỹ nâng lãi suất sẽ ảnh hưởng lớn đến hoạt động cho vay đối với ngành thương mại và công nghiệp cũng như người tiêu dùng, đồng thời với đó là các khoản vay mua xe hơi và thế chấp bất động sản. Việc trả nợ định kỳ của họ sẽ tăng nhiều hơn so với bình thường.

Ngay cả với những người mua nhà thế chấp, tác động của việc điều chỉnh lãi suất cũng khác nhau. Những người mua nhà thế chấp theo hợp đồng (chỉ trả lãi suất hàng tháng trong một khoảng thời gian để có nhà ở, sau đó sẽ quyết định tiếp tục gia hạn hoặc thanh toán dần tiền nhà) chắc chắn sẽ chịu thiệt hơn những người mua nhà trả góp hoặc thanh toán ngay.

Tại các thị trường mới nổi, việc nâng lãi suất sẽ ảnh hưởng đến người tiêu dùng khi mức lương tăng chậm hơn. Các chuyên gia phân tích dự báo tỷ lệ nợ xấu của các ngân hàng Châu Á sẽ tăng trở lại từ mức thấp kỷ lục nếu FED điều chỉnh lãi suất.

Trên thị trường Mỹ, với khả năng FED nâng lãi suất trong năm nay, dự phòng rủi ro nợ xấu của các ngân hàng sẽ tăng.

Hồi tháng 6/2015, BIS đã bày tỏ quan ngại về rủi ro lãi suất đối với ngành ngân hàng và đặt ra nghi vấn về việc liệu các ngân hàng có đủ vốn để bù lỗ nợ xấu do FED tăng lãi suất hay không.

Hạn chế M&A, hoạt động kinh doanh ngân hàng đầu tư suy yếu

Trong lịch sử, những động thái điều chỉnh lãi suất của ngân hàng trung ương thường có tác động mạnh đến các ngân hàng đầu tư.

Năm 1994, Goldman Sachs đã phải bán 250 triệu USD cổ phần do bị tổn thương từ động thái Mỹ bất ngờ nâng lãi suất. Cùng thời gian đó, các ngân hàng đầu tư khác, các nhà môi giới và nhà đầu tư đều bị ảnh hưởng nặng nề khi giá trị trái phiếu giảm mạnh do lãi suất tăng từ 3% tháng 2/1994 lên 6% vào năm 1995.

Tại một số trường hợp, các ngân hàng Mỹ không phải ghi nhận khoản suy giảm lợi nhuận hay giá trị tài sản do lãi suất tăng theo quy định kế toán Mỹ. Tuy nhiên, thực tế là hầu hết giá trị tài sản ròng của ngân hàng sẽ bị suy giảm khi lãi suất tăng và được ghi nhận vào sổ sách. Đây là yếu tố vô cùng bất lợi khi cổ đông các ngân hàng thường dựa vào giá trị sổ sách để đánh giá hoạt động kinh doanh.

Nhiều lãnh đạo ngân hàng có quan điểm bi quan về ngành nếu FED tăng lãi suất. Các doanh nghiệp đã tích cực vay vốn để tận dụng mức lãi suất thấp trong 2 năm qua nên họ chưa có nhu cầu khẩn cấp vay thêm nhiều trong thời gian ngắn hạn. Do đó, động thái thắt chặt tiền tệ của FED sẽ càng ảnh hưởng đến lợi nhuận của lĩnh vực ngân hàng.

Bên cạnh đó, các thương vụ M&A có thể sẽ ảm đạm hơn trước đây do các doanh nghiệp phải thanh toán nhiều hơn cho các khoản nợ của đối tác cũng như chi phí hợp đồng khác.

Ở chiều hướng tích cực, lãi suất tăng có thể tạo ra nhiều biến động và giao dịch trên thị trường, qua đó kích thích các hợp đồng tín dụng, tài chính thông qua ngân hàng và làm gia tăng các khoản phí cũng như lợi nhuận của ngành này.

Hơn nữa, dù các công ty vay nợ nhiều nhưng lượng trái phiếu doanh nghiệp nắm giữ bởi các ngân hàng Mỹ thấp hơn so với trước nên hiện tượng bán tháo khiến giá trái phiếu giảm mạnh như trước đây khó có khả năng xảy ra.

Mức lương tăng chậm

Trong trường hợp FED tăng lãi suất, các ngân hàng Mỹ sẽ phải đối mặt với 2 vấn đề quan trọng liên quan đến nhân viên và cổ đông.

Lãi suất tăng là một sự phản ứng với lạm phát khi giá cả tăng tác động đến nhu cầu tăng lương. Trong khi đó, các ngân hàng lại đang cố gắng cắt giảm chi phí hoạt động. Vì vậy, dù mức thưởng ngành ngân hàng khá cao nhưng mức lương trả cho số lượng đông đảo nhân viên thường lại không thực sự ấn tượng. Điều này sẽ có ảnh hưởng đến cầu tiêu dùng.

Trên thị trường chứng khoán, lãi suất tăng thường làm thay đổi quan điểm của nhà đầu tư. Lãi suất tăng có thể khiến lợi nhuận ngân hàng tăng theo, thì mức cổ tức chi trả cho cổ đông cũng tăng. Tuy nhiên, do nhiều nhà đầu tư Mỹ ưa thích cổ phiếu có cổ tức ổn định và không muốn muốn đầu tư vào ngành ngân hàng nên mức nâng cổ tức này có thể vẫn thấp hơn kỳ vọng, khiến giá cổ phiếu giảm.

Báo cáo phân tích của hãng Berenberg cho thấy cổ phiếu ngân hàng thường chỉ có diễn biến tốt hơn các cổ phiếu khác khi lãi suất giảm hoặc khi chênh lệch lãi huy động ngắn hạn và lãi cho vay dài hạn được nới rộng.

Tại các thị trường khác, tác động của việc tăng lãi suất ngắn hạn tại Mỹ đến cổ phiếu ngành ngân hàng là không giống nhau. Báo cáo của CitiGroup cho thấy diễn biến cổ phiếu ngân hàng tại các thị trường mới nổi, đặc biệt là Nga và Brazil, là khá tốt.

Trong khi đó, cổ phiếu ngành ngân hàng Phương Tây lại diễn biến trái chiều khi Bắc Âu có diễn biến tích cực, còn Mỹ và Anh lại có diễn biến kém khả quan.

Tùy vào hoàn cảnh, tác động của lãi suất lên ngành ngân hàng là khác nhau. Sau một thời gian dài duy trì lãi suất thấp, việc FED thắt chặt tiền tệ có thể tác động tích cực đến ngành ngân hàng. Mặc dù vậy, với những bất ổn tại các nền kinh tế mới nổi, hệ thống giám sát ngân hàng ngày càng chặt chẽ và mức độ trung thành của khách hàng suy giảm do hệ thống tài chính điện tử, động thái nâng lãi suất của Mỹ có thể không hoàn toàn mang ý nghĩa tích cực.

(Theo CafeF)