Sở Giao dịch chứng khoán Hà Nội (HNX) vừa thông tin thêm sự việc liên quan đến cổ phiếu MTM của Công ty CP Mỏ và XNK khoáng sản miền Trung, công ty đang làm ăn thua lỗ, có nhiều khuất tất nhưng vẫn lên sàn.

Ảnh minh họa.

Hiện chỉ số chứng khoán MSCI đang theo dõi khoảng 1,5 nghìn tỷ USD giá trị vốn hóa các loại cổ phiếu trên toàn thế giới và Trung Quốc đang rất muốn được đưa vào hệ thống theo dõi này nhằm thu hút thêm các nhà đầu tư nước ngoài.

Cổ phiếu hạng A của thị trường chứng khoán Trung Quốc đại lục là những cổ phiếu được giao dịch bằng đồng Nhân dân tệ và thường chỉ được mua bởi các nhà đầu tư là người Trung Quốc đại lục trên các sàn giao dịch Thượng Hải hay Thẩm Quyến. Nhà đầu tư nước ngoài có thể mua được cổ phiếu hạng A nhưng phải thông qua hệ thống kiểm soát nghiêm ngặt QFII.

Loại cổ phiếu này khác với cổ phiếu hạng B được giao dịch bằng cả đồng Nhân dân tệ lẫn ngoại tệ để dành cho người nước ngoài khi họ khó mua được cổ phiếu hạng A.

Theo nhiều chuyên gia, quyết định trên là một đòn đánh mạnh vào những nỗ lực của Chủ tịch Tập Cận Bình trong việc biến Trung Quốc thành một thị trường tài chính có vị thế đáng kể trên thế giới.

Không những vậy, việc MSCI quyết định đưa chứng khoán Pakistan vào chỉ số theo dõi chứng khoán các nước mới nổi còn sát muối vào chính quyền Bắc Kinh bởi Pakistan nổi tiếng với những xung đột chính trị và tôn giáo hơn là các nỗ lực cải cách tài chính như Trung Quốc.

Nếu những cổ phiếu hạng A của Trung Quốc không được đưa vào hệ thống chỉ số MSCI EM Index thì chỉ có những cổ phiếu đang giao dịch tại Hồng Kông và Mỹ của nước này được MSCI tính toán. Điều này đồng nghĩa nền kinh tế lớn thứ 2 thế giưới chỉ chiếm khoảng 1/4 số cổ phiếu trong hệ thống đo lường chứng khoán toàn cầu. Trong khi đó, nếu MSCI quyết định thêm các cổ phiếu hạng A của Trung Quốc, tỷ lệ trên sẽ là hơn 1/3.

Theo nhiều chuyên gia, nguyên nhân chính khiến MSCI quyết định đưa chứng khoán Pakistan vào chỉ số MSCI EM Index thay vì Trung Quốc là sự ổn định trên thị trường.

Trên thực tế, chứng khoán Pakistan đã nằm trong MSCI Em Index kể từ năm 1994 nhưng cuộc khủng hoảng năm 2008 đã buộc thị trường này đóng cửa tạm thời, qua đó khiến MSCI loại Pakistan khỏi danh sách.

Đến năm 2009, chứng khoán Pakistan được đưa vào chỉ số MSCI FM Index dành cho các thị trường tiềm năng (cạnh biên). Đồng thời, hãng phân tích MSCI cũng cảnh báo Pakistan cần tạo điều kiện cho thị trường hoạt động tự do, không bị gián đoạn hay can thiệp nếu muốn được nâng cấp và đưa trở lại MSCI EM Index.

Chỉ số chứng khoán Thượng Hải trong 6 tháng qua giảm 17,89% và giảm 18,42% từ đầu năm đến nay.

Tăng trưởng bền vững mới là số 1

Theo JP Morgan Chase, thị trường chứng khoán cần một khoảng thời gian để các nhà đầu tư cảm thấy thoải mái với quan điểm rằng chắc chắn chính phủ sẽ không đóng cửa hay can thiệp thị trường trước khi được những tổ chức như MSCI thừa nhận.

Với quan điểm trên, nhiều chuyên gia cho rằng thị trường Trung Quốc cần phải được ổn định lại trước khi MSCI chấp nhận các cổ phiếu hạng A.

Cả 2 sàn chứng khoán chính của Trung Quốc đại lục là Thượng Hải và Thẩm Quyến đều có những đợt điều chỉnh lớn trong năm 2015 do các đợt bán tháo, tạm dừng đợt giao dịch tự do trong phiên hay tình trạng mua vào hỗ trợ thị trường của các quỹ hậu thuẫn bởi chính phủ.

Đầu năm 2016, chứng khoán Trung Quốc tiếp tục bất ổn khi thị trường này áp dụng hệ thống dừng giao dịch tự động, cho phép thị trường đóng cửa sớm nếu có tình trạng bán tháo hoặc biến động lớn xảy ra.

Một trung tâm giao dịch môi giới chứng khoán tại Karachi-Pakistan.

Chuyên gia kinh tế về các thị trường mới nổi Châu Á Trinh Nguyen của Natixis nhận định việc áp dụng hệ thống dừng giao dịch tự động trên khiến MSCI lo lắng các cổ phiếu hạng A của Trung Quốc đại lục chưa được giao dịch tự do và hoãn đưa chúng vào bảng chỉ số.

Từ đầu năm đến nay, chỉ số chứng khoán KSE 100 Index của Pakistan đã tăng 14% và dẫn đầu các thị trường ở Châu Á. Rõ ràng, MSCI cần một thị trường tăng trưởng tốt và ổn định hơn là một thị trường tăng nóng và trồi sụt thất thường.

")

Chỉ số chứng khoán KSE 100 Index trong 1 năm qua (nguồn: Bloomberg)

Chứng khoán Pakistan được đánh giá là thị trường tăng trưởng tốt nhất từ đầu năm 2016 đến nay và chỉ số chứng khoán tại đây đã tăng lên mức kỷ lục ngay sau quyết định của MSCI phiên 15/6.

Đối với nhiều chuyên gia, quyết định của MSCI mang ý nghĩa “sỉ nhục” Trung Quốc nhưng họ không chú ý rằng Pakistan cũng đã phải có nhiều cải cách trước khi có được thành công trên.

Các nhà đầu tư chứng khoán Pakistan được tạo điều kiện để di chuyển nguồn vốn đầu tư dễ dàng, kể cả khi mua vào lẫn lúc thu hồi vốn.

Hơn nữa, sự ổn định trong kinh tế vĩ mô cũng như quản trị vi mô của doanh nghiệp cũng khiến thị trường chứng khoán nước này ít có biến động lớn. Thủ tướng Pakistan Nawaz Sharif cho biết những khoản vay từ Quỹ Tiền tệ Quốc tế (IMF) và đầu tư từ Trung Quốc đã giúp nước này tránh được các cuộc khủng hoảng trong thanh toán nợ quốc tế.

Vào cuối tháng 6 này, nhiều khả năng IMF sẽ phê duyệt khoản vay tiếp theo trị giá 510 triệu USD cho Pakistan.

MSCI (Morgan Stanley Capital International) là tổ chức chuyên cung cấp các công cụ hỗ trợ nhà đầu tư có tổ chức trong việc ra quyết định đầu tư, chủ yếu là các quỹ hưu trí và các quỹ phòng ngừa rủi ro. Hãng có trụ sở tại New York và có độ nổi tiếng ngang với S&P, Dow Jones hay FTSE.

Việc xếp hạng của MSCI sẽ ảnh hưởng đến các chỉ số chính của thế giới do các nhà quản lý tài sản sử dụng. Hàng năm, MSCI đều lấy ý kiến khảo sát của cộng đồng các nhà đầu tư về việc xếp hạng bằng cách đưa thêm một số TTCK tiềm năng vào danh sách cần xếp hạng lại.

Kết quả xếp hạng của MSCI có những ảnh hưởng nhất định đối với TTCK của một nước vì nó có thể ảnh hưởng đến dòng vốn mà các công ty quản lý tài sản đầu tư vào hoặc rút ra khỏi thị trường đó.

Theo Trí Thức Trẻ/CafeF

1

1Sở Giao dịch chứng khoán Hà Nội (HNX) vừa thông tin thêm sự việc liên quan đến cổ phiếu MTM của Công ty CP Mỏ và XNK khoáng sản miền Trung, công ty đang làm ăn thua lỗ, có nhiều khuất tất nhưng vẫn lên sàn.

2

2Nhiều cổ phiếu tuột dốc không phanh ngược với đà tăng vốn thần tốc lên vài trăm lần trong một thời gian ngắn của (doanh nghiệp) DN. Điều này khiến túi tiền của cổ đông bốc hơi cả trăm tỷ đồng. >> Bầu Đức viết "tâm thư" mong cổ đông kiên nhẫn

3

3Gần đây, diễn biến các cổ phiếu ngành dệt may nói chung và cổ phiếu TCM nói riêng có phần kém tích cực so với cùng kỳ năm trước do thiếu yếu tố hỗ trợ về kết quả kinh doanh và hiệu ứng TPP đã “nguội dần”.

4

4Sở giao dịch chứng khoán Hà Nội vừa công bố danh sách 39 cổ phiếu trên sàn Upcom nằm trong nhóm Cảnh báo nhà đầu tư, chính thức có hiệu lực kể từ ngày 24/6/2016.

5

5Căn cứ quyết định số 282/QĐ-SGDHN ngày 09/5/2016 của Tổng Giám đốc Sở GDCK Hà Nội (HNX) về việc ban hành Bộ nguyên tắc phân bảng UPCoM Premium trên Hệ thống giao dịch UPCoM, chính thức có hiệu lực kể từ ngày 24/6/2016. HNX công bố danh sách 86 cổ phiếu thuộc bảng UPCoM Premium.

6

6Ngành thép trở thành một trong những cổ phiếu nóng trong tuần này.

7

7Theo ông Fiachra Mac Cana, thị trường chứng khoán trên thế giới tăng tốt kể từ tháng 2 năm nay, với 3 lý do chính: Sự suy yếu của đồng USD, sức hồi phục của giá dầu thế giới, và sự hồi phục của giá nhiều nguyên vật liệu cơ bản như thép, quặng sắt.

8

8Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

9

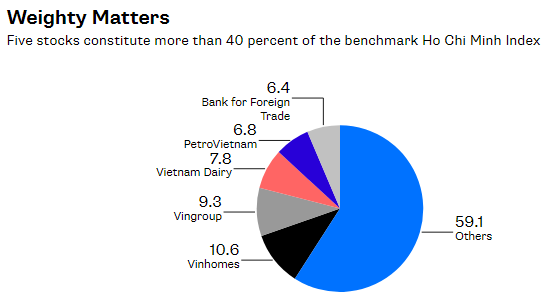

9Chứng khoán Đông Nam Á lại một lần nữa thu hút sự chú ý của thị trường thế giới. Các nhà đầu tư đang đặt cược rằng sự phục hồi của các sàn chứng khoán từ Hồ Chí Minh tới Manila sẽ còn kéo dài trong thời gian tới.

10

10Chính sách trả cổ tức bằng cổ phiếu của BIDV, giữ lại lợi nhuận chưa trả cổ tức của VietinBank là một trong những giải pháp chiến lược để tăng quy mô vốn, đảm bảo các tỷ lệ an toàn theo quy định.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự