Theo ông Fiachra Mac Cana, thị trường chứng khoán trên thế giới tăng tốt kể từ tháng 2 năm nay, với 3 lý do chính: Sự suy yếu của đồng USD, sức hồi phục của giá dầu thế giới, và sự hồi phục của giá nhiều nguyên vật liệu cơ bản như thép, quặng sắt.

Gần đây, diễn biến các cổ phiếu ngành dệt may nói chung và cổ phiếu TCM nói riêng có phần kém tích cực so với cùng kỳ năm trước do thiếu yếu tố hỗ trợ về kết quả kinh doanh và hiệu ứng TPP đã “nguội dần”.

Dù không phải nhóm cổ phiếu mang tính dẫn dắt thị trường nhưng dệt may trước nay luôn là một trong những lựa chọn ưa thích của giới đầu tư. Bởi kết quả kinh doanh ổn định và đặc biệt sự kỳ vọng vào hiệp định TPP được ký kết chính là chất xúc tác khiến cổ phiếu dệt may “thăng hoa”.

Theo đó, kể từ đầu tháng 2 tới nay, NĐT dễ nhận thấy nhóm cổ phiếu dệt may luôn có biến động theo chiều hướng tích cực với nhiều cổ phiếu tăng mạnh. Đơn cử, EVE là cổ phiếu đầu tiên trong ngành dệt may thực hiện nới room cho NĐT nước ngoài lên ngưỡng tối đa 100%.

Ngay sau khi được “cởi trói”, EVE đã bứt tốc tăng 50% chỉ trong vòng một tháng. Sau EVE, mới đây đến lượt TNG cũng thông qua quyết định nới room lên mức tối đa 100%. Mặc dù còn chờ đại hội cổ đông thông qua và Ủy ban Chứng khoán Nhà nước phê duyệt, tuy nhiên yếu tố này đã giúp TNG có liên tiếp 2 phiên tăng điểm trước khi điều chỉnh theo xu thế chung của thị trường.

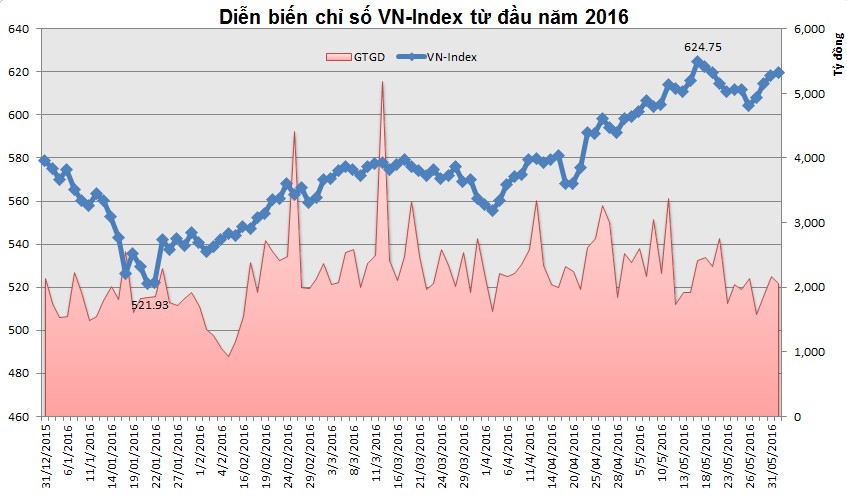

Ảnh minh họa

Hiện tại, nhóm dệt may còn có 2 trường hợp thuộc diện kín room 49% là TCM và KMR. Cũng như trường hợp của EVE, cả 2 DN này được nắm giữ chủ yếu bởi cổ đông Hàn Quốc là E-land và Mirae Fiber Tech. Khi mà EVE đã hoàn tất việc nới room thì trường hợp TCM hay KMR tiến hành nới room lên ngưỡng tối đa hẳn cũng là điều không quá bất ngờ. Có lẽ, sự kỳ vọng của NĐT về việc nới room là nguyên nhân chính khiến các cổ phiếu dệt may như EVE, TCM, TNG, KMR bứt phá mạnh trong thời gian gần đây.

Cũng có vài ý kiến cho rằng, sự kỳ vọng sẽ gặp một số rào cản vì nhóm ngành này cũng đang chịu rủi ro tăng dần. Theo đó, nhóm cổ phiếu này sẽ không còn tăng tốc theo chu kỳ hiện tại. Nên các chuyên gia khuyên NĐT xem xét thận trọng cơ hội từng cổ phiếu một.

Đơn cử, hiệp định TPP về cơ bản đã hoàn tất nhưng yếu tố này dường như chưa tác động nhiều tới các DN dệt may bởi lẽ thời hạn giảm thuế theo lộ trình cũng còn mất vài năm nữa mới có hiệu lực.

Bên cạnh đó, TPP cũng mang đến nhiều thách thức khi các DN dệt may phải đáp ứng được nguyên tắc xuất xứ mọi công đoạn từ sợi trở đi thuộc các nước nội khối TPP, trong khi phần lớn nguyên liệu đầu vào đang phải nhập khẩu từ các quốc gia nằm ngoài TPP. Nhiều người còn nhận thấy, thời gian tới nhóm cổ phiếu dệt may không còn duy trì đà tăng mạnh như những năm trước và xu hướng biến động chủ yếu là đi ngang.

Lấy trường hợp của TCM làm ví dụ. Đà giảm của giá dầu kéo theo sự giảm giá sợi với tốc độ lớn hơn đã tác động tiêu cực đến mảng kinh doanh sợi (chiếm đến 35-40%) doanh thu của TCM. Cùng với đó, giai đoạn 1 của nhà máy Vĩnh Long hoạt động chưa ổn định và vấn đề tỷ giá cũng góp phần khiến kết quả kinh doanh năm 2015 của TCM chưa đạt kỳ vọng. Doanh thu thuần tăng 8,6% nhưng lợi nhuận sau thuế giảm 8,7% dẫn đến công ty chỉ đạt 90,4% kế hoạch năm.

Hiện tại, mảng sợi nhìn chung vẫn còn nhiều khó khăn, giới phân tích vẫn nhận thấy triển vọng năm 2016 có phần tích cực hơn khi DN đã tìm được nhiều biện pháp để cải thiện hiệu quả hoạt động. Với mảng sợi, TCM có kế hoạch thu hẹp một số sản phẩm sợi kém hiệu quả đồng thời cải tạo, nâng cấp hệ thống máy móc để có thể sản xuất được các loại sợi có chất lượng cao hơn. Với mảng may, vấn đề năng suất lao động ở nhà máy Vĩnh Long đã được giải quyết phần nào.

Việc chuyển hướng sang mảng vải xuất khẩu cao cấp với biên lợi nhuận gộp cao sẽ tiếp tục là điểm sáng của TCM trong các năm tới. Hiện tại, giới phân tích ước tính doanh thu và lợi nhuận sau thuế của TCM trong năm 2016 có thể lần lượt đạt 3.483 tỷ đồng (tăng 25%) và 184 tỷ đồng (tăng 20%), tương ứng với EPS 2.809 đồng/cổ phiếu.

Tuy nhiên, về dài hạn, với vị thế đầu ngành và sẵn có hệ thống sản xuất khép kín, TCM dự báo sẽ là một trong những DN hưởng lợi nhiều nhất từ hiệp định TPP. Mức giá hợp lý với cổ phiếu TCM là 30.500 đồng/cổ phiếu, cao hơn 17% so với giá đóng cửa ngày 26/4/2016 và đây là cổ phiếu được khuyến nghị tích luỹ trong dài hạn.

Hương Phạm

(Thời báo Ngân hàng)

1

1Theo ông Fiachra Mac Cana, thị trường chứng khoán trên thế giới tăng tốt kể từ tháng 2 năm nay, với 3 lý do chính: Sự suy yếu của đồng USD, sức hồi phục của giá dầu thế giới, và sự hồi phục của giá nhiều nguyên vật liệu cơ bản như thép, quặng sắt.

2

2Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

3

3Chứng khoán Đông Nam Á lại một lần nữa thu hút sự chú ý của thị trường thế giới. Các nhà đầu tư đang đặt cược rằng sự phục hồi của các sàn chứng khoán từ Hồ Chí Minh tới Manila sẽ còn kéo dài trong thời gian tới.

4

4Chính sách trả cổ tức bằng cổ phiếu của BIDV, giữ lại lợi nhuận chưa trả cổ tức của VietinBank là một trong những giải pháp chiến lược để tăng quy mô vốn, đảm bảo các tỷ lệ an toàn theo quy định.

5

5Seed money, là thuật ngữ chỉ dòng tiền đến từ cá nhân, tổ chức có liên quan đến việc thành lập quỹ đầu tư (QĐT), đó có thể là những người điều hành quỹ, tập đoàn mẹ của công ty quản lý quỹ (CTQLQ), hay những cá nhân có liên quan đến các nhóm này…

6

6Trong giai đoạn 2013-2015, mặc dù quy mô thị trường trái phiếu DN tại Việt Nam chỉ ở mức 7.000 tỷ đồng nhưng diễn tiến cơ bản đang cho thấy kênh huy động này có dấu hiệu bật lên khá mạnh.

7

7Dự kiến cuối năm 2016, thị trường chứng khoán phái sinh Việt Nam sẽ chính thức đi vào vận hành, tiếp tục hỗ trợ cùng thị trường chứng khoán niêm yết thực hiện sứ mệnh trở thành kênh huy động vốn trung, dài hạn chủ đạo của nền kinh tế. Kinh nghiệm của một số quốc gia phát triển ở châu Á sẽ gợi mở cho Việt Nam nhiều bài học nhằm vận hành thành công và phát triển bền vững thị trường chứng khoán phái sinh trong thời gian tới.

8

8Cổ phiếu có diễn biến tốt nhất trên TTCK Đông Nam Á đã mang đến cho nhà đầu tư mức lợi suất gần 400% trong 3 năm qua. Tuy nhiên, tập đoàn Hap Seng Consolidated Bhd. của Malaysia vẫn còn là một ẩn số đối với nhiều người.

9

9Thanh khoản đang giảm dần, những thông tin hỗ trợ trong tháng 6 dự kiến sẽ yếu hơn nhiều so với tháng 5, và vùng kháng cự mạnh chưa vượt qua được có thể là những nguyên nhân kéo chân thị trường chứng khoán Việt Nam trong tháng 6 này.

10

10VNM là mã dẫn đầu về giá trị giao dịch trên sàn HOSE cũng như toàn thị trường, đạt hơn 3.441,8 tỷ đồng (23,4 triệu cổ phiếu). Đóng góp khá lớn giao dịch của VNM trong tháng 5 vừa qua là đến từ phương thức thỏa thuận, chiếm 48,5% về khối lượng và 49,4% về giá trị.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự