Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

Từng một thời được mệnh danh là cổ phiếu vua nhưng hiện các cổ phiếu ngân hàng dường như không còn được nhiều nhà đầu tư săn đón. Nhiều cổ phiếu được chào bán ra thị trường có giá dưới 10.000 đồng nhưng cũng không nhận được nhiều sự đoái hoài của người mua.

Điển hình là mới đây, công ty mua bán nợ Việt Nam (DATC) chào bán vài chục nghìn cổ phiếu của ngân hàng Phương Đông (OCB) và ngân hàng thương mại cổ phần Sài gòn ( SCB). Mức giá khởi điểm chào bán chưa tới 5.000 đồng nhưng cuối cùng vẫn bị ế không ai mua.

Số phận hẩm hiu của cổ phiếu ngân hàng còn phản ánh trên thị trường niêm yết. Cả năm qua, cổ phiếu của một trong những ngân hàng được đánh giá rất cao là Quân Đội chỉ xoay quanh phạm vi 12 – 15.000 đồng/ cổ phiếu. Cổ phiếu của Sacombank sau thương vụ M&A với ngân hàng Phương Nam giờ chỉ còn hơn 12.000 đồng/cổ phiếu. Giá cổ phiếu Eximbank quay quanh mốc 11.500 đồng/cổ phiếu. Hai ông lớn là Vietinbank và BIDV có giá cổ phiếu chỉ dao động trong vùng 2x. Cổ phiếu ngân hàng SHB của bầu Hiển còn thê thảm hơn khi rớt xuống mức 6.000 - 7.000 đồng/cổ phiếu.

Khá nhất có lẽ là ngân hàng Vietcombank khi giá cổ phiếu lên tới 48.000 đồng. Nhưng sự tăng giá đó một phần là do kỳ vọng của thị trường về việc Vietcombank được phép nới room cho nhà đầu tư nước ngoài. Hiện chỉ số thu nhập trên cổ phiếu (P/E) của Vietcombank lên đến 27, cao hơn gấp đôi so với mức PE trung bình toàn thị trường.

Điều này có nghĩa là nếu giá cổ phiếu của Vietcombank giảm đi 50% so với mức hiện nay thì đó cũng là mức phù hợp với mặt bằng chung của thị trường cũng như khi so với giá cổ phiếu các ngân hàng khác. Năm 2007, giá cổ phiếu Vietcombank từng gây sốt trên thị trường khi có thị giá hơn 100.000 đồng.

Giá cổ phiếu ảm đạm cũng khiến con đường tìm các đối tác chiến lược trong và ngoài nước để gia tăng nguồn vốn của các ngân hàng nhỏ càng thêm khốn khó. Điển hình là ngân hàng Đông Á mới đây đã bị Tập đoàn KIDO (tên gọi hiện nay của tập đoàn thực phẩm Kinh Đô sau khi bán đi mảng bánh kẹo) từ chối rót vốn 1.000 tỉ đồng.

Điều này không có gì ngạc nhiên do thực trạng kinh doanh kém khả quan của Đông Á trong các năm gần đây. Lợi nhuận ròng 2014 của Đông Á chỉ đạt vỏn vẹn gần 27 tỉ đồng, gần như không đáng kể so với quy mô vốn điều lệ lên đến 5.000 tỉ đồng.

Năm ngoái, ngân hàng hàng hải Việt Nam (Maritimebank) đã mua lại 20% cổ phần của đối tác đến từ Singapore trong ngân hàng phát triển Mekong (MDB). Nhà đầu tư ngoại này đã quyết định thoái lui hoàn toàn khỏi Việt Nam sau nhiều năm MDB kinh doanh không mấy khởi sắc. MDB sau đó đã sáp nhập vào MaritimeBank và tiếp tục chặng đường gian nan để hồi phục. Trước đó, ngân hàng OCBC của Singapore cũng rút vốn hoàn toàn khỏi VPBank vào 2013. Hiện VPBank cũng không có nhà đầu tư chiến lược nào dù ngân hàng này đã nỗ lực đi mời chào cả 2 năm nay.

Tuy vậy, tìm đường các đối tác chiến lược là một chuyện nhưng, “bản thân các ngân hàng cũng phải nhìn nhận tầm quan trọng của việc tự tái cấu trúc để đảm bảo năng lực tài chính và khả năng cạnh tranh trên thị trường”, ông Oliver Massmann, giám đốc của công ty tư vấn luật trong lĩnh vực tài chính Duane Morris Vietnam LL nhận định.

Có lẽ trong mắt các ngân hàng ngoại hiện nay, thà mở một chi nhánh hoạt động tại Việt Nam còn hấp dẫn hơn thâu tóm cổ phần của các ngân hàng trong nước, ví dụ như trường hợp của Hong Leong Bank (Malaysia) hay ngân hàng Siam (Thái Lan).

Nhìn chung, sau trào lưu đầu tư vào các ngân hàng trước khi khủng hoảng 2008 nổ ra, hiện các nhà đầu tư trong và ngoài nước đã cẩn trọng hơn rất nhiều trong bối cảnh thực trạng sức khỏe của các ngân hàng vẫn là điều gì đó khá mơ hồ. Thậm chí bài học chua xót của những người đi trước cũng là lời cảnh báo sâu sắc cho những người sau.

Sức ép trong thời gian tới của các cổ phiếu ngân hàng cũng sẽ tăng lên vì nguồn cung có dấu hiệu tăng nóng, nhất là việc thoái vốn theo kế hoạch của các tập đoàn, tổng công ty nhà nước đã trót đầu tư vào ngân hàng các năm trước. Có thể kể đến trường hợp của Tổng công ty bia rượu nước giải khát Sài gòn (Sabeco) đang tìm cách thoái vốn khỏi ngân hàng Eximbank, Saigon Tourist tìm cách thoát khổi Saigonbank.

Trong khi đó, Tập đoàn Dầu khí ( PVN) đang có khoản đầu tư trị giá gần 800 tỉ đồng vào ngân hàng Oceanbank không biết bao giờ mới lấy lại được. PVN vẫn còn được phép giữ khoản vốn tại ngân hàng Đại chúng (Pvcombank) nhưng sẽ buộc phải chọn lựa thời điểm phù hợp để thoái vốn vì đây là lĩnh vực kinh doanh không phải cốt lõi.

Một tập đoàn khác là tập đoàn điện lực Việt Nam (EVN) vẫn còn tới 16% cổ phần tại ngân hàng An Bình chưa tìm được đối tác để chuyển nhượng. Trong khi tại Tp.HCM, Tổng công ty Bến Thành vẫn đang nắm giữ 8,12% cổ phần của OCB. Sự ảm đạm của các ngân hàng trên thị trường chứng khoán thực sự đã gây ảnh hưởng xấu để khả năng thành công của các thương vụ thoái vốn này.

Ngân hàng Nhà nước rất muốn thu hẹp các ngân hàng nhỏ lại để đưa tổng số ngân hàng cả nước xuống chỉ còn khoảng 20 ngân hàng nhằm có sức cạnh tranh tốt hơn, nhất là khi cộng đồng kinh tế chung ASEAN hay Hiệp định đối tác Xuyên Thái Bình Dương (TPP) ngày càng đến gần. Tuy vậy, với nguồn lực không có nhiều như hiện tại, ngân hàng nhà nước có lẽ cũng không có nhiều công cụ để mạnh tay xử lí các ngân hàng yếu kém.

Theo đánh giá của hãng nghiên cứu thị trường Business Monitor International (BMI), hệ thống ngân hàng Việt Nam vẫn là một trong những hệ thống kém phát triển nhất trong khu vực. Báo cáo quý 2/2015 của BMI xếp hạng rủi ro của các ngân hàng Việt Nam ở vị trí thứ 42. Đó là mức thuộc dạng rủi ro nhất ở Châu Á. Trong khi các quôc gia láng giềng của Việt Nam như Philippines, Indonesia, Malaysia, Thái Lan có hệ thống ngân hàng được đánh giá là an toàn hơn Việt nam khá nhiều.

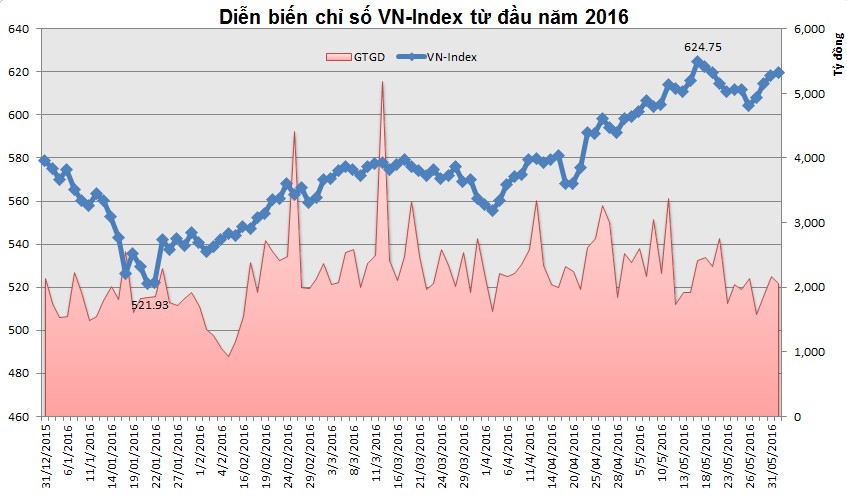

1

1Năm 2016 hẳn sẽ là một năm đầy biến động trước những diễn biến có phần bất thường của thị trường tài chính. Trong khi thị trường chứng khoán khởi đầu năm mới sụt giảm hàng loạt thì giờ đây rất nhiều hàng hóa nguyên liệu có xu hướng tăng giá.

2

2Chứng khoán Đông Nam Á lại một lần nữa thu hút sự chú ý của thị trường thế giới. Các nhà đầu tư đang đặt cược rằng sự phục hồi của các sàn chứng khoán từ Hồ Chí Minh tới Manila sẽ còn kéo dài trong thời gian tới.

3

3Chính sách trả cổ tức bằng cổ phiếu của BIDV, giữ lại lợi nhuận chưa trả cổ tức của VietinBank là một trong những giải pháp chiến lược để tăng quy mô vốn, đảm bảo các tỷ lệ an toàn theo quy định.

4

4Seed money, là thuật ngữ chỉ dòng tiền đến từ cá nhân, tổ chức có liên quan đến việc thành lập quỹ đầu tư (QĐT), đó có thể là những người điều hành quỹ, tập đoàn mẹ của công ty quản lý quỹ (CTQLQ), hay những cá nhân có liên quan đến các nhóm này…

5

5Trong giai đoạn 2013-2015, mặc dù quy mô thị trường trái phiếu DN tại Việt Nam chỉ ở mức 7.000 tỷ đồng nhưng diễn tiến cơ bản đang cho thấy kênh huy động này có dấu hiệu bật lên khá mạnh.

6

6Lời khuyên dành cho nhà đầu tư lướt sóng trong tháng 6 này là có thể giải ngân các cổ phiếu có sẵn trong danh mục ở các nhịp giảm nhằm tận dụng lợi thế T+ hay chờ đợi những nhịp hồi để cơ cấu lại danh mục ở mức giá tốt hơn.

7

7Cổ phiếu có diễn biến tốt nhất trên TTCK Đông Nam Á đã mang đến cho nhà đầu tư mức lợi suất gần 400% trong 3 năm qua. Tuy nhiên, tập đoàn Hap Seng Consolidated Bhd. của Malaysia vẫn còn là một ẩn số đối với nhiều người.

8

8Thanh khoản đang giảm dần, những thông tin hỗ trợ trong tháng 6 dự kiến sẽ yếu hơn nhiều so với tháng 5, và vùng kháng cự mạnh chưa vượt qua được có thể là những nguyên nhân kéo chân thị trường chứng khoán Việt Nam trong tháng 6 này.

9

9VNM là mã dẫn đầu về giá trị giao dịch trên sàn HOSE cũng như toàn thị trường, đạt hơn 3.441,8 tỷ đồng (23,4 triệu cổ phiếu). Đóng góp khá lớn giao dịch của VNM trong tháng 5 vừa qua là đến từ phương thức thỏa thuận, chiếm 48,5% về khối lượng và 49,4% về giá trị.

Nếu thực sự NĐT không có lợi thế về tiếp cận thông tin mà đánh đu theo các cổ phiếu có lợi nhuận khủng cũng như cổ tức vượt trần thì rất có thể họ đang chơi một ván bài sấp ngửa mà phần thắng hầu như luôn thuộc về “nhà cái”.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự