Theo quy luật, sau thời hậu khủng hoảng, một đợt bùng nổ mới lại đến. Trong cuộc sống cũng thế, nỗi đau của những đổ vỡ rồi sẽ nhạt phai, sau đó là cơ hội cho những điều mới tốt đẹp hơn.

Đà phá giá nhân dân tệ chững lại, các chỉ số kinh tế ở Mỹ, châu Âu và Nhật Bản phục hồi, tiêu dùng nội địa tại các nước sẽ gia tăng... là những yếu tố để nhà đầu tư giảm bớt bi quan.

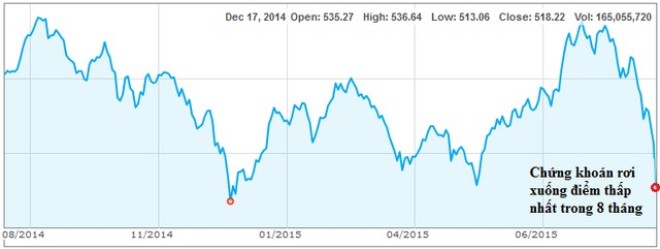

Từ ngày 11/8, Ngân hàng Trung ương Trung Quốc bất ngờ phá giá đồng nhân dân tệ 3 lần liên tiếp và sau đó là những xáo động mạnh trên thị trường tài chính, tiền tệ toàn cầu. Việt Nam cũng đang nằm trong vòng xoáy xáo trộn đó mà biểu hiện rõ nhất là ở thị trường ngoại hối. Sau 2 lần điều chỉnh, tỷ giá ngoại tệ trên thị trường vẫn còn rất nóng dù thông điệp của Ngân hàng Nhà nước đưa ra đã rõ ràng: Không tiếp tục điều chỉnh tỷ giá trong năm 2015.

Là một người có hàng chục năm kinh nghiệm trên thị trường chứng khoán, ông Nguyễn Đức Hùng Linh, Giám đốc Phân tích và Tư vấn đầu tư Công ty cổ phần Chứng khoán Sài Gòn (SSI) cho rằng, dù rủi ro có tăng nhưng cũng có những lý do để nhà đầu tư không nên quá lo ngại.

Thứ nhất: Tăng trưởng kinh tế toàn cầu đang trông chờ vào 3 khu vực kinh tế phát triển là Mỹ, Eurozone và Nhật bản, nơi mà các chỉ số kinh tế vẫn đang cho thấy sự hồi phục. Dự báo tăng trưởng kinh tế của Mỹ trong năm 2015 là 2,3% và tăng lên 2% vào năm 2016. Nhật Bản nhờ chính sách tiền tệ nới lỏng sẽ có tăng trưởng dương trong năm 2015 và sau đó tăng lên 1,4% vào 2016. Đồng USD lên giá có gây khó khăn trước mắt cho một số ngành công nghiệp. Tuy nhiên, xét tổng thể các nước này đều đang hưởng lợi lớn từ giá dầu giảm. Kinh tế của 3 khu vực này sẽ là đầu tàu kéo nền kinh tế toàn cầu đi lên dù kinh tế Trung Quốc đi chậm lại.

Thứ hai: Mối lo ngại về việc chứng khoán Trung Quốc sụt giảm làm ảnh hưởng đến kinh tế Trung Quốc là hơi quá mức. Bởi lẽ, thị trường chứng khoán chỉ đóng một vai trò nhỏ trong nền kinh tế Trung Quốc vốn dựa chủ yếu vào tín dụng và người Trung Quốc chỉ giữ 7% tài sản ở dạng đầu tư cổ phiếu. Cho dù đã giảm sâu, mức định giá của Shanghai Composite Index vẫn còn ở mức PE 15, tức là 50% cao hơn so với thời gian trước khi tăng nóng. Chứng khoán Trung Quốc vẫn còn có thể giảm tiếp nhưng nhìn dài hạn thì họ vẫn có mức tăng tương đối trong một năm.

Chỉ số PE và GDP ở một số thị trường. Nguồn: BloombergThứ ba: Dư địa cho Chính phủ Trung Quốc để kích thích kinh tế nhằm tránh hạ cánh cứng còn nhiều. Ngày 25/8, Trung Quốc đã giảm lãi suất 0,25% và giảm tỷ lệ dự trữ bắt buộc 0,5% xuống 18%. Đây là lần đầu tiên Trung Quốc sử dụng đồng thời 2 công cụ tiền tệ chính nhằm vực dậy niềm tin của giới đầu tư. Với lãi suất huy động 1,7% và tỷ lệ dự trữ bắt buộc ở 18%, Ngân hàng trung ương nước này còn có thể tiếp tục nới lỏng khi cần thiết. Để có được dư địa lớn như vậy cũng phải thấy rằng kinh tế và tiềm lực của nước này là rất lớn, nhờ có một quãng thời gian dài tăng trưởng cao.

Tỷ lệ dự trữ bắt buộc và lãi suất cho vay, huy động của Trung Quốc. Nguồn: Bloomberg

Thứ tư: Với nền kinh tế Trung Quốc tăng trưởng chậm lại, giá cả hàng hóa đang giảm sâu. Điều này ảnh hưởng đến kinh tế các nước xuất khẩu nguyên liệu như Indonesia hay Australia. Giá dầu giảm mạnh cũng sẽ ảnh hưởng đến các quốc gia xuất khẩu dầu, đặc biệt là Nga. Tuy nhiên nhìn ở góc độ toàn cầu thì giá hàng hóa giảm đang mang lại lợi ích tích cực khi làm giảm chi phí sản xuất, tăng tiêu dùng nội địa. Giá hàng hóa giảm đã tạo ra khoảng trống để Ngân hàng trung ương các nước để nới lỏng tiền tệ, kích thích kinh tế hay điều chỉnh tỷ giá mà không làm tăng lạm phát.

Thứ năm: Mặc dù thời gian qua đồng nội tệ của nhiều nước đã giảm so với USD, tuy nhiên rủi ro khủng hoảng tài chính liên quan đến mất khả năng trả nợ nước ngoài ở các nước cũng không phải quá lớn. Nguyên nhân chính là tỷ lệ nợ nước ngoài ở thời điểm này thấp hơn đáng kể so với thời điểm diễn ra khủng hoảng tài chính thập kỷ 80 và 90. Việc giảm giá đồng nội tệ ở các nước đã diễn ra trong một thời gian dài và những biến động trong một tháng qua cũng chỉ là một phần nhỏ trong biến động tỷ giá. Tuy nhiên, điều này đã không tạo ra biến cố đáng kể nào liên quan đến gánh nặng nợ nước ngoài.

Trên đây là 5 lý do mà chúng tôi cho rằng, nhà đầu tư cần lưu ý để không trở nên bi quan và hành động một cách "bầy đàn", gây ra thiệt hại không đáng có. Cũng trong ngày 25/8, Thủ tường Trung Quốc đã tuyên bố sẽ không tiếp tục phá giá đồng NDT và duy trì tỷ giá NDT một cách ổn định. Khi đồng NDT được giữ ổn định, các đồng tiền trong khu vực như VND sẽ không còn chịu áp lực điều chỉnh mạnh từ bên ngoài. So với thời điểm cách đây một tháng, đồng VND hiện tại còn bị mất giá nhiều hơn so với đồng NDT, thể hiện sự phản ứng có phần thái quá của thị trường trong nước.

1

1Theo quy luật, sau thời hậu khủng hoảng, một đợt bùng nổ mới lại đến. Trong cuộc sống cũng thế, nỗi đau của những đổ vỡ rồi sẽ nhạt phai, sau đó là cơ hội cho những điều mới tốt đẹp hơn.

2

2Cá sấu là một loài vật đã tồn tại rất lâu trên thế giới này từ thời khủng long. Trong khi các "bạn bè" cùng thời của chúng đã tuyệt chủng từ rất lâu, nhưng những con cá sấu vẫn còn tồn tại đến ngày hôm nay. Tuy nhiên, một sự thật đáng ngạc nhiên là cá sấu có rất nhiều điều mà các nhà đầu tư chứng khoán cần học hỏi…

3

3Bạn đã bao giờ tự hỏi tại sao một vài nhà đầu tư như George Soros, Warren Buffett…có thể trở thành tỷ phủ trong khi những người khác chỉ có được kết quả "bình bình"?

4

4Sau khi tăng trưởng mạnh trong năm 2017 và những tháng đầu năm 2018, thị trường chứng khoán Việt Nam đã có những phiên sụt giảm điểm mạnh trong thời gian gần đây.

5

5Bản chất của những phiên "giảm sâu-tăng sốc- phút chốc lại đảo chiều" là những nhà đầu tư chuyên nghiệp đang tạo ra cuộc chơi và những nhà đầu tư khác là quân cờ trong tay họ. Càng bấn loạn, nhà đầu tư càng bị mất nhiều tiền. Bình tĩnh xử lý sẽ giúp bạn có danh mục tốt hơn.

6

6Thị trường chứng khoán liên tục giảm trong những ngày gần đây, và gượng dậy tăng nhẹ trong trong ngày giao dịch cuối cùng của tháng 4 (27-4. Liệu có làn sóng bán cổ phiếu trong tháng 5 với "sell in May"?

7

7Đầu tuần, thị trường chứng khoán ngày 23-4 lại tiếp tục "đỏ lửa" khi VN Index giảm đến 43 điểm, đốt hết 117.000 tỉ đồng vốn hóa trên sàn HoSE.

8

8Hầu hết các nhận định cho rằng thị trường chứng khoán vẫn trong xu hướng tích cực.

9

9Năm vừa qua có thể là năm bùng nổ của ngành ngân hàng, các chuyên gia nhận định năm 2018 tiếp tục là một năm rất tốt.

10

10Ngày càng có nhiều nhà đầu tư Việt Nam thức khuya để theo dõi chỉ số Dow Jones và phần lớn các phiên giao dịch của TTCK Việt Nam phản ứng tương đồng với diễn biến của TTCK Mỹ trong đêm trước.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự