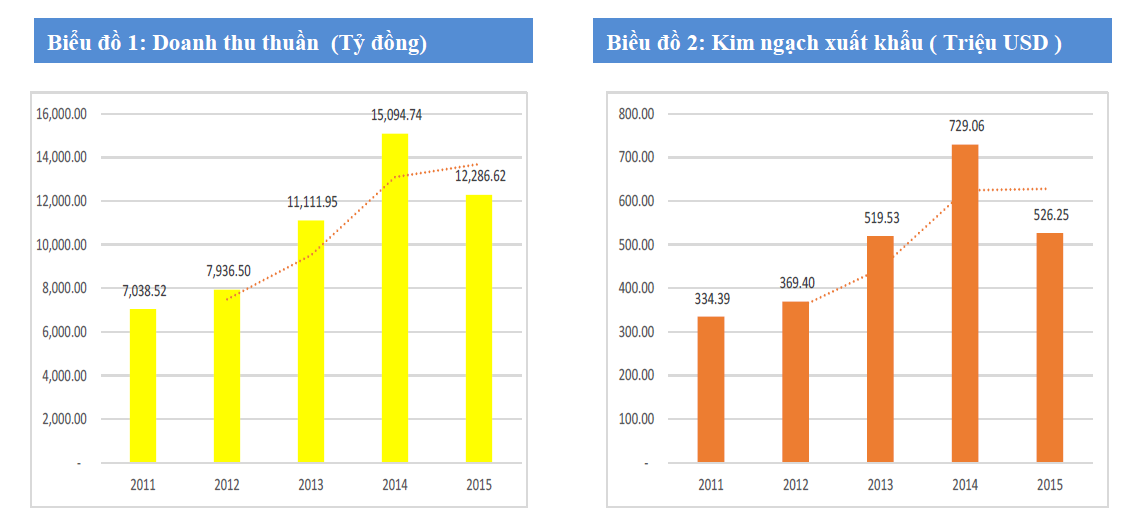

Năm 2016, Minh Phú tiếp tục đưa ra kế hoạch kinh doanh đầy tham vọng với kim ngạch xuất khẩu 686,7 triệu USD, doanh thu hợp nhất 16.346 tỷ đồng, lần lượt tăng 30% và 33%. Riêng chỉ tiêu LNTT là 593,4 tỷ đồng, gấp 49 lần kết quả thực hiện năm 2015.

Việc đơn độc thực hiện chuỗi 3F khiến Dabaco khá vất vả trong xoay xở nguồn tiền và chủ yếu dùng nguồn vốn vay để tài trợ các dự án.

Cổ phiếu DBC của Công ty Dabaco Việt Nam đã đạt mức giao dịch gần 30.000 đồng/cổ phiếu, mức giá cao nhất kể từ khi lên sàn vào năm 2008. Mặc dù vậy, mới đây, trong báo cáo của mình, Công ty Chứng khoán BSC vẫn khuyến nghị nhà đầu tư mua vào cổ phiếu này với giá mục tiêu cao hơn thị giá khoảng 20%.

Lý do được đưa ra là hoạt động kinh doanh của Dabaco có nhiều hứa hẹn. Doanh nghiệp này hoạt động chính ở 2 mảng thức ăn chăn nuôi và chế biến thực phẩm. Đây là mảng kinh doanh mà Công ty theo đuổi suốt 20 năm qua. Mô hình Dabaco hướng tới là tạo chuỗi 3F (Feed-Farm-Food), tức sản xuất khép kín “từ trang trại đến bàn ăn”.

Theo những gì lãnh đạo Dabaco công bố tại Đại hội cổ đông vừa qua, Công ty có nhiều cơ sở để hoàn thiện chuỗi giá trị 3F này. Trong lĩnh vực thức ăn chăn nuôi và phụ trợ (Feed), Dabaco có 6 nhà máy sản xuất thức ăn chăn nuôi với tổng công suất thiết kế 510.000 tấn/năm. Dự kiến giữa năm 2016, Dabaco sẽ hoàn thành và đưa vào vận hành nhà máy thức ăn chăn nuôi tại Hà Nam với công suất thiết kế 200.000 tấn/năm. Dabaco cũng lên kế hoạch xây dựng thêm 2 nhà máy nữa với công suất mỗi nhà máy 150.000 tấn/năm. Mục tiêu đến năm 2019 sẽ đạt tổng công suất sản xuất thức ăn chăn nuôi 1 triệu tấn.

Ở lĩnh vực giống và chăn nuôi trang trại (Farm), Dabaco đã xây dựng được bộ sản phẩm gà nòi gồm 3 loại và các xí nghiệp con giống với sản lượng gà giống tiêu thụ năm 2015 hơn 13,6 triệu con. Riêng quy mô đàn lợn giống gốc cũng đạt hơn 3.500 con. Dự kiến, Dabaco sẽ đưa vào hoạt động xí nghiệp gà giống hậu bị siêu trứng, mở rộng khu chăn nuôi lợn giống thêm khoảng 5.000 con nái trong 1-2 năm tới. Mục tiêu đến năm 2018, Dabaco đạt tổng đàn lợn nái là 45.000 con (cả ở công ty và hệ thống gia công), đàn lợn thịt 150.000-200.000 con, tổng đàn gà bố mẹ 400.000 con, tổng đàn gà đẻ trứng hơn 1,1 triệu con. Dabaco cũng đặt kế hoạch sản xuất hơn 120 triệu quả trứng gà năm 2016.

Đối với chế biến thực phẩm (Food), Dabaco đã đưa vào kinh doanh các sản phẩm như xúc xích, dăm bông, đồ hộp, thịt hun khói, gà muối... Thị trường tiêu thụ chủ yếu ở miền Bắc và miền Trung. Quý II tới đây, Dabaco dự kiến hoàn thành nhà máy chế biến thực phẩm mở rộng đạt tiêu chuẩn GMP (thực hành sản xuất tốt). Công ty cũng lên kế hoạch xây dựng nhà máy ép dầu trong năm 2016.

Nhằm chủ động trong phân phối sản phẩm, Dabaco cũng đã xây dựng được 4 siêu thị tại Bắc Ninh. Mục tiêu đến năm 2017 là mở 100 cửa hàng tiện lợi cũng như lập tối thiểu 1 siêu thị tại các huyện, thị xã và thành phố thuộc Bắc Ninh.

Những kế hoạch này cho thấy Dabaco đã đặt nhiều kỳ vọng vào chuỗi 3F như thế nào. Để tập trung hoàn thiện chuỗi 3F, Dabaco quyết định rút dần khỏi bất động sản như chuyển nhượng toàn bộ vốn góp ở dự án Khu Công nghiệp Quế Võ 3.

Nhưng những tính toán của Dabaco có thể không dễ thực hiện. Bởi dù đã tìm được đối tác nhận chuyển nhượng nhưng Công ty có thể gặp rủi ro về thanh toán. Năm 2012, Dabaco từng ghi nhận doanh thu, lợi nhuận từ việc chuyển nhượng 50% giá trị ở dự án Đền Đô nhưng Dabaco lại chưa thu được 219 tỉ đồng từ Công ty Thành Lợi cũng như chưa trích lập dự phòng đối với khoản phải thu này.

Rủi ro cho Dabaco còn đến từ cạnh tranh rất gay gắt trong ngành thức ăn chăn nuôi nói riêng và ngành đạm động vật nói chung. Dù quy mô các ngành này lớn (6 tỉ USD cho thức ăn chăn nuôi và 18 tỉ USD ở ngành đạm động vật) nhưng đây cũng là ngành mà nhiều tên tuổi hàng đầu xuất hiện. Chẳng hạn, Vissan, Masan, GreenFeed là những cái tên lớn trong nước, trong khi C.P., Austfeed, Cargill, CJ... là các tập đoàn quốc tế hùng mạnh. Ngay các tân binh như Hòa Phát, Hùng Vương... cũng là những đơn vị đầu ngành trong lĩnh vực họ tham gia trước đó.

Doanh nghiệp FDI chiếm phần lớn thị phần sản xuất thức ăn chăn nuôi

Vì thế, báo cáo của BSC cũng bày tỏ quan ngại cho Dabaco khi đương đầu với các đối thủ trên. Đó là chưa kể từ năm 2018 trở đi, mảng kinh doanh này có thể đối mặt với áp lực cạnh tranh còn gay gắt hơn khi các hiệp định thương mại tự do Việt Nam-EU, Việt Nam-Hàn Quốc và TPP có hiệu lực.

Dabaco vẫn đang tự lực thực hiện các mục tiêu. Một liên minh kết hợp, như cách mà nhiều đối thủ đang làm, thì Công ty vẫn chưa tính đến. Dabaco hiện có 2 nhà đầu tư lớn là Fraser Investment Holdings Pte.Ltd (Singapore) và Công ty Chứng khoán Sài Gòn (SSI) tính đến cuối năm 2015. Cả hai đều là công ty tài chính và vẫn duy trì tỉ lệ nắm giữ hơn 15% vốn điều lệ ở Dabaco.

Việc đơn độc thực hiện chuỗi 3F khiến Dabaco khá vất vả trong xoay xở nguồn tiền và chủ yếu dùng nguồn vốn vay để tài trợ các dự án. Theo báo cáo tài chính, vay và nợ thuê tài chính ngắn hạn ở Dabaco đã gia tăng, lên hơn 1.500 tỉ đồng tính đến cuối năm 2015 và chiếm 56% tổng nợ của Dabaco. Trong khi đó, Công ty có lượng tồn kho và khoản phải thu cao. Tiền mặt và các khoản có thể quy đổi thành tiền nhanh của Dabaco chỉ hơn 410 tỉ đồng vào ngày 31.12.2015. Vì thế, khả năng thanh toán của doanh nghiệp này ít nhiều bị hạn chế.

Dabaco đứng một mình cũng khiến bản thân yếu thế hơn khi phải đối đầu với các đối thủ đã và đang tìm cách bành trướng quy mô thông qua những cái bắt tay hợp tác, thâu tóm sáp nhập. Chẳng hạn, thông qua mua lại Proconco và Anco, Masan đã trở thành tên tuổi giữ thị phần lớn thứ 2 trong mảng thức ăn chăn nuôi, chỉ sau C.P. Việt Nam. Còn Dabaco, dù tham gia thị trường sớm hơn nhưng vẫn chỉ nắm khoảng 3% thị phần. Tương tự, sản xuất thức ăn chăn nuôi của Dabaco hiện chưa tới 500.000 tấn/năm, thấp hơn các con số hàng triệu tấn ở C.P., Proconco, Anco...

Đặc biệt, qua việc trở thành cổ đông chiến lược ở Vissan, Masan có thể tận dụng được kênh phân phối rộng lớn với hơn 130.000 điểm bán lẻ của doanh nghiệp thực phẩm này. Hiện tại, doanh thu của Masan, C.P., Cargill... đã đạt con số hàng chục ngàn tỉ đồng, trong khi doanh thu năm 2015 của Dabaco chỉ hơn 8.000 tỉ đồng, bao gồm cả nguồn thu nội bộ (chiếm khoảng 30% tổng doanh thu Dabaco).

Đây sẽ là những thách thức cho Dabaco và có lẽ Dabaco cần thêm những chiến lược mới, nhằm giúp Công ty tăng cường sức mạnh, theo đuổi mục tiêu hoàn thiện chuỗi 3F.

Ngọc Thủy

(Theo Nhịp Cầu Đầu Tư)

1

1Năm 2016, Minh Phú tiếp tục đưa ra kế hoạch kinh doanh đầy tham vọng với kim ngạch xuất khẩu 686,7 triệu USD, doanh thu hợp nhất 16.346 tỷ đồng, lần lượt tăng 30% và 33%. Riêng chỉ tiêu LNTT là 593,4 tỷ đồng, gấp 49 lần kết quả thực hiện năm 2015.

2

2Kể từ khi ra mắt năm 2003, a2 Milk đã thách thức các công ty sữa truyền thống. Sức khỏe của người tiêu dùng là điểm mấu chốt trong chiến dịch quảng cáo.

3

3145,2ha đất quốc phòng tại các cảng Hàng không: Tân Sơn Nhất, Nội Bài và Đà Nẵng phải chăng mới là “đích” thực sự của việc vội vã xin cấp phép kinh doanh hàng không cho Vietstar Airlines?

4

4Đây chính là hệ quả của việc tính toán phương án không rõ ràng, không cụ thể, không hạch toán kinh doanh, làm thất thoát bội tiền của nhà nước.

5

5Các nhà sản xuất hàng nhái Trung Quốc quả thật cũng rất sáng tạo...

6

6Đối chọi với những người khổng lồ, Phạm Nguyên buộc phải có những chiến lược hợp lý để giành lấy thị phần.

7

740 năm qua, từ một công ty suýt chút nữa phải phá sản, Apple đã vươn lên trở thành thương hiệu có giá trị lớn nhất thế giới và được đánh giá là công ty đã làm thay đổi cả ngành công nghiệp công nghệ.

Apple từ công ty sắp phá sảnthành thương hiệu hàng đầu thế giới

8

8Khi bạn có một ý tưởng tốt hoặc đã tạo nên một doanh nghiệp thành công, tại sao không làm cho nó phát triển mạnh mẽ hơn bằng cách nhượng quyền?

9

9Có mặt từ rất sớm, đầu tư nhiều với hệ thống đồ sộ, nhưng Viettel Store vẫn không thể tạo ra chiến tích vẻ vang như những người anh em Viettel khác của mình đã từng làm.

10

10Sau vụ bồi thường 72 triệu USD cho gia đình nạn nhân Jacqueline Fox, mới đây Johnson&Johnson lại gặp phải đơn cáo buộc từ hơn 1.000 phụ nữ về vấn đề này, theo thông tin từ Bloomberg.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự