Quy định về các trường hợp miễn thuế theo định mức, tại dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Thuế XK, thuế NK (sửa đổi) đã dành 5 điều để quy định cụ thể 5 trường hợp miễn thuế theo định mức.

Tại kỳ họp thứ 11 Quốc hội khóa XIII, dự thảo Luật Thuế XK, thuế NK sửa đổi sẽ được Quốc hội thông qua. Đây là một dự án Luật quan trọng sẽ tác động rất lớn tới hoạt động kinh tế xã hội của đất nước, đặc biệt là hoạt động XNK. Báo Hải quan điểm lại một số quy định mới của dự Luật này.

. (anh: thu trang)")

Dự thảo Luật Thuế XK, thuế NK sẽ điều chỉnh đối tượng tác động để phù hợp với công tác quản lý (Trong ảnh: hoạt động nghiệp vụ tại Chi cục Hải quan Cảng Cái Lân- Hải quan Quảng Ninh). (Ảnh: Thu Trang)

Điều chỉnh đối tượng tác động để phù hợp với công tác quản lý

Để thống nhất với một số Luật hiện hành, đồng thời khắc phục vướng mắc trong quá trình thực hiện, dự thảo Luật Thuế XK, thuế NK đã sửa đổi một số nội dung về phạm vi và đối tượng điều chỉnh, bổ sung thêm và quy định rõ hơn về đối tượng chịu thuế, người nộp thuế... nhằm phù hợp với công tác quản lý thuế hiện nay.

Cụ thể, dự thảo Luật đã bổ sung một chương quy định về các biện pháp phòng vệ về thuế. Để bảo đảm tính bao quát, tại điều 1 đã sửa đổi, bổ sung quy định về phạm vi điều chỉnh như sau: “Luật này quy định về đối tượng chịu thuế, đối tượng không chịu thuế, người nộp thuế, căn cứ tính thuế, miễn thuế, giảm thuế, hoàn thuế, thời hạn nộp thuế xuất khẩu, thuế nhập khẩu và các biện pháp phòng vệ về thuế áp dụng đối với hàng hóa xuất khẩu, nhập khẩu”.

Bên cạnh đó, để áp dụng chính sách thuế một cách thống nhất đối với các loại hàng hóa có cùng bản chất, cùng phương thức quản lý, dự thảo Luật cũng đã bổ sung “hàng hóa trung chuyển” vào đối tượng không chịu thuế như đối với hàng hóa quá cảnh, chuyển khẩu, đồng thời không quy định hàng mượn đường là đối tượng không chịu thuế.

Để quy định rõ về người nộp thuế và để thống nhất với Luật Quản lý thuế, khắc phục vướng mắc hiện hành, dự thảo Luật sửa cụm từ “đối tượng nộp thuế” thành “người nộp thuế”, đồng thời trên cơ sở các đối tượng nộp thuế quy định tại Nghị định 87/2010/NĐ-CP, dự thảo Luật đã quy định chi tiết về các tổ chức, cá nhân là người nộp thuế. Cụ thể: Chủ hàng hoá xuất khẩu, nhập khẩu; Tổ chức nhận ủy thác xuất khẩu, nhập khẩu; Cá nhân có hàng hoá xuất khẩu, nhập khẩu khi xuất cảnh, nhập cảnh, gửi hoặc nhận hàng hoá qua cửa khẩu, biên giới Việt Nam.

Cùng với đó, quy định đối tượng được ủy quyền, bảo lãnh và nộp thay thuế, bao gồm: Đại lý làm thủ tục hải quan trong trường hợp được người nộp thuế uỷ quyền nộp thuế xuất khẩu, thuế nhập khẩu; Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế trong trường hợp nộp thay cho người nộp thuế; Tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật Các tổ chức tín dụng trong trường hợp bảo lãnh, nộp thay thuế cho người nộp thuế; Người xử lý tài sản đảm bảo trong trường hợp tài sản đảm bảo chưa nộp thuế; Người sử dụng hàng hóa chưa nộp thuế nhập khẩu; Tổ chức, cá nhân thu gom hàng hóa nhập khẩu của cư dân biên giới”.

Sửa trị giá và thời điểm tính thuế

Để bảo đảm thống nhất với quy định của Luật Hải quan 2014, dự thảo Luật Thuế XK, thuế NK sửa đổi đã bổ sung quy định về trị giá tính thuế, thời điểm tính thuế để tránh chồng chéo và tạo thuận lợi hơn cho người khai hải quan.

Dự thảo Luật quy định, trị giá tính thuế theo quy định của Luật Hải quan. Cụ thể, để phản ánh đúng bản chất của trị giá hải quan phù hợp với Hiệp định trị giá hải quan của WTO (GATT), tạo thuận lợi cho người nộp thuế xác định chính xác trị giá tính thuế hàng hoá XNK, Điều 86 Luật Hải quan số 54/2014/QH13 ngày 23-6-2014 đã quy định: Trị giá hải quan đối với hàng hóa XK là giá bán của hàng hóa tính đến cửa khẩu xuất, không bao gồm phí bảo hiểm và phí vận tải quốc tế. Trị giá hải quan đối với hàng hóa NK là giá thực tế phải trả tính đến cửa khẩu nhập đầu tiên, phù hợp với pháp luật Việt Nam và điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt nam là thành viên.

Bên cạnh đó, để phù hợp với GATT và thống nhất với Luật Hải quan, đề nghị sửa đổi khoản 1 điều 9 Luật thuế XK, thuế NK hiện hành theo hướng: Trị giá tính thuế xuất khẩu, nhập khẩu là trị giá hải quan, được xác định theo quy định của Luật Hải quan.

Về thời điểm tính thuế, theo quy định hiện hành tại Điều 14 Luật thuế XK, thuế NK thì: Thời điểm tính thuế XK, thuế NK là thời điểm đối tượng nộp thuế đăng ký tờ khai hải quan với cơ quan Hải quan. Tuy nhiên, theo Ban soạn thảo Luật Thuế XK, thuế NK phân tích, quy định nêu trên chưa phù hợp với trường hợp chuyển đổi mục đích sử dụng so với khi NK ban đầu (mức thuế suất, tỷ giá, trị giá khi đăng ký tờ khai đã có sự thay đổi so với khi chuyển đổi mục đích sử dụng). Mặt khác, thực tế phát sinh trường hợp đối tượng nộp thuế đã đăng ký tờ khai với cơ quan Hải quan nhưng chưa được cơ quan Hải quan cấp số tờ khai. Khi đó, thời điểm tính thuế theo thời điểm đối tượng nộp thuế đăng ký tờ khai hải quan với cơ quan Hải quan là chưa phù hợp. Theo quy định tại khoản 3 Điều 29 Luật Hải quan thì chính sách thuế đối với hàng hóa XK, NK được áp dụng tại thời điểm đăng ký tờ khai hải quan.

Để xử lý vướng mắc trên, bảo đảm thống nhất với quy định của Luật Hải quan, dự thảo Luật Thuế XK, thuế NK sửa đổi đã bổ sung quy định với trường hợp thay đổi mục đích sử dụng và sửa đổi theo hướng:

“Thời điểm tính thuế XK, thuế NK là thời điểm đăng ký tờ khai hải quan theo quy định của Luật Hải quan.

Đối với hàng hóa XK, NK thuộc đối tượng không chịu thuế, miễn thuế XK, thuế NK hoặc áp dụng thuế suất trong hạn ngạch thuế quan nhưng được thay đổi về đối tượng không chịu thuế, miễn thuế, áp dụng thuế suất trong hạn ngạch thuế quan theo quy định của pháp luật thì thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan mới”.

Bổ sung thuế hỗn hợp

Để bảo đảm cơ sở pháp lý thực hiện, đồng thời phù hợp với thông lệ, cam kết quốc tế, góp phần bảo hộ sản xuất trong nước, tại dự thảo Luật Thuế XK, thuế NK sửa đổi đã bổ sung quy định về thuế tuyệt đối, thuế hỗn hợp và thuế đối với hàng hóa NK áp dụng hạn ngạch thuế quan.

Theo phân tích của Ban soạn thảo, Luật Thuế XK, thuế NK hiện hành đã quy định thuế tuyệt đối nhưng chưa quy định thuế hỗn hợp và hạn ngạch thuế quan. Đây là những phương thức đánh thuế đã phát sinh trên thực tế và trong các cam kết về hội nhập của Việt Nam.

Về thuế hỗn hợp, theo cam kết trong WTO, Việt Nam được quyền áp dụng thuế hỗn hợp đối với mặt hàng ô tô cũ (kết hợp cả thuế tuyệt đối và thuế suất theo tỷ lệ phần trăm). Bên cạnh đó, Việt Nam cũng có thể áp dụng thuế hỗn hợp đối với các trường hợp cần phải áp dụng thuế phòng vệ trong khuôn khổ WTO, ví dụ đối với thuế chống bán phá giá, thuế chống trợ cấp.

Thực tế, việc áp dụng thuế hỗn hợp đã được thực hiện theo các quy định tại Thông tư của Bộ Tài chính (Thông tư 128/2013/TT-BTC; Thông tư 38/2015/TT-BTC); việc áp dụng thuế theo hạn ngạch thuế quan được thực hiện theo Thông tư 111/2012/TT-BTC ngày 4-7-2012 của Bộ Tài chính.

Do đó, để bảo đảm cơ sở pháp lý thực hiện, đồng thời phù hợp với thông lệ, cam kết quốc tế, góp phần bảo hộ sản xuất trong nước đối với một số mặt hàng nông sản trong trường hợp cần thiết hoặc đáp ứng yêu cầu quản lý trong từng giai đoạn, dự thảo đã bổ sung quy định thuế hỗn hợp, thuế theo hạn ngạch thuế quan, đồng thời chỉnh lý về kỹ thuật đối với quy định về thuế tuyệt đối. Cụ thể:

“ Điều 7. Thuế tuyệt đối, thuế hỗn hợp

1. Thuế tuyệt đối được xác định căn cứ vào lượng hàng hóa thực tế xuất khẩu, nhập khẩu và mức thuế tuyệt đối quy định trên một đơn vị hàng hoá.

2. Thuế hỗn hợp được xác định trên cơ sở áp dụng đồng thời thuế theo tỷ lệ phần trăm và thuế tuyệt đối.

Điều 8. Thuế đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan

1. Hàng hóa nhập khẩu trong hạn ngạch thuế quan áp dụng thuế suất theo quy định tại khoản 3 Điều 6 Luật này.

2. Hàng hóa nhập khẩu ngoài hạn ngạch thuế quan áp dụng thuế suất ngoài hạn ngạch do cơ quan có thẩm quyền tại khoản 2 Điều 10 Luật này quy định”.

1

1Quy định về các trường hợp miễn thuế theo định mức, tại dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Thuế XK, thuế NK (sửa đổi) đã dành 5 điều để quy định cụ thể 5 trường hợp miễn thuế theo định mức.

2

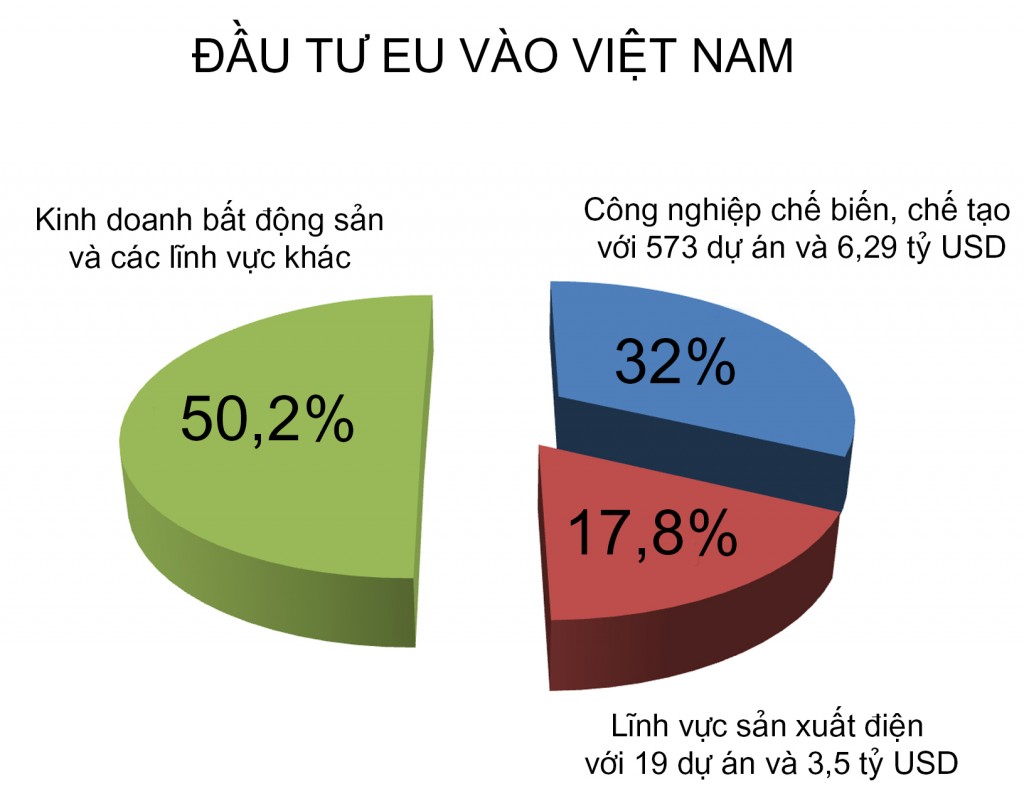

2Hiệp định Thương mại Việt Nam-EU (EVFTA) vừa được ký kết có phạm vi rộng và mức độ tự do hóa sâu, khi đi vào thực hiện, dự kiến sẽ mang lại nhiều cơ hội mới đối với hoạt động kinh doanh thương mại giữa Việt Nam và EU.

3

3Một đặc tính mà bất cứ DN xuất khẩu nào của Việt Nam cũng có thể dễ dàng nhận thấy khi làm ăn với bạn hàng Nhật là yêu cầu, đòi hỏi cao, nhưng khi đã được kiểm chứng và có được niềm tin, thì họ sẽ rất gắn kết, chung thủy…

4

4Yêu cầu về kích thước chuối, cấm xây nhà kỳ quặc, ghi rõ lượng calorie trên sản phẩm hay cấm buôn kẹo cao su... là những quy định kinh doanh kỳ lạ tại các nước trên thế giới.

5

5Hàng hóa nhập khẩu từ Trung Quốc có C/O mẫu (Form) E nhưng được chuyển tải qua nước thứ ba trước khi về Việt Nam phải nộp thêm chứng từ gì để được hưởng ưu đãi thuế quan?

6

6Tại kỳ họp cuối cùng của Quốc hội khóa XIII, dự thảo Luật Thuế XK, thuế NK sửa đổi sẽ được thông qua. Đây là một dự án Luật quan trọng sẽ tác động rất lớn tới hoạt động kinh tế xã hội của đất nước, đặc biệt là hoạt động XNK.

7

7Kết quả cuộc rà soát pháp luật Việt Nam với các cam kết của Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) về đầu tư do Phòng Thương mại và Công nghiệp Việt Nam (VCCI) vừa công bố khẳng định: mức độ tương thích khá cao. Nhưng doanh nghiệp không mừng.

8

8Chính phủ vừa ban hành nghị định mới về kinh doanh khí nhằm điều chỉnh một số quy định về kinh doanh khí và điều kiện kinh doanh khí tại thị trường Việt Nam.

9

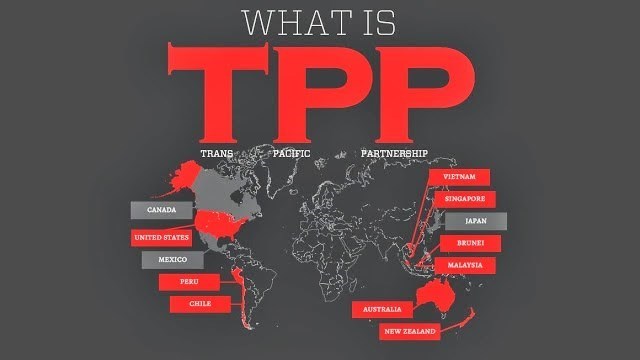

9Đây là nội dung tóm tắt về Hiệp định Đối tác xuyên Thái Bình Dương (TPP) do Bộ Công thương soạn thảo và công bố trên trang web của Bộ, Tin kinh Tế xin đăng lại để bạn đọc tiện tham khảo.

10

10Đây là nội dung tóm tắt về Hiệp định Đối tác xuyên Thái Bình Dương (TPP) do Bộ Công thương soạn thảo và công bố trên trang web của Bộ, Tin kinh Tế xin đăng lại để bạn đọc tiện tham khảo.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự