Những khoản đầu tư, viện trợ hậu hĩnh vô điều kiện từ Trung Quốc có thể là nguy cơ khiến Campuchia bị lệ thuộc trong các quyết sách đối ngoại và đối nội.

Theo Christopher Whalen, sau Brexit thì nguy cơ lớn là một sự suy giảm trong hoạt động kinh tế thực sẽ tác động tiêu cực tới doanh thu và hoạt động của ngành NH toàn cầu.

Nhiều NH lớn châu Âu dính đòn chí mạng

Brexit đang cho thấy nét gì đó “hao hao” với thời điểm bắt đầu của cuộc khủng hoảng tài chính toàn cầu năm 2008. Ít nhất là điều này đang rất đúng với cổ phiếu của các nhà băng lớn ở Anh và nhiều nước Âu châu khác.

Câu hỏi đặt ra là liệu đây có phải dấu hiệu thực sự của phiên bản 2 của cuộc khủng hoảng 2008? Nếu đúng thì dường như những lý thuyết và tổng kết về chu kỳ khủng hoảng tài chính, kinh tế trên toàn cầu sẽ trở thành vô giá trị. Bởi chỉ sau 8 năm – khi dư âm của cuộc khủng hoảng 2008 chưa thực sự qua đi – kinh tế thế giới lại có nguy cơ ngập chìm trong một cuộc khủng hoảng lớn tiếp theo.

Lo ngại Brexit có thể đẩy đến một cuộc khủng hoảng tài chính mới

Cổ phiếu của các định chế tài chính lớn của Anh hoặc có trụ sở tại Anh đã chịu cảnh trượt giá thảm hại trong 2 tuần qua, kể từ khi người dân Anh quyết định chọn rời khỏi EU. NHTW Anh (BoE) dù đã liên tục có các động thái trấn an NĐT sau sự kiện này nhưng thị trường vẫn phản ứng tiêu cực.

Ngày 5/7 vừa qua, song song với việc quyết định nới lỏng dự trữ bắt buộc đối với các NH nhằm thúc đẩy hoạt động cho vay đối với các hộ gia đình và doanh nghiệp, BoE cũng cho biết sẵn sàng tiếp tục cung cấp các khoản cho vay lãi suất thấp cho khu vực NH và nới lỏng quy định đối với công ty bảo hiểm.

Dù khẳng định BoE sẽ làm bất kỳ điều gì cần thiết để bình ổn thị trường nhưng Thống đốc Mark Carney ngày 5/7 vừa qua cũng thừa nhận, những nguy cơ mà BoE đã đề cập từ trước cuộc trưng cầu ý dân vừa qua đã bắt đầu trở thành sự thực. Trong số đó, cái mà thị trường đang ngại nhất là việc đồng bảng Anh giảm giá xuống mức thấp nhất trong 31 năm qua và giá cổ phiếu của các NH lớn đã giảm tới vài chục phần trăm.

Cổ phiếu của Lloyds Banking Group và Barclays đều đã giảm khoảng 30% kể từ ngày 23/6 tới nay. Cổ phiếu của Royal Bank of Scotland thậm chí đã giảm hơn 40%... Và không chỉ các NH có trụ sở ở Anh mà nhiều NH khác ở châu Âu cũng chịu chung tình trạng này, bởi cơn đau đã lan rộng.

Cổ phiếu của Deutsche Bank (trụ sở tại Frankfurt, Đức) đã giảm khoảng 25% gần với mức thấp nhất trong lịch sử. Cổ phiếu của Credit Suisse (trụ sở Zürich, Thụy Sỹ) – dù là một trong những NH được đánh giá hoạt động tốt và ít chịu ảnh hưởng hơn thì cũng ghi nhận mức sụt giảm 2 con số.

Nhưng có lẽ một dẫn chứng lớn và rõ nhất là trường hợp các NH Italia. Cổ phiếu của NH Banca Monte Paschi Dei Di Siena (BMDPF) đã mất 45% giá trị chỉ trong 10 ngày qua và buộc nhà quản lý phải tạm thời cấm bán khống đối với cổ phiếu này.

NH này cũng buộc chậm nhất vào ngày 8/7 này phải trình được kế hoạch giảm được 40% mức nợ xấu hiện tại vào năm 2018. Không chỉ cổ phiếu của BMDPF giảm giá mạnh mà cổ phiếu của nhiều NH Italia khác cũng đã mất khoảng 30% giá trị kể từ ngày 23/6 đến nay.

Các quan chức của Italia đang nỗ lực tìm mọi cách để củng cố hệ thống tài chính trong bối cảnh nhiều nhận định cho rằng, nền kinh tế này sẽ “quân bài đổ” tiếp theo trong hiệu ứng domino của Brexit, do tăng trưởng kinh tế của nước này trong những năm qua thường xuyên thấp hơn so với tốc độ tăng trưởng chung của khu vực Eurozone mà vốn cũng đã rất thấp rồi.

Các NH lớn của Mỹ cũng khó có thể miễn nhiễm trước Brexit. Các nhà phân tích của KBW mới đây cũng dự báo một triển vọng thận trọng hơn trong hoạt động kinh doanh đối với Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley và State Street.

Các nhà phân tích này đã cắt giảm dự báo doanh thu của nhóm nhà băng này trong phần còn lại của năm nay và cả năm 2017. Bởi lý do chính là các NH này đang cung ứng và triển khai các hoạt động thanh toán cho một nền kinh tế đang tăng trưởng chậm lại và thị trường vốn yếu hơn sau sự kiện Brexit.

Brexit không phải là Lehman Brothers

Liệu tình trạng bán tháo các cổ phiếu NH như vậy đã là quá mức? Câu trả lời là có thể đúng như vậy, nhưng cũng có thể không, bởi không ai dám chắc điều gì. Chỉ có một điểm đáng chú ý là, trong khi cổ phiếu của các NH lớn vẫn trên đà giảm sau Brexit thì nhìn rộng ra các lĩnh vực khác, chỉ số chung của các TTCK lại trong xu thế tăng.

Điều này cũng đã từng xảy ra tương tự giai đoạn 2008. Còn nhớ thời điểm đó (ngay sau khi NH Lehman Brothers sụp đổ), nhiều thành viên thị trường cho rằng cuối cùng thì điều tồi tệ nhất cũng đã qua rồi và bắt đầu lao vào bắt đáy, giúp thị trường qua đó hồi phục. Nhưng sau đó thì khủng hoảng mới thực sự diễn ra và kéo dài suốt nhiều năm sau này.

"Lịch sử có thể lặp lại ngay tại thời điểm này khi chúng ta thấy có những đợt bán tháo lớn ngay sau kết quả Brexit được công bố, rồi thị trường lại phục hồi trở lại” - Chuck Butler, Giám đốc quản lý của EverBank Global Markets viết trong một bản tin gửi tới các khách hàng ngày 6/7.

Vậy thì liệu ai biết điều gì sẽ xảy ra tiếp theo? Khi mà tương lai có thể biết được khi nhìn vào quá khứ nhưng tương lai cũng có thể hoàn toàn trái ngược với những gì đã từng diễn ra.

Cũng có nhiều nhận định cho rằng, Brexit – sau những phản ứng biến động ngắn hạn của thị trường – sẽ trở về câu chuyện mang hàm nghĩa chính trị ở khu vực nhiều hơn là kinh tế. Tin tốt là Brexit ít có khả năng dẫn đến một kịch bản khủng hoảng tài chính toàn cầu như năm 2008.

“Những gián đoạn trong cơ cấu thương mại và pháp lý do Brexit tạo ra sẽ không gây ra tình trạng lây lan rộng khắp như Lehman Brothers trước đây như một số lo ngại đặt ra” - Christopher Whalen, Giám đốc điều hành cấp cao của Cơ quan xếp hạng Bond Kroll nhận định.

Nhưng đồng thời, tin xấu là chắc chắn nó cũng không giúp tình hình khá lên. Bởi theo Christopher Whalen, sau Brexit thì nguy cơ lớn là một sự suy giảm trong hoạt động kinh tế thực sẽ tác động tiêu cực tới doanh thu và hoạt động của ngành NH toàn cầu. Và rõ ràng khi chúng ta nhìn vào cách thức mà giá trị cổ phiếu của các NH lớn ở Anh, châu Âu hay Mỹ bay hơi nhanh đến vậy trong những ngày qua thì rõ ràng điều này cho thấy “bão Brexit” vẫn đang hoành hành và thị trường không nghĩ rằng điều tồi tệ nhất đã qua đi.

Đỗ Lê

(Thời báo Ngân hàng)

1

1Những khoản đầu tư, viện trợ hậu hĩnh vô điều kiện từ Trung Quốc có thể là nguy cơ khiến Campuchia bị lệ thuộc trong các quyết sách đối ngoại và đối nội.

2

2Các chuyên gia tư vấn về M&A thuộc KPMG cho biết, có khoảng một nửa số giao dịch mà họ đang triển khai tại Anh đã được hoãn lại sau kết quả cuộc trưng cầu dân ý vừa qua.

3

3Các nhà phân tích cho rằng việc cử tri Anh bỏ phiếu rời khỏi Liên minh châu Âu (EU), và sự bất mãn ở các nước phương Tây khác đang được xem là dấu hiệu sẽ mở đường cho một "Thế kỷ châu Á," với sự đi đầu của Trung Quốc và Ấn Độ.

4

4Trung Quốc chi nhiều hơn cho hạ tầng so với Bắc Mỹ và Tây Âu gộp lại. Đó là kết quả của một nghiên cứu mới đây được công bố bởi công ty tư vấn quản lý toàn cầu McKinsey & Company.

5

5Chủ tịch Cục Dự trữ Liên bang Mỹ tại bang Cleveland – bà Loretta Mester – đã một lần nữa cho rằng kết quả cuộc trưng cầu dân ý tại Anh về việc đi hay ở tại Liên minh Châu Âu (EU) đã khiến triển vọng kinh tế toàn cầu trở nên bất ổn hơn.

6

6Sau những biến cố nước Pháp phải chịu đựng trong thời gian qua, một trận bóng đá hay một chức vô địch khó có thể cứu vớt tất cả. Ý nghĩa, nằm ở chuyện khác.

7

7Ngân hàng Trung ương châu Âu ECB cho biết trong biên bản cuộc họp 2/6, cuộc họp đã tổ chức trước cuộc trưng cầu dân ý của Anh, cuộc bầu cử rời khỏi EU của Anh có thể có tác động tiêu cực đáng kể đối với khu vực eurozone, làm giảm triển vọng tăng trưởng vốn đã đang đối mặt với những khó khăn.

8

8Sự giảm giá của đồng bảng Anh không phải là điều nhiều người nghĩ tới khi họ đi bỏ phiếu, cũng như nhiều người chắc cũng không ý thức được những lời hứa hay đe dọa từ cả hai phía có thể chỉ là rỗng tuếch...

9

9Nước này đã làm đúng khi mở van tín dụng để thúc đẩy tăng trưởng sau khủng hoảng tài chính. Nhưng họ đã sai khi không đóng nó lại.

10

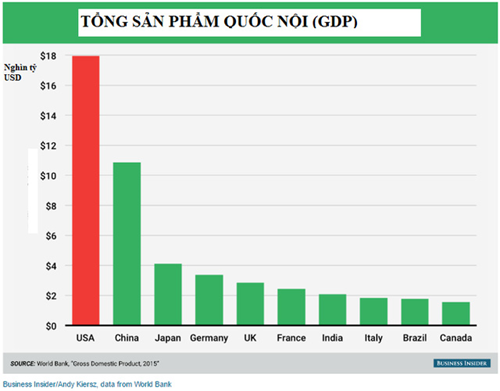

10Trải qua 240 năm kể từ ngày độc lập đầu tiên, nước Mỹ đã chứng tỏ sự đi lên đầy kinh ngạc.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự