NHNN tiếp tục kiên định với mục tiêu đã đề ra và không khoan nhượng với những trường hợp vi phạm các quy định hiện hành về chống đô la hóa.

Khi Việt Nam tham gia Cộng đồng kinh tế ASEAN, ký kết các hiệp định thương mại cũng đồng nghĩa với việc mở cửa dịch vụ kế toán. Như vậy, sẽ có khoảng 100 tổ chức làm dịch vụ kế toán, với trên 10.000 lao động và 2.000 kế toán viên chuyên nghiệp trước thách thức cạnh tranh, giữ thị phần trên sân nhà.

Bộ Tài chính tạo mọi điều kiện để dịch vụ kế toán tại Việt Nam hội nhập vào khu vực.

Sức ép

Theo nhận định của Vụ trưởng Vụ Chế độ Kế toán và Kiểm toán- Bộ Tài chính Đặng Thái Hùng, hàng chục năm trước, thị trường kế toán Việt Nam đã có sự xuất hiện của các DN lớn trên thế giới và có sự cạnh tranh. Khi Việt Nam gia nhập WTO, tham gia Cộng đồng kinh tế ASEAN, ký kết nhiều hiệp định thương mại tự do tiêu biểu là Hiệp định đối tác xuyên Thái Bình Dương TPP, đây là cơ hội cho các nhà cung cấp dịch vụ kế toán nước ngoài hoạt động ở Việt Nam, nhưng cũng là thách thức để các DN trong nước khẳng định vị thế nắm giữ khách hàng.

Đó cũng là lý do mà chuyên gia tư vấn Ngân hàng Thế giới Hoàng Đức Hùng đã thẳng thắn chỉ ra, cơ hội của hội nhập sẽ giúp đa dạng hóa lao động trong lĩnh vực kế toán tại Việt Nam và dễ dàng hội nhập với khu vực trong lĩnh vực kế toán. Đặc biệt đối với các DN hoạt động lĩnh vực kế toán sẽ có nhiều chọn lựa tuyển dụng yêu cầu lao động trình độ cao vào làm việc. Song song với đó, lao động Việt Nam cũng sẽ có cơ hội và điều kiện thuận lợi sang làm việc và học hỏi kinh nghiệm tại các quốc gia khác. Nhưng đằng sau cơ hội này, vấn đề đặt ra với trình độ của đội ngũ kế toán Việt Nam khi còn đang gặp khó khăn về ngoại ngữ, kiến thức chuyên ngành chuyên sâu, phương thức làm việc chuyên nghiệp…

Còn theo nhận xét của Tổng Thư ký Phòng Thương mại và Công nghiệp Việt Nam (VCCI) Phạm Thị Thu Hằng, dịch vụ kế toán đang là một trong những dịch vụ có số lượng DN sử dụng nhiều nhất tại Việt Nam. Nhưng thực tế loại hình dịch vụ kế toán vẫn chưa đa dạng và chưa phổ biến rộng rãi. Hầu như các công ty mới tập trung vào dịch vụ như soát xét báo cáo tài chính, lập báo cáo thuế… mà chưa chủ động giới thiệu đến DN những dịch vụ kế toán tạo ra giá trị gia tăng, các dịch vụ tư vấn, các quyết định kinh tế liên quan đến quản trị DN dựa trên các thông tin kế toán…

Đứng ở góc độ người trong nghề, Chủ tịch Hội Kế toán- Kiểm toán Việt Nam, ông Đặng Văn Thanh thừa nhận, nhân lực làm nghề kế toán của Việt Nam còn ít và đội ngũ kế toán viên có chứng chỉ của các Hiệp hội quốc tế chỉ chiếm chưa đến 3% trong tổng số những người hành nghề trong khối ASEAN (gần 190.000 người). Trong khi đó, kế toán luôn được cho là dịch vụ chất lượng cao, đóng góp tích cực tăng trưởng kinh tế, tạo ra môi trường DN cạnh tranh bình đẳng.

“Do vậy, khi chúng ta đã hội nhập, sự dịch chuyển lao động có chuyên môn là điều không tránh khỏi. Tại nhiều quốc gia trong khu vực như: Indonesia, Philippines có hơn nửa số kế toán viên hành nghề ở nước ngoài. Họ được đào tạo rất kỹ về chuyên môn và hòa nhập nhanh vào kiến thức văn hóa, phong tục tập quán của các nước khác. Vấn đề đặt ra là cần có chiến lược đào tạo phù hợp với Việt Nam và thông lệ quốc tế. Quá trình đào tạo ấy không chỉ diễn ra trong nhà trường mà phải liên tục sau khi làm nghề”- ông Đặng Văn Thanh nói.

Tạo hàng rào bảo vệ

Theo ông Đặng Thái Hùng, chúng ta mở cửa dịch vụ mà không có những yêu cầu và quy định chi tiết cụ thể thì DN kế toán nội địa rất khó cạnh tranh. Vì vậy, cần phải thiết lập các điều kiện để DN nước ngoài được kinh doanh dịch vụ kế toán tại Việt Nam. Chẳng hạn như chỉ cho phép các DN có quốc tịch tại quốc gia thành viên của WTO hoặc quốc gia có hiệp định với Việt Nam về việc cung cấp dịch vụ kế toán qua biên giới thì mới được cung cấp dịch vụ kế toán tại Việt Nam.

Hiện nay, Việt Nam đã có hệ thống hành lang pháp lý khá đầy đủ về lĩnh vực kế toán như: Luật Kế toán (sửa đổi) vừa được Quốc hội thông qua. Về hệ thống chuẩn mực kế toán đã bao quát đầy đủ hệ thống DN, kế toán độc lập và kế toán công.

Và theo đánh giá của ông Hoàng Đức Hùng, một trong những quy định thể hiện những tiến bộ theo chuẩn quốc tế của Luật Kế toán (sửa đổi) và sẽ thực thi từ năm 2017 đó là quy định về chứng từ điện tử. Trên thế giới, chứng từ điện tử đã được áp dụng trong ngành kế toán từ lâu vì tính thuận tiện trong việc lưu trữ, chuyển phát và tra cứu. Ngoài ra, một trong những cải cách nữa chính là việc bắt buộc các DN kinh doanh dịch vụ kế toán phải mua bảo hiểm trách nhiệm nghề nghiệp cho kế toán viên hành nghề của tổ chức mình. Theo đó, phạm vi bảo hiểm bao gồm thiệt hại về vật chất của người tham gia ký kết hợp đồng, giao dịch hoặc của cá nhân, tổ chức khác có liên quan trực tiếp đến hợp đồng, giao dịch đã được kế toán viên hành nghề cung cấp dịch vụ mà những thiệt hại gây ra do lỗi của kế toán viên hành nghề trong thời gian bảo hiểm.

Cũng từ năm 2017, các DN kinh doanh dịch vụ kế toán nước ngoài thực hiện hoạt động kinh doanh lĩnh vực này tại thị trường Việt Nam thông qua việc góp vốn với DN kinh doanh dịch vụ kế toán đã được thành lập và hoạt động tại Việt Nam để thành lập DN kinh doanh dịch vụ kế toán; Thành lập chi nhánh DN kinh doanh dịch vụ kế toán nước ngoài; Cung cấp dịch vụ qua biên giới theo quy định của Chính phủ.

Nhưng các DN này phải đáp ứng các điều kiện “cứng” như: Có ít nhất 2 người được Bộ Tài chính Việt Nam cấp giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, trong đó có người đại diện pháp luật; Có mua bảo hiểm trách nhiệm nghề nghiệp cho các kế toán viên hành nghề tại Việt Nam; Tuân thủ chuẩn mực và chế độ kế toán Việt Nam khi thực hiện cung cấp dịch vụ kế toán qua biên giới tại Việt Nam; Định kỳ 6 tháng báo cáo Bộ Tài chính về thực hiện hợp đồng cung cấp dịch vụ phát sinh và chịu sự kiểm soát chất lượng dịch vụ kế toán hàng năm theo quy định của Bộ Tài chính…

“Đây chính là những hàng rào kỹ thuật để bảo vệ các DN trong nước tiếp tục phát triển”- ông Đặng Thái Hùng nhận xét.

Theo ông Đặng Văn Thanh, để nâng cao trình độ của đội ngũ kế toán, cũng như tăng tính tuân thủ các văn bản pháp lý, cần tăng cường công tác tuyên truyền, hỗ trợ từ phía cơ quan quản lý Nhà nước. Nhất là trong điều kiện hiện nay các văn bản và quy định có liên quan đến kế toán liên tục thay đổi và cập nhật, càng đòi hỏi các nhà ban hành pháp lý về kế toán phải công bố các văn bản pháp lý cho phù hợp với thông lệ phổ biến của quốc tế.

1

1NHNN tiếp tục kiên định với mục tiêu đã đề ra và không khoan nhượng với những trường hợp vi phạm các quy định hiện hành về chống đô la hóa.

2

2Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

3

3Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

4

4500 tấn vàng được huy động ở khía cạnh khác, thay vì trực tiếp huy động như vay vốn dân.

5Việc đánh giá tuổi vàng, chất lượng vàng trang sức, mỹ nghệ ở Việt Nam vẫn theo kiểu “mỗi nơi một kiểu”. Trong bối cảnh việc chế tác gian lận tuổi vàng vẫn diễn ra nhan nhản khiến các cửa hàng mua bán vàng không tin nhau thành ra mới có hiện tượng người dân thường mua vàng ở đâu thì phải bán luôn ở đó.

6

6Tròn một tuần sau “tối hậu thư” của Ngân hàng Nhà nước (6/5) kiên quyết xử lý ngân hàng lách trần lãi suất USD 0%, có vẻ như các nhà băng đã lui vào cố thủ; trật tự trên thị trường huy động ngoại tệ được thiết lập.

7

7Ngân hàng cổ phần thương mại Tiên Phong vừa khẳng định việc họ từng là mục tiêu trong vụ những kẻ tin tặc tìm cách đánh cắp 1,13 triệu USD cuối năm ngoái.

8

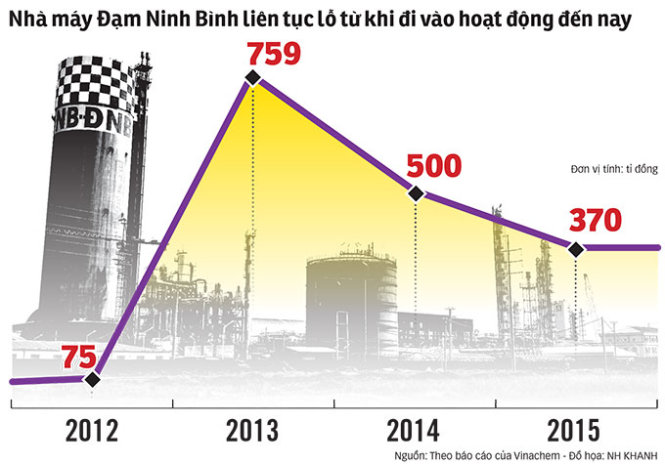

8Lại thêm một nhà máy vốn đầu tư gần 11.000 tỉ đồng được tập đoàn nhà nước đầu tư, do doanh nghiệp Trung Quốc làm tổng thầu, từ khi hoạt động đến nay liên tục thua lỗ lên đến hàng ngàn tỉ đồng.

9

9Trong khi lợi nhuận của một số ngân hàng tăng trưởng khả quan, thì không ít nhà băng lại bị sụt giảm mạnh vì chi phí dự phòng tăng.

10

10Lãi suất thực mà doanh nghiệp Việt đang phải chịu đựng cao hơn nhiều so với các nước trong khu vực.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự