Ngân hàng cổ phần thương mại Tiên Phong vừa khẳng định việc họ từng là mục tiêu trong vụ những kẻ tin tặc tìm cách đánh cắp 1,13 triệu USD cuối năm ngoái.

Rất nhiều nguyên nhân được các ngân hàng đưa ra để lý giải cho nguyên nhân lãi suất tăng. Song nhiều chuyên gia cho rằng, hai năm qua, tín dụng có dấu hiệu đi chệch hướng khi các ngân hàng dồn vốn rót tiền cho bất động sản, các đại dự án giao thông, thay vì sản xuất, khiến đồng vốn trở nên đắt đỏ.

Lĩnh vực ưu tiên: Tăng nhiều nhưng được bao nhiêu?

Mặc dù Ngân hàng Nhà nước (NHNN) luôn khẳng định, dòng tín dụng đang được nắn vào các lĩnh vực ưu tiên, song thực tế, tín dụng các lĩnh vực ưu tiên còn chiếm tỷ lệ rất nhỏ so tổng dư nợ tín dụng toàn hệ thống.

Đơn cử, tín dụng đối với lĩnh vực công nghệ cao tuy tăng trưởng mạnh, nhưng do xuất phát điểm thấp, nên giá trị tuyệt đối còn rất nhỏ. Tương tự, tín dụng của khốidoanh nghiệp nhỏ và vừa cũng chiếm tỷ lệ thấp và tăng trưởng hết sức chậm chạp. Đặc biệt, nông nghiệp - khu vực chiếm tới 70% dân số, được Chính phủ ban hành nhiều chính sách hỗ trợ, kể cả hỗ trợ về tín dụng - thì dư nợ cho vay cũng mới đạt trên 465.000 tỷ đồng, chỉ chiếm khoảng 10% tổng dư nợ tín dụng cả nước.

Lãi suất cho vay đã bắt đầu tăng, gây tâm lý lo ngại đối với cộng đồng doanh nghiệp. Ảnh: Đức Thanh

Trong khi đó, tín dụng bất động sản - lĩnh vực không ưu tiên - về mặt sổ sách chỉ chiếm trên 10% tổng dư nợ tín dụng, song theo các chuyên gia kinh tế, nếu thống kê đầy đủ, con số này ít nhất phải là 20 - 25%. Năm 2015, tín dụng bất động sản tăng tới 28%, tăng trưởng cao gấp đôi nhiều lĩnh vực khác. Trong lịch sử nước ta, tín dụng đổ vào lĩnh vực này chưa từng giảm. Thị trường bất động sản có dấu hiệu ấm lên vài năm gần đây, trong khi các khu vực sản xuất khác vẫn còn khó khăn, khiến ngân hàng hăm hở đổ tiền vào lĩnh vực này, vốn đổ vào sản xuất bị co hẹp và ngày càng trở nên đắt đỏ.

TS. Nguyễn Đức Thành, Viện trưởng Viện Nghiên cứu kinh tế và chính sách (VEPR) cho rằng, cơ cấu tín dụng cho vay của các ngân hàng đang có vấn đề. Trong khi tăng trưởng tín dụng bất động sản tăng mạnh gần 30% trong năm vừa qua, thì tín dụng cho các lĩnh vực khác chỉ đạt 14%.

Nhiều chuyên gia cũng nhận định, tín dụng có dấu hiệu “chệch hướng” là nguyên nhân chính khiến lãi suất tăng lên, lĩnh vực sản xuất chững lại, biểu hiện là kinh tế quý I/2016 có dấu hiệu suy giảm. “Ngân hàng thích cho vay bất động sản hơn cho vay sản xuất là điều rất dễ hiểu. Thế nhưng, sự mất cân đối của tín dụng đang khiến nền kinh tế đứng trước dấu hiệu bất ổn, bất kỳ nền kinh tế nào phát triển dựa vào thị trường tài sản chứ không dựa vào khu vực sản xuất đều thiếu bền vững. Nếu xu hướng này tiếp tục kéo dài, khủng hoảng sẽ trở lại. Theo tôi, NHNN cần phải nắn dòng tín dụng đi vào sản xuất, có vậy mới giúp kinh tế phục hồi bền vững”, một chuyên gia kinh tế khuyến cáo.

Lo lắng trước tình trạng tín dụng sản xuất bị co hẹp, thời gian qua, nhiều ngân hàng đã kiến nghị NHNN kiểm soát chặt tín dụng đổ vào bất động sản. “NHNN cần kiểm soát chặt dòng tiền đổ vào thị trường bất động sản, song không nên dùng mệnh lệnh hành chính để kiểm soát dòng tín dụng này”, ông Nguyễn Xuân Thành, Giám đốc Chương trình Giảng dạy Kinh tế Fulbright nhấn mạnh.

Giảm lãi suất: Không thể chỉ kêu gọi thiện chí của các ngân hàng

Theo Ủy ban Giám sát tài chính quốc gia, lãi suất cho vay cũng đã bắt đầu tăng, gây tâm lý lo ngại đối với cộng đồng doanh nghiệp trong bối cảnh kinh tế phục hồi còn khá mong manh. TS. Lê Xuân Nghĩa cho rằng, doanh nghiệp vẫn đang vừa làm vừa run vì kinh tế phục hồi còn chậm, chỉ cần lãi suất tăng thêm 1-2%, doanh nghiệp sẽ tháo chạy khỏi thị trường, không dám bỏ vốn đầu tư xây dựng, sản xuất.

Trước tình hình lãi suất có dấu hiệu nóng lên, ảnh hưởng xấu đến phục hồi kinh tế, cách đây nửa tháng, NHNN đã lên tiếng kêu gọi các ngân hàng giảm lãi suất. Thực tế, một mặt, các ngân hàng đồng loạt hưởng ứng lời kêu gọi của NHNN, song mặt khác, nhiều ngân hàng vẫn ngầm “đi đêm” lách trần lãi suất, khiến NHNN liên tiếp ban hành các văn bản mang tính mệnh lệnh hành chính để chấn chỉnh thị trường.

Các chuyên gia cho rằng, việc giảm lãi suất không thể trông chờ vào “thiện chí” của các nhà băng, bởi bản thân các nhà băng cũng gặp rất nhiều khó khăn về xử lý nợ xấu, trích lập rủi ro, đáp ứng các điều kiện của Thông tư 36/2014/TT-NHNN đang dự kiến sửa đổi… Chưa kể, lãi suất ngân hàng cũng đang phải cạnh tranh với lãi suất trái phiếu chính phủ đang lấn át thị trường vốn.

Vì vậy, muốn giảm lãi suất, một mặt, NHNN phải thắt chặt kỷ luật thị trường, xử lý nghiêm mầm loạn lãi suất, song NHNN cũng phải thể hiện quyết tâm chính trị của mình bằng việc từng bước giảm thêm lãi suất điều hành, vốn không hề thay đổi từ năm 2014 đến nay. Bên cạnh đó, NHNN cũng có thể áp dụng một số biện pháp dễ thở hơn đối với các ngân hàng.

Ông Trần Bắc Hà, Chủ tịch HĐQT Ngân hàng BIDV cho rằng, việc giảm lãi suất 0,5-1% là không khó, song với điều kiện NHNN phải giảm dự trữ thanh khoản, dự trữ bắt buộc, dự trữ thanh toán cho các ngân hàng. Ngoài ra, giãn lộ trình áp dụng đối với Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN (hiện nay, tỷ lệ huy động ngắn hạn cho vay dài hạn là 60%, không nên giảm ngay về 40%, mà nên cho phép 12 tháng giảm xuống 50%, sau đó mới giảm về 40%). Để giảm lãi suất, đại diện BIDV cũng đề nghị Chính phủ giảm phát hành trái phiếu chính phủ để giảm áp lực lãi suất và vốn trung hạn, khoảng 10%...

Rủi ro lớn nhất khi giảm lãi suất là người dân có thể rút tiền khỏi ngân hàng để đầu tư vào ngoại tệ, kỳ vọng tỷ giá sẽ tăng lên trong thời gian tới. Tuy nhiên, nếu NHNN tiếp tục duy trì lãi suất USD bằng 0%, đồng thời cam kết ổn định tỷ giá, việc chuyển dịch VND sang USD khó xảy ra. Đồng thời, lãi suất tiết kiệm thấp cũng sẽ kích thích vốn chảy nhiều hơn vào sản xuất.

1

1Ngân hàng cổ phần thương mại Tiên Phong vừa khẳng định việc họ từng là mục tiêu trong vụ những kẻ tin tặc tìm cách đánh cắp 1,13 triệu USD cuối năm ngoái.

2

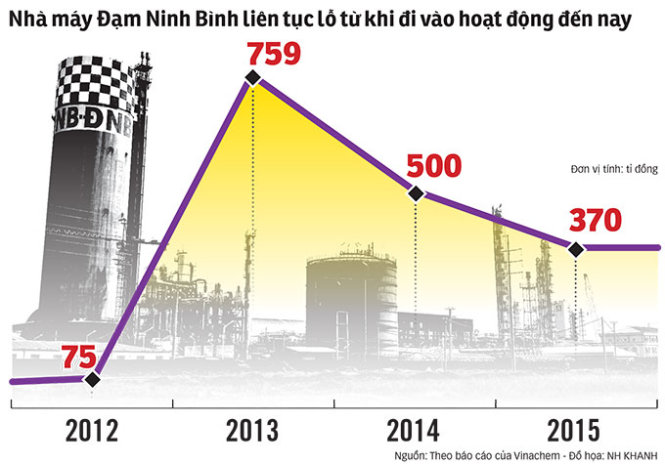

2Lại thêm một nhà máy vốn đầu tư gần 11.000 tỉ đồng được tập đoàn nhà nước đầu tư, do doanh nghiệp Trung Quốc làm tổng thầu, từ khi hoạt động đến nay liên tục thua lỗ lên đến hàng ngàn tỉ đồng.

3

3Trong khi lợi nhuận của một số ngân hàng tăng trưởng khả quan, thì không ít nhà băng lại bị sụt giảm mạnh vì chi phí dự phòng tăng.

4

4Lãi suất thực mà doanh nghiệp Việt đang phải chịu đựng cao hơn nhiều so với các nước trong khu vực.

5

5Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

6

6Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC

7

7Thời gian qua, câu chuyện trốn thuế, né thuế, chuyển giá của các DN có vốn đầu tư trực tiếp nước ngoài (FDI) đã được nhắc đến rất nhiều.

8

8Sau hơn 3 năm thực hiện Quyết định 254 của Thủ tướng Chính phủ về Đề án cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015, chương trình tái cơ cấu đã đạt được một số tiến triển khả quan.

9

9Theo ước tính của Hiệp hội kinh doanh vàng Việt Nam dựa trên số liệu thống kê từ các DN hội viên, nhu cầu nhập khẩu vàng nguyên liệu hàng năm cho sản xuất vàng trang sức, mỹ nghệ ở Việt Nam hiện khoảng hơn 20 tấn/năm. Do vậy, nếu NHNN cho phép các DN nhập khẩu vàng nguyên liệu, thì cũng không đáng ngại.

10Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự