Nếu không có những biện pháp quyết liệt, nợ công sẽ vượt trần. Đây thực sự là tình trạng lưỡng nan của các bên hữu quan mà không dễ giải được.

Theo công thức mà VPBank cung cấp, việc trích lập dự phòng trái phiếu phụ thuộc vào nhiều yếu tố như số dư trái phiếu, thời hạn của trái phiếu, số dư nợ đã thu được từ phía khách hàng kể từ ngày mua trái phiếu và số năm kể từ năm mua trái phiếu đến hiện tại.

Ngân hàng VPBank mới đây đã gửi phản hồi về 1 bài viết trên Thời báo Tài chính có tên “Ngân hàng ‘ăn bớt’ dự phòng rủi ro”, trong đó có cho rằng VPBank trích lập chưa đủ nợ xấu nhóm 5 khoảng 1.334 tỷ và đang “lẩn khuất” trên sổ sách của VPBank (Xem chi tiết). Chúng tôi xin đăng tải nguyên văn phản hồi của VPBank như sau:

1. Trước tiên, chúng tôi xin được khẳng định, VPBank luôn tôn trọng và tuân thủ những quy định của Nhà nước nói chung cũng như quy định đối với thị trường Tài chính – Ngân hàng nói riêng. Bên cạnh đó, trước xu thế hội nhập và quốc tế hóa lĩnh vực kinh doanh ngân hàng, VPBank luôn nỗ lực học hỏi kinh nghiệm và ứng dụng các mô hình quản trị rủi ro tín dụng của các ngân hàng nước ngoài để nâng cao khả năng chống đỡ và phòng ngừa rủi ro tín dụng. Vì vậy, có thể khẳng định, VPBank không đồng tình với quan điểm “Tuân thủ quy địnhtrích lập dự phòng rủi ro là sẽ bào mòn lợi nhuận” do bài báo nêu ra. Trái lại, chúng tôi nhận định, chất lượng quản trị rủi ro tín dụng sẽ quyết định đến sự thành bại trong hoạt động của các ngân hàng.

2. Với những nội dung liên quan đến việc trích lập dự phòng rủi ro được quý Báo đặt ra trong bài viết nói trên, VPBank xin khẳng định đã thực hiện trung thực và hợp lý, tuân thủ đầy đủ các quy định hiện hành và các quy định pháp lý có liên quan. Điều này đã được Ban điều hành Ngân hàng khẳng định tại trang 58 Báo cáo thường niên VPBank năm 2015 (đã được đăng tải trên website VPBank) và được xác nhận bởi Công ty TNHH Earnst & Young VN tại trang 59 của báo cáo này.

3. Với kết luận của bài báo về việc “có sự “vênh” số liệu đáng kể giữa trích lập dự phòng thực tế và tỷ lệ theo quy định của NHNN” đối với số liệu trích lập dự phòng rủi ro tại VPBank trong báo cáo tài chính đến ngày 31/12/2015 vừa qua, Ngân hàng xin khẳng định đây là sự nhầm lẫn do thiếu thông tin của phóng viên thực hiện bài viết.

3.1 Thứ nhất, chúng tôi xin tái khẳng định, toàn bộ báo cáo tài chính của VPBank đã được một công ty kiểm toán độc lập (Công ty Earnst & Young VN) xác định tính trung thực và hợp lý, cũng như tính tuân thủ đối với các quy định pháp lý có liên quan, do đó, không thể có “sự vênh số liệu đáng kể” như kết luận đưa ra của bài báo.

3.2 Thứ hai, đối với quy định về việc trích lập dự phòng, cách hiểu “thực hiện trích lập dự phòng rủi ro theo đúng tỷ lệ 5%, 20%, 50%, 100% cho từng nhóm nợ xấu, nợ quá hạn từ nhóm 2-5” của bài báo là hoàn toàn sai lệch đối với các thông tư hiện hành hướng dẫn việc trích lập dự phòng đối với các nhóm nợ.

Cụ thể:

Công thức tính số tiền dự phòng được quy định tại Thông tư 02/2013/TT-NHNN ngày 21/1/2013 và Thông tư 09/2014/TT-NHNN ngày 18/3/2014, cụ thể:

R = (A-C) x r

trong đó:

R: số tiền dự phòng cụ thể phải trích

A: giá trị khoản nợ

C: giá trị tài sản bảo đảm (sau khi đã nhân với tỷ lệ khấu trừ theo quy định tại TT 02 và TT09 của NHNN)

r: tỷ lệ trích lập dự phòng cụ thể

Như vậy, số tiền dự phòng cụ thể không chỉ phụ thuộc vào giá trị khoản nợ và tỷ lệ trích lập dự phòng, mà còn phụ thuộc vào giá trị tài sản bảo đảm.

4. 4. Với quy định như trên, kết luận tiếp theo đây của báo “Vậy gần 90% số dự phòng còn thiếu cho nợ xấu nhóm 5 (tương ứng khoảng 1.334 tỷ đồng) này đang “lẩn khuất” ở đâu trên sổ sách của VPBank? Và nếu trích lập đủ, số lợi nhuận sau thuế 2.395 tỷ đồng liệu còn lại bao nhiêu?” là hoàn toàn không có căn cứ và có thể gây hiểu nhầm nghiêm trọng về việc tuân thủ pháp luật của VPBank cũng như tư cách kiểm toán của đơn vị kiểm toán độc lập Earnst & Young VN.

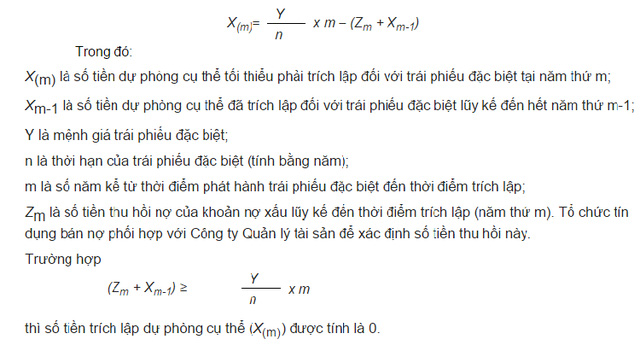

5. 5. Nhận định tiếp theo của Báo về việc “cuối năm 2015, VPBank có hơn 4.520 tỷ đồng trái phiếu VAMC song chỉ trích lập dự phòng được 567 tỷ đồng, bằng 12,5% giá trị trái phiếu trong khi quy định phải trích đủ 20%/năm. Ngược lại VPBank đã phải dùng tới 1.960 tỷ đồng dự phòng từ nguồn này để bù đắp mất vốn…” cũng là một hiểu lầm tương tự trong cách tính khoản trích dự phòng này. Cụ thể, theo Thông tư số 14/2015/TT-NHNN ngày 28/8/2015 sửa đổi Thông tư 19/2013/TT-NHNN quy định về mua bán nợ với VAMC, việc trích lập dự phòng trái phiếu đặc biệt được tính theo công thức:

Công thức này cho thấy, việc trích lập dự phòng trái phiếu phụ thuộc vào nhiều yếu tố như số dư trái phiếu, thời hạn của trái phiếu, số dư nợ đã thu được từ phía khách hàng kể từ ngày mua trái phiếu và số năm kể từ năm mua trái phiếu đến hiện tại. Thời điểm trích dự phòng là trong vòng 5 ngày liền kề trước ngày tương ứng với ngày đáo hạn trái phiếu theo từng năm. Số tiền dự phòng trái phiếu được trừ đi số tiền thu hồi nợ lũy kế của các khoản nợ đã bán.

Với việc phản hồi chi tiết và cụ thể cho những thông tin mà quý Báo nêu trong bài báo trên đây, chúng tôi hy vọng đã cung cấp những câu trả lời rõ ràng nhất cho câu hỏi của quý Báo về việc có hay không “Ngân hàng 'ăn bớt' dự phòng rủi ro?”. Chúng tôi rất mong quý Báo sẽ có động thái đính chính kịp thời đối với những thông tin hiểu lầm đã nêu ra trong bài báo trên, để hạn chế cao nhất những hiệu quả không mong muốn có thể gây ra đối với hoạt động của VPBank nói riêng và hoạt động kinh doanh của ngành Ngân hàng nói chung.

1

1Nếu không có những biện pháp quyết liệt, nợ công sẽ vượt trần. Đây thực sự là tình trạng lưỡng nan của các bên hữu quan mà không dễ giải được.

2

2Sau đợt tăng lãi suất của các ông lớn trong hệ thống ngân hàng thương mại (NHTM), mặt bằng lãi suất lại tiếp tục nóng lên khi một NHTM cổ phần áp dụng mức lãi suất 8,4%/năm đối với kỳ hạn 36 tháng.

3

3Theo định hướng của NHNN các NHTM đã, đang tập trung vốn cho 5 lĩnh vực ưu tiên, trong đó nông nghiệp, nông thôn vẫn là lĩnh vực được Chính phủ đặc biệt chú trọng hỗ trợ.

4

4Theo Vụ trưởng Vụ Chính sách tiền tệ - Ngân hàng Nhà nước (NHNN) Bùi Quốc Dũng, để hỗ trợ ổn định tỉ giá, thực hiện chủ trương chống đô la hóa của Chính phủ, các hoạt động cho vay ngoại tệ cần được hạn chế từng bước, phù hợp với định hướng chuyển dần quan hệ huy động, cho vay ngoại tệ sang quan hệ mua, bán ngoại tệ, nhằm ổn định thị trường.

5

5Về nguyên tắc, các ngân hàng Việt Nam chỉ bán ngoại tệ cho một số đối tượng nhất định, nên nhà đầu tư đánh tráo lãi suất chưa chắc đã mua lại được số USD cần thiết để chuyển ra nước ngoài. Nhưng thực tế thì điều này vẫn “lách” được....

6

6Ngân hàng nợ người dân gấp 10 lần dân nợ ngân hàng nhưng ngân hàng được ưu tiên thi hành án trước thu hồi nợ trước, còn người dân thì sẽ xem xét trả nợ sau.

7

7Dư nợ cho vay tiêu dùng của VPBank năm 2014 con số tuyệt đối đạt hơn 21.800 tỷ đồng, chiếm gần 28% tổng dư nợ thì sang năm 2015 tăng hơn gấp đôi lên 45.000 tỷ, chiếm 38,59% tổng dư nợ.

8

8Cuộc đua lãi suất huy động giữa các ngân hàng chưa có dấu hiệu dừng lại. Đứng ngoài cuộc trong suốt năm 2015 nhưng mới đây Ngân hàng Vietcombank đã tăng lãi suất huy động ở hầu hết kỳ hạn.

9

9Các ngân hàng lớn đang bị “dồn vào chân tường” trong cuộc đua tăng lãi suất huy động. Thị trường bắt đầu chứng kiến chuyện vươn lên khẳng định vị thế của các ngân hàng tốp dưới.

10

10Tỷ giá VNĐ/USD có dấu hiệu tăng trong những ngày qua, trong khi đồng USD nhiều khả năng tăng giá, cộng với lịch sử lặp lại của thị trường ngoại hối Việt Nam trong hơn 1 thập niên qua, các nhà đầu tư (NĐT) cần thận trọng với những cơn sốt nóng trên thị trường ngoại hối lẫn sự tăng lên của lãi suất huy động VNĐ.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự