Dự trữ ngoại hối ngày càng suy giảm của các quốc gia Đông Nam Á đang gia tăng nguy cơ chiến tranh tiền tệ trong bối cảnh các nhà làm chính sách hầu như không còn lựa chọn nào khác ngoài việc cho phép tỷ giá suy yếu

Từ đầu năm đến nay, công cuộc tái cấu trúc ngân hàng đã ghi nhận nhiều biến chuyển đáng chú ý với sự vào cuộc của Ngân hàng Nhà nước.

Ngày 16.8 vừa qua, ngân hàng Maritime Bank công bố đã hợp nhất thành công hệ thống giao dịch của Ngân hàng Phát triển Mekong (MDB) vào Maritime Bank. Chuyện sáp nhập giữa 2 ngân hàng này có thể nói là không có gì đáng kể nếu so với việc một ông lớn khác là Sacombank sáp nhập với Ngân hàng Phương Nam. Nhưng vẫn có một điểm chung: đây đều là những thương vụ mua bán sáp nhập (M&A) hiếm hoi của nhóm ngân hàng tư nhân trong năm 2015.

Tư nhân gặp khó, Nhà nước vào cuộc

Các thương vụ M&A trước đây đều ghi đậm dấu ấn của những nhà đầu tư tư nhân nhảy vào lĩnh vực ngân hàng. Có thể kể đến thương vụ mở màn năm 2012 của “bầu Hiển” (Ðỗ Quang Hiển) khi đưa Ngân hàng SHB sáp nhập Habubank. Sau đó, lần lượt là “bầu Thắng” (Võ Quốc Thắng) với Ngân hàng Kiên Long; ông Đỗ Anh Tú với Ngân hàng Tiên Phong (TPBank). Cũng trong khoảng thời gian này, HDBank nhận “đỡ đầu” Ngân hàng Đại Á.

Tuy nhiên, từ đầu năm đến nay, nếu không tính thương vụ của Maritime Bank và Sacombank thì dấu ấn của các nhà đầu tư nhân hoàn toàn mờ nhạt, mà thay vào đó là vai trò của Ngân hàng Nhà nước. Năm 2015 cũng là năm đầu tiên chứng kiến những câu chuyện tái cấu trúc chưa có tiền lệ.

Sự kiện được nhắc đến nhiều nhất là việc cơ quan quản lý đã mạnh tay mua lại 3 ngân hàng với giá “0 đồng” bao gồm Ocean Bank, Ngân hàng Xây Dựng và GP Bank. Nhưng ở khía cạnh khác, không chỉ sở hữu 100% các ngân hàng gặp khó, Ngân hàng Nhà nước còn kiểm soát các vị trí cấp cao ở những ngân hàng này.

Gần đây nhất là chuyện Sacombank, khi theo thông tin từ Ngân hàng Nhà nước cho biết, ông Trầm Bê sẽ không tham gia quản trị, điều hành Sacombank sau sáp nhập. Thay vào đó, Ngân hàng Nhà nước sẽ thực hiện quyền cổ đông đối với toàn bộ số cổ phần thuộc sở hữu của ông Trầm Bê và những người có liên quan. Điều này đồng nghĩa với việc đại diện của Ngân hàng Nhà nước thay mặt ông Trầm Bê tham gia vào quản trị ở Sacombank.

Trong khi thị trường còn chưa hết ngạc nhiên với câu chuyện của Sacombank thì một ngân hàng khác cũng chịu cảnh tương tự. Sau “cú trượt chân” đáng tiếc, lãnh đạo của Ngân hàng Đông Á, ông Trần Phương Bình, cựu Tổng Giám đốc đồng thời là đại diện cho nhóm cổ đông lớn, nay sẽ không còn tại nhiệm. Thay vào đó là ông Nguyễn An, Phó Tổng Giám đốc sẽ tạm thời đảm nhiệm vai trò điều hành chung. Sự kiện Ngân hàng Đông Á gây nhiều bất ngờ, dù trong vài năm trở lại đây tình hình kinh doanh của Ngân hàng có phần khó khăn.

Còn với trường hợp Eximbank, thông tin bên lề cho thấy rất có khả năng cán bộ của Ngân hàng Nhà nước sẽ đảm nhiệm chiếc ghế lãnh đạo của ngân hàng này. Cho đến nay, Eximbank vẫn chưa thực hiện Ðại hội Cổ đông bất thường để bầu mới Hội đồng Quản trị, dù Ban Quản trị này đã hết nhiệm kỳ. Sự chậm trễ được cho là xuất phát từ động thái mua phần lớn cổ phần Eximbank của người cũ bên phía Ngân hàng Nam Á.

Một lý do khiến Ngân hàng Nhà nước mạnh tay kiểm soát các ngân hàng trong thời gian này vì sợ tư nhân không “đủ sức” tái cấu trúc lại thị trường vốn đang hỗn loạn, nhất là sau khi đã cho một khoảng thời gian đủ dài để ngân hàng tự lực cánh sinh. Ngân hàng Nhà nước có lẽ đã có bài học “xương máu” với các cổ đông tư nhân. Đó là trường hợp của Ngân hàng Xây Dựng (có tiền thân là Ngân hàng Đại Tín) trước đây. Sau khi mua lại hơn 85% cổ phần của Ngân hàng Xây Dựng, nhóm cổ đông Tập đoàn Thiên Thanh nhảy vào “rút ruột” ngân hàng này đến hơn 18.000 tỉ đồng. Số nợ quá lớn có lẽ là nguyên nhân chủ yếu khiến Ngân hàng Xây Dựng trở thành cái tên đầu tiên mà Ngân hàng Nhà nước không ngần ngại công bố mua lại với giá 0 đồng.

Trên thực tế, việc xử lý các ngân hàng gặp trục trặc phải cần đến rất nhiều tiền. Về cơ bản, ngân hàng có nợ xấu cao do hoạt động cho vay thiếu cẩn trọng trong quá khứ cần phải được chủ sở hữu hiện hữu, hoặc cổ đông mới góp thêm tiền thực vào. Và việc cần cụ thể bao nhiêu tiền sẽ tùy thuộc vào mức độ âm vốn của mỗi ngân hàng. Nguồn lực tư nhân được kỳ vọng nhiều nhất trong cuộc chơi này, nhưng ai chấp nhận bỏ ra mua lại một ngân hàng 0 đồng (thực tế là âm vốn) thì lại là một vấn đề khác. Giới tư nhân rõ ràng không “ham” tài sản ngân hàng hiện nay, vốn đang bị chôn chân phần nhiều vào bất động sản và rất khó tháo gỡ.

1

1Dự trữ ngoại hối ngày càng suy giảm của các quốc gia Đông Nam Á đang gia tăng nguy cơ chiến tranh tiền tệ trong bối cảnh các nhà làm chính sách hầu như không còn lựa chọn nào khác ngoài việc cho phép tỷ giá suy yếu

2

2Các nhà phân tích nhận định niềm tin của giới đầu tư đối với vàng, vốn được coi là "nơi trú ẩn an toàn," sẽ ngày càng giảm trong năm tới, và giá vàng có thể tụt xuống dưới ngưỡng 1.000 USD/ounce vào tháng 3/2016.

3

3Việt Nam với dân số hơn 91 triệu người và số lượng doanh nghiệp vừa và nhỏ chiếm tới 90% tổng số doanh nghiệp, được đánh giá là thị trường màu mỡ cho việc phát triển ngân hàng bán lẻ.

4

4Ngày 31/8, giá bán ra mỗi USD cách trần tới 47 đồng và là phiên thứ ba liên tiếp duy trì khoảng cách mua vào, bán ra tới 60 đồng. Nhà quản lý thở phào, còn giới phân tích thì cho rằng cần phải tính dần tới thả nổi tỷ giá trong một tầm nhìn chiến lược dài hạn.

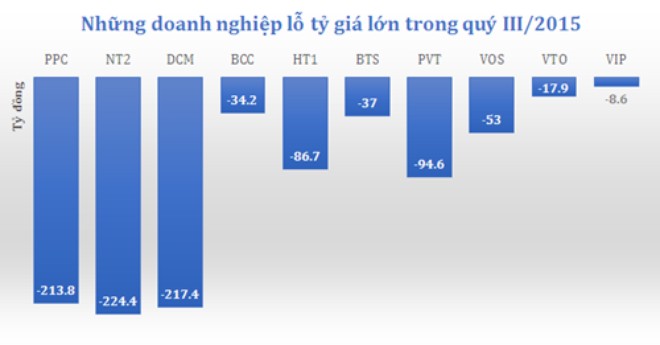

5

5Đây đều là những doanh nghiệp có dư nợ ngoại tệ lớn cho đến thời điểm hiện tại.

6

6Đề án tái cấu trúc cùng các giải pháp mà các ngân hàng thương mại đang nỗ lực triển khai đều nhắm đến mục tiêu tạo nên một hệ thống ngân hàng trật tự, ổn định, có tính thanh khoản và cung ứng tốt nguồn vốn cho nền kinh tế.

7

7Các chuyên gia cho rằng nếu Chính phủ nới tỷ lệ bán cổ phần ngân hàng lên trên 30% sẽ hấp dẫn hơn với nhà đầu tư nước ngoài. Tuy nhiên trước mắt việc nới room cần có lộ trình từng nấc một và cần phân theo nhóm lớp ngân hàng để áp dụng mức room phù hợp.

8

8“Việc phá giá tiền đồng cần phải tỉnh táo bởi nếu không sẽ chỉ có lợi cho Trung Quốc. NHNN quyết định không phá giá tiếp là đúng đắn”.

9

9Theo TS. Trần Hoàng Ngân, từ nay tới cuối năm khó xảy ra việc NHNN tiếp tục điều chỉnh tỷ giá. Bởi cán cân thanh toán tổng thể của Việt Nam vẫn thặng dư, dự trữ ngoại tệ đủ lớn để can thiệp thị trường.

10

10TS. Cấn Văn Lực cho rằng, trong thời điểm này, ngân hàng không cần tăng cũng chẳng cần giảm lãi suất huy động

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự