Người mua vàng cũng cần thận trọng trước các cơn “sóng” của thị trường và phải nắm bắt được thông tin của kinh tế Mỹ.

Đề án tái cấu trúc cùng các giải pháp mà các ngân hàng thương mại đang nỗ lực triển khai đều nhắm đến mục tiêu tạo nên một hệ thống ngân hàng trật tự, ổn định, có tính thanh khoản và cung ứng tốt nguồn vốn cho nền kinh tế.

")

Ảnh minh họa. (Nguồn: TTXVN)

Ông Trương Văn Phước, Phó Chủ tịch Ủy ban giám sát tài chính quốc gia nhận định, đề án tái cấu trúc cùng các giải pháp mà các ngân hàngthương mại đang nỗ lực triển khai đều nhắm đến mục tiêu chung, không chỉ xử lý các vấn đề trước mắt là tạo nên một hệ thống ngân hàng trật tự, ổn định, có tính thanh khoản và cung ứng tốt nguồn vốn cho nền kinh tế.

Về trung hạn và dài hạn Việt Nam đang chuẩn bị các bước cho hội nhập theo thông lệ quốc tế, bằng cách tạo dựng các ngân hàng có đầy đủ sức cạnh tranh ngang tầm với các nước trong khu vực và trên thế giới.

Hội nhập kinh tế quốc tế đang trở thành xu thế thời đại và diễn ra mạnh mẽ trên nhiều lĩnh vực. Để bắt kịp với xu thế đó, Việt Nam đã chủ động gia nhập Tổ chức Thương mại thế giới (WTO), khối ASEAN và tham gia vào các khu vực mậu dịch tự do, ký kết các hiệp định thương mại tự do với nhiều quốc gia trong khu vực và trên thế giới.

Mở cửa lĩnh vực ngân hàng cũng là một trong những cam kết mà Việt Nam thể hiện với mong muốn hội nhập ngày càng sâu và rộng hơn với cộng đồng kinh tế quốc tế.

Trong bối cảnh đó, ngành ngân hàng đòi hỏi phải tái cơ cấu một cách mạnh mẽ, quyết liệt để xây dựng một hệ thống uy tín ngày càng cao, có năng lực cạnh tranh và hoạt động tín dụng an toàn với khả năng huy động tốt mọi nguồn vốn trong xã hội để đầu tư hiệu quả. Chuẩn bị được tâm thế ấy, chính là cách để ngành ngân hàng nói chung và các ngân hàng thương mại nói riêng sẵn sàng, chủ động trong tiến trình hội nhập.

Đánh giá về thực lực cạnh tranh của các ngân hàng thương mại trong nước, nhiều chuyên gia kinh tế băn khoăn cho rằng, các ngân hàng thương mại Việt Nam còn nhiều hạn chế về năng lực quản trị, trình độ và chất lượng của đội ngũ lãnh đạo điều hành. Chưa kể những rủi ro lớn trong quản lý tín dụng do một thời gian dài buông lỏng nợ xấu, nợ đọng tồn lưu trong thị trường bất động sản, thị trường chứng khoán. Nếu hệ thống các ngân hàng nội địa không có nhiều thay đổi để cải thiện, tăng sức cạnh tranh thì sẽ có nguy cơ “thua” ngay trên sân nhà.

Theo khảo sát các tổ chức tiền gửi của Tổng cục Thống kê, cả nước hiện có 5 ngân hàng thương mại Nhà nước, 1 ngân hàng chính sách xã hội, 34 ngân hàng cổ phần, 4 ngân hàng liên doanh, 5 ngân hàng trách nhiệm hữu hạn một thành viên (100% vốn nước ngoài), gần 50 chi nhánh của các ngân hàng nước ngoài… Người Việt Nam cũng dần bớt xa lạ với những tên tuổi các ngân hàng đến từ Hong Kong, Singapore, Malaysia hay Thái Lan…

Thống kê của Ngân hàng Nhà nước cho thấy, tính đến hết tháng 5 năm 2015, tỷ lệ an toàn vốn của các ngân hàng liên doanh, ngân hàng nước ngoài tại Việt Nam lên đến 34%, trong khi tỷ lệ này ở các ngân hàng thương mại trong nước là dưới 10%.

Như vậy có thể thấy độ chênh lệch lớn giữa hai nhóm ngân hàng trong việc giữ thanh khoản và giữ an toàn hoạt động.

Để củng cố hệ thống và thực hiện mục tiêu tái cơ cấu, Ngân hàng Nhà nước chủ trương sáp nhập, hợp nhất các ngân hàng nhỏ, giảm bớt số lượng các tổ chức tín dụng hoạt động kém hiệu quả.

Ông Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng cho rằng, để tới năm 2018 sẽ chỉ còn khoảng 17 ngân hàng, thì trong thời gian tới, mỗi năm sẽ phải “xóa sổ” khoảng 5 ngân hàng. Việc tái cơ cấu toàn bộ hệ thống ngân hàng dù phải trải qua quá trình thanh lọc khá “đau đớn” song chắc chắn mang lại hiệu quả tích cực, nhất là giúp củng cố năng lực cạnh tranh cho chính những ngân hàng còn đủ sức trụ lại.

Quy chiếu sang các thương vụ sáp nhập ngân hàng diễn ra đầu năm 2015 cho thấy, các ngân hàng nhận sáp nhập như Ngân hàng thương mại cổ phần Công Thương Việt Nam (VietinBank), Ngân hàng thương mại cổ phần Đầu tư và Phát triển Việt Nam (BIDV) đều được tăng trưởng về quy mô tín dụng, được mở rộng hơn về phạm vi hoạt động, nhờ đó vị thế và vai trò ngày càng được nâng cao hơn trong hệ thống ngân hàng thương mại Việt Nam.

Ông Trần Bắc Hà, Chủ tịch Hội đồng Quản trị Ngân hàng BIDV cho biết, tính đến cuối năm 2014, BIDV đạt mức tăng trưởng khá với 14,4%, hệ số an toàn vốn đạt trên 9%, tổng tài sản đạt 650.340 tỷ đồng, vốn điều lệ đạt 28.112 tỷ đồng.

Tháng 5/2015, BIDV sáp nhập với Ngân hàng Phát triển Nhà đồng bằng sông Cửu Long (MHB). Hết quý 2/2015, tổng tài sản của BIDV tăng lên 730.000 tỷ đồng; quy mô vốn điều lệ của BIDV tăng lên 31.481 tỷ đồng; huy động vốn tăng lên 574.000 tỷ đồng…

BIDV hiện được ghi nhận là 1 trong 2 ngân hàng có quy mô lớn nhất trong hệ thống ngân hàng Việt Nam, với trên 2.000 định chế tài chính trong nước, quốc tế và đa dạng dịch vụ kinh doanh như ngân hàng đại lý, thanh toán, tín dụng, đào tạo, chuyển giao công nghệ…

Cùng với đó, BIDV cũng thực hiện thành công nhiều dự án hợp tác với các đối tác nước ngoài trên thị trường Việt Nam và mở rộng phạm vi, lĩnh vực hoạt động ra thị trường Lào, Campuchia, Myanmar, Nga, Séc…

Đặc biệt, BIDV đã và đang trở thành đối tác tin cậy, thực hiện hiệu quả thành công nhiều dự án hợp tác với các tổ chức tài chính quốc tế như Ngân hàng thế giới (WB), Ngân hàng phát triển châu Á (ADB), Ngân hàng đầu tư Bắc Âu (NIB)…

Để cạnh tranh và khẳng định uy tín, thương hiệu doanh nghiệp, Ngân hàng VietinBank lại có hướng đi khác. Ông Nguyễn Văn Du, Phó Tổng giám đốc cho biết, VietinBank tập trung làm tốt nhiệm vụ là một định chế tài chính trung gian chuyên hỗ trợ và cung cấp các sản phẩm, dịch vụ chuyên biệt gắn liền với các doanh nghiệp như dịch vụ thu thuế, nhận tiền gửi, thanh toán quốc tế hay các chương trình tín dụng, tài trợ thương mại…

VietinBank liên tục đưa ra hàng loạt gói sản phẩm dành cho doanh nghiệp xuất nhập khẩu những mặt hàng mà Việt Nam có thế mạnh cạnh tranh như Gói sản phẩm dành cho các doanh nghiệp dệt may, da giày; Gói sản phẩm dành cho doanh nghiệp phụ trợ; Gói sản phẩm tài trợ chuỗi thủy sản, nông nghiệp; Gói sản phẩm dành cho các doanh nghiệp sản xuất kinh doanh xăng dầu, doanh nghiệp sản xuất ôtô…

Sau hàng loạt Hiệp định thương mại tự do vừa được ký kết giữa Việt Nam với các nền kinh tế quốc tế, đánh giá được tính trọng yếu của mối quan hệ thương mại song phương giữa Việt Nam với Nhật Bản, Hàn Quốc và các nước thuộc liên minh kinh tế Á-Âu, Ngân hàng VietinBank đã tham gia và trở thành đối tác chiến lược của một số ngân hàng quốc tế như Bank of Tokyo Mitsubishi, Ngân hàng phát triển châu Âu (EIB), Công ty tài chính quốc tế (IFC)….

Từ đó, tích cực hỗ trợ các doanh nghiệp trong nước và quốc tế phát triển sản xuất kinh doanh, đầu tư xây dựng nhà xưởng, mua dây chuyền thiết bị…

Với mục tiêu không ngừng đổi mới để trở thành ngân hàng đạt chuẩn quốc tế, VietinBank trở thành ngân hàng có quy mô vốn điều lệ lớn nhất, tổng tài sản và mạng lưới kinh doanh lớn thứ hai trong hệ thống ngân hàng, ông Du nhấn mạnh.

Ở những ngân hàng thương mại nhỏ hơn, cũng nhận thấy sự chuyển biến trong việc đổi mới công nghệ tạo hình ảnh hiện đại hơn cho các ngân hàng, cùng với những thay đổi về giá cả dịch vụ được ngân hàng cung cấp.

1

1Người mua vàng cũng cần thận trọng trước các cơn “sóng” của thị trường và phải nắm bắt được thông tin của kinh tế Mỹ.

2

2Dự trữ ngoại hối ngày càng suy giảm của các quốc gia Đông Nam Á đang gia tăng nguy cơ chiến tranh tiền tệ trong bối cảnh các nhà làm chính sách hầu như không còn lựa chọn nào khác ngoài việc cho phép tỷ giá suy yếu

3

3Các nhà phân tích nhận định niềm tin của giới đầu tư đối với vàng, vốn được coi là "nơi trú ẩn an toàn," sẽ ngày càng giảm trong năm tới, và giá vàng có thể tụt xuống dưới ngưỡng 1.000 USD/ounce vào tháng 3/2016.

4

4Việt Nam với dân số hơn 91 triệu người và số lượng doanh nghiệp vừa và nhỏ chiếm tới 90% tổng số doanh nghiệp, được đánh giá là thị trường màu mỡ cho việc phát triển ngân hàng bán lẻ.

5

5Ngày 31/8, giá bán ra mỗi USD cách trần tới 47 đồng và là phiên thứ ba liên tiếp duy trì khoảng cách mua vào, bán ra tới 60 đồng. Nhà quản lý thở phào, còn giới phân tích thì cho rằng cần phải tính dần tới thả nổi tỷ giá trong một tầm nhìn chiến lược dài hạn.

6

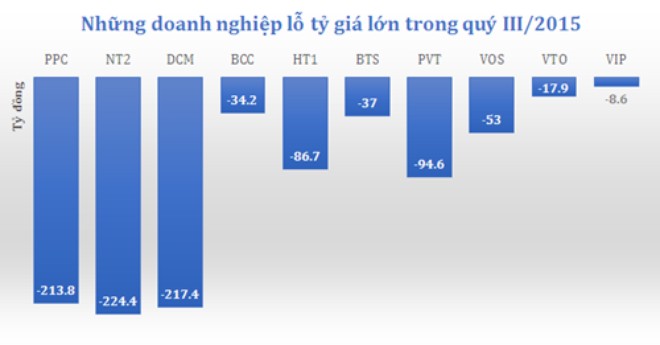

6Đây đều là những doanh nghiệp có dư nợ ngoại tệ lớn cho đến thời điểm hiện tại.

7

7Từ đầu năm đến nay, công cuộc tái cấu trúc ngân hàng đã ghi nhận nhiều biến chuyển đáng chú ý với sự vào cuộc của Ngân hàng Nhà nước.

8

8Các chuyên gia cho rằng nếu Chính phủ nới tỷ lệ bán cổ phần ngân hàng lên trên 30% sẽ hấp dẫn hơn với nhà đầu tư nước ngoài. Tuy nhiên trước mắt việc nới room cần có lộ trình từng nấc một và cần phân theo nhóm lớp ngân hàng để áp dụng mức room phù hợp.

9

9“Việc phá giá tiền đồng cần phải tỉnh táo bởi nếu không sẽ chỉ có lợi cho Trung Quốc. NHNN quyết định không phá giá tiếp là đúng đắn”.

10

10Theo TS. Trần Hoàng Ngân, từ nay tới cuối năm khó xảy ra việc NHNN tiếp tục điều chỉnh tỷ giá. Bởi cán cân thanh toán tổng thể của Việt Nam vẫn thặng dư, dự trữ ngoại tệ đủ lớn để can thiệp thị trường.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự