Bất chấp giá vàng thế giới tiếp tục sụt giảm, đóng cửa tuần qua ở sát 1.120 USD/oz, nhiều DN vàng trong nước vẫn tăng nhẹ giá mua - bán vàng SJC trong sáng ngày cuối tuần (5/9).

Quản trị rủi ro trên thị trường tài chính là vấn đề hết sức cấp bách đối với Việt Nam bởi hệ thống ngân hàng đang gánh số nợ xấu cao, một số ngân hàng yếu kém cần được xử lý… Sử dụng phương pháp phân tích, tổng hợp, so sánh dựa trên dữ liệu từ Ngân hàng Nhà nước, Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế, thông tin và các công trình nghiên cứu về quản trị rủi ro ngân hàng thương mại tại Việt Nam, bài viết khái quát thực tế quản trị rủi ro hiện nay và nhận diện cụ thể những vấn đề đặt trong thời gian tới đối với các ngân hàng thương mại Việt Nam...

Ảnh minh họa. Nguồn: internet

Cơ sở lý luận

Trên thế giới đã có nhiều nghiên cứu về quản trị rủi ro ngân hàng thương mại. Pyle (1997) giải thích cơ sở lý thuyết, sự cần thiết quản trị rủi ro và nhấn mạnh rủi ro thị trường và rủi ro tín dụng. Tập đoàn Ngân hàng Danske (2016) chỉ ra các loại rủi ro cần quản trị gồm: rủi ro tín, rủi ro thị trường, rủi ro thanh khoản, rủi ro hoạt động, rủi ro bảo hiểm và các loại rủi ro khác.

Hội đồng quản trị (HĐQT) thành lập các Ủy ban để giám sát rủi ro nhưng dù được xác định vai trò cụ thể, các cơ quan này vẫn không có quyền ra quyết định, chỉ đóng vai trò tư vấn.

Clara-Iulia, Zinca (2015) đề cập đến các rủi ro trong hoạt động ngân hàng, đồng thời dựa trên các tiêu chuẩn về đánh giá rủi ro phổ biến của các tổ chức để đề xuất giải pháp quản lý rủi ro như phát triển văn hóa rủi ro, cải thiện việc thu các khoản phải thu, phát triển mô hình rủi ro hiệu quả và sáng tạo, tư duy lại việc phân bổ vốn, phát triển tầm nhìn giảm thiểu rủi ro và tập trung vào các rủi ro ý nghĩa, các quy trình chủ yếu, sự phối hợp ở cấp cao nhất, quy định rõ vai trò, trách nhiệm, đánh giá mức độ giảm thiểu rủi ro, lợi ích và chi phí quản trị rủi ro, sử dụng công nghệ thông tin để hỗ trợ quản trị rủi ro.

Ủy ban Basel về giám sát ngân hàng của Ngân hàng Thanh toán Quốc tế (2001) chỉ ra rằng: Đối với lĩnh vực ngân hàng, rủi ro tín dụng được đánh giá là rủi ro chiếm tỷ trọng lớn nhất và là một phần cố hữu của các hoạt động kinh doanh cốt lõi của ngân hàng.

Goyal (2010) dựa trên việc trình bày từng trụ cột tiêu chuẩn Basel II là yêu cầu dự trữ bắt buộc, rà soát giám sát, tăng cường kỷ luật thị trường và tình hình hệ thống Ngân hàng Ấn Độ để đề xuất tương xứng các nguồn vốn đối với rủi ro tín dụng, nguồn vốn đối với rủi ro hoạt động và nguốn vốn đối với rủi ro thị trường. Nghiên cứu cũng đã chỉ ra những thách thức của Ngân hàng Ấn Độ trong việc thay thế kiểm soát nội bộ và mô hình quản lý rủi ro, đặc biệt là việc áp dụng bộ tiêu chuẩn Basel II.

Ở Việt Nam, cũng đã có nhiều công trình nghiên cứu về quản trị rủi ro như là một thách thức nội tại của hệ thống ngân hàng thương mại (NHTM) Việt Nam (Cấn Văn Lực, 2016); Phát triển bền vững hệ thống ngân hàng như là một quan niệm bao trùm cả quản trị rủi ro (Nguyễn Thị Mùi, 2014).

Tình hình rủi ro của các ngân hàng thương mại Việt Nam gắn với các vấn đề như nợ xấu, tín dụng đen, chiếm dụng vốn, thu lỗ, những biến động lớn trên thị trường tiến tệ… (IDGVietnam, 2013).

Cũng có quan điểm đề cập cụ thể đến quản trị rủi rỏ như: quản trị rủi ro thanh khoản thông qua việc các ngân hàng đề ra các gói giải pháp khác nhau để ứng phó với rủi ro thành khoản và khi gặp rủi ro, sẽ có nguồn bù đắp thiếu hụt thanh khoản kịp thời (Nguyễn Trí Hiếu, 2013). Rủi ro thanh khoản của các ngân hàng thương mại cũng được nghiên cứu, phân tích có hệ thống và đề xuất giải pháp mang tính lâu dài (Nguyễn Bảo Huyền, 2016).

Ngoài ra, còn có nhiều công trình nghiên cứu là các đề tài khoa học, đề án nghiên cứu về quản trị rủi ro của ngân hàng thương mại Việt Nam. Hầu hết các nghiên cứu đều chỉ ra rủi ro của các ngân hàng thương mại Việt Nam bộc lộ rất lớn và thể hiện khá đa dạng, cho nên cần nhiều giải pháp từ nhiều góc độ bao gồm từ Ngân hàng Nhà nước (NHNN), ngân hàng thương mại, khách hàng và giải pháp được đặt biệt nhấn mạnh là áp dụng Tiêu chuẩn Basel II.

Như vậy, vấn đề quản trị rủi ro của các ngân hàng thương mại cần được nghiên cứu, phân tích, đánh giá gắn với yếu tố hội nhập và phát triển, cũng như chỉ ra các vấn đề đặt ra để có giải pháp cho trong thời gian tới. Đặt biệt, để chỉ ra các điểm mới, bài viết tập trung nhấn mạnh đến các yếu tố mang tính xu hướng toàn cầu như xu hướng sử dụng tiêu chuẩn Basel II và tác động của cuộc Cách mạng Công nghiệp 4.0, cũng với cơ sở thực tiễn trong quản trị rủi ro các ngân hàng thương mại trong giai đoạn 2008-2016.

Thực trạng rủi ro và quản trị rủi ro tại các ngân hàng thương mại Việt Nam

Theo cách hiểu phổ biến, rủi ro là những sự kiện hoặc các khả năng gây ra các khoản lỗ hoặc tổn thất vật chất hoặc phi vật chất, thậm chí thảm họa tài chính đối với ngân hàng. Theo Pyle (1997), rủi ro thường được phân chia thành nhóm chủ yếu và thứ yếu. Nhóm các rủi ro chủ yếu bao gồm: Rủi ro thị trường (thay đổi giá trị tài sản ròng do thay đổi điều kiện thị trường cơ bản như: Lãi suất, tỷ giá, vốn chủ sở hữu và giá cả hàng hóa); Rủi ro tín dụng (thay đổi giá trị tài sản thuần do thay đổi năng lực của các bên liên đới trong hợp đồng); Rủi ro tác nghiệp (chi phí phát sinh do sai phạm dẫn đến mất khả năng thanh toán, không đáp ứng các quy định đúng thời điểm); Rủi ro thực hiện (các khoản lỗ do không giám sát hợp lý nhân viên hoặc thiếu áp dụng các giải pháp hợp lý, còn gọi là rủi ro mô hình). Trong 4 nhóm rủi ro chủ yếu này, về tài chính, có 2 loại rủi ro đầu tiên được đề cập và thảo luận nhiều hơn so với 2 loại sau.

Quản trị rủi ro là quá trình các nhà quản lý đáp ứng các nhu cầu thông qua nhận dạng các loại rủi ro chủ yếu, áp dụng các biện pháp rủi ro hoạt động, xây dựng hệ thống các công việc để giám sát vị thế rủi ro có kết quả (Pyle 1997).

Theo các cuốn cẩm nang hay sổ tay nghiệp vụ của ngân hàng thương mại, quản trị rủi ro thường được định nghĩa là quá trình tác động của các nhà quản lý đến rủi ro nhằm phòng ngừa, giảm thiểu, lảng tránh, bảo vệ, tự bảo hiểm, hoặc chuyển rủi ro từ khâu công việc này hay chủ thể này sang khâu hoặc chủ thể khác.

Các ngân hàng thương mại ở Việt Nam hiện nay được xem là các tổ chức tín dụng (TCTD) theo nghĩa rộng và hoạt động theo mô hình công ty gồm: Vietcombank, Vietinbank, BIDV, ACB, TechcomBank, VPBank, Agribank, MB, Marintimebank, SHB, Eximbank, Navibank, Sacombank, DongABank, Oceanbank, Kien Long Bank, Nam A Bank, HD Bank, MDB, Vietcapital Bank, SCB, TPBank, Lienviet Bank. Bên cạnh đó, còn có ngân hàng hoặc chi nhánh ngân hàng nước ngoài tại Việt Nam và các tổ chức tài chính.

Các loại rủi ro phát sinh đối với các ngân hàng thương mại Việt Nam là đối tượng chủ yếu của công tác quản trị rủi ro. Các loại rủi ro có liên quan đến các ngân hàng thương mại Việt Nam thường là rủi ro nợ xấu, rủi ro thanh khoản, rủi ro tác nghiệp. Mỗi loại rủi ro đều có phương thức quản trị khá hữu hiệu. Điển hình như:

Thứ nhất, quản trị rủi ro nợ xấu: Theo định nghĩa, nợ xấu là nợ sử dụng không có hiệu quả, không có khả năng thu hồi. Tỷ lệ nợ xấu so với tổng nợ của các ngân hàng thương mại Việt Nam trong giai đoạn 2008-2015 dao động từ 1,797% đến 3,438%. Năm 2012 - 2013 là hai năm có tỷ lệ nợ xấu cao nhất (3,438% và 3,107%), vượt quá ngưỡng cho phép của thông lệ quốc tế là 3%.

Các giải pháp về quản trị rủi ro nợ xấu được các ngân hàng Việt Nam áp dụng nhằm mục đích giảm tỷ lệ nợ xấu về dưới ngưỡng an toàn. Cụ thể như tái cơ cấu các ngân hàng yếu kém, thúc đẩy sáp nhập, mua lại (thực tế NHNN đã mua lại một ngân hàng thương mại với giá 0 đồng). Đồng thời, mua lại nợ xấu của các ngân hàng thương mại thông qua Công ty Quản lý tài sản của các TCTD (VAMC), góp phần giảm thiểu các rủi ro do nợ xấu gây ra.

Giải pháp trên không những khắc phục hậu quả của sự đổ vỡ hệ thống mà còn tạo điều kiện để minh bạch hóa các giao dịch gắn với nợ xấu trong các ngân hàng thương mại. Nghị quyết 42/2017/QH2014 về xử lý nợ xấu của Quốc hội mới thông qua đã xác định về lộ trình xử lý nợ xấu kể từ ngày 15/8/2017. Chẳng hạn, Sacombank dự kiến trong 3 năm (2017-2019) giải quyết khoảng 65-75% nợ xấu và tài sản tồn đọng, để giảm nợ xấu từ 6,81% về mức 3%.

Thứ hai, quản trị rủi ro thanh khoản: Rủi ro thanh khoản được thể hiện tập trung khi xuất hiện mất khả năng thanh toán của TCTD. Rủi ro thanh khoản của các ngân hàng chưa được quản lý bền vững do mất cân đối kỳ hạn (Nguyễn Hồng Sơn và cộng sự, 2015).

Rủi ro thanh khoản của ngân hàng thương mại Việt Nam được giảm thiểu nhờ các cố gắng của NHNN trong việc liên tục giảm lãi suất trần và khuyến khích ngân hàng lớn hỗ trợ ngân hàng nhỏ. Những dấu hiệu đánh giá việc cải thiện rủi ro thanh khoản thể hiện ở lãi suất liên ngân hàng qua đêm tăng nhanh chủ yếu thời gian ngắn, giảm giao dịch qua đêm, không xuất hiện các cuộc chạy đua lãi suất huy động công khai và không có dấu hiệu suy giảm tiền gửi kể cả các ngân hàng buộc phải tái cấu trúc.

Tuy nhiên, nguy cơ tiềm ẩn rủi ro thanh khoản của các ngân hàng thương mại Việt Nam còn khá cao cũng như vấn đề giám sát rủi ro thanh khoản của NHNN Việt Nam chưa được như kỳ vọng.

Thực tế, thời gian qua, NHNN đã ban hành nhiều văn bản để hướng dẫn và tạo khung pháp lý quản lý rủi ro thanh khoản, điển hình như: Thông tư 36/2014/TT-NHNN ngày 20/11/2014 quy định các giới hạn, tỷ lệ an toàn trong hoạt động của các TCTD và chi nhánh ngân hàng nước ngoài.

Các chỉ số được xem là tiêu chuẩn của các giới hạn để tránh rủi ro đều được nâng cao nhằm tăng tính an toàn trong thanh khoản, gồm tỷ lệ dự trữ thanh khoản (>=10%); tỷ lệ khả năng chi trả trong 30 ngày (VND) (>=50%); tỷ lệ khả năng chi trả trong 30 ngày (ngoại tệ) (>=10%); tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn đối với các ngân hàng thương mại là 60%; tỷ lệ dư nợ cho vay so với tổng tiền gử̉i của ngân hàng thương mại nhà nước là 90% và với ngân hàng thương mại cổ phần là 80%. Điều này góp phần làm giảm đáng kể tình trạng rủi ro thanh khoản của các ngân hàng thương mại.

Thứ ba, quản trị rủi ro tác nghiệp: Theo Basel II, rủi ro tác nghiệp là nguy cơ tổn thất do các quy trình, con người và hệ thống nội bộ không đạt yêu cầu, không hoạt động hoặc do các tác nhân từ bên ngoài. Rủi ro này có thể do hệ thống công nghệ thông tin, gian lận nội bộ, mô hình tổ chức, quy định, quá trình xử lý công việc.

Các loại rủi ro này xuất hiện thường xuyên đối với các ngân hàng thương mại như: Do công tác cán bộ, mô hình tổ chức chưa phù hợp với mục tiêu và nhiệm vụ, chính sách ban hành thiếu rõ ràng và nhất quán, gây nhiều cách hiểu khác nhau, rủi ro do lỗi hệ thống thông tin như lỗi thiết bị máy ATM, lỗi đường truyền hoặc do đạo đức cán bộ lợi dụng sơ hở trong quản lý để trục lợi.

Vấn đề rủi ro tác nghiệp liên quan đến phẩm chất đạo đức cán bộ ngân hàng và cơ sở hạ thầng công nghệ thông tin, đặc biệt là rủi ro gắn với sự ra đời của các sản phẩm dịch vụ mới dựa trên nền tảng công nghệ số hóa.

Khoa học quản trị ngân hàng hiện đại ngày càng phát triển và trong hệ thống quản trị này, quản trị rủi ro là một cấu phần của hệ thống quản trị. Tất cả các ngân hàng hiện nay đều đã thành lập bộ phận quản lý rủi ro nhưng rủi ro vẫn xảy ra cho thấy, tính khách quan của chúng và hiệu năng của bộ máy thực hiện nhiệm vụ này và việc hoàn thiện hệ thống quản trị rủi ro của các ngân hàng thương mại vẫn phải tiếp tục thực hiện trong thời gian tới.

Những vấn đề đặt ra trong bối cảnh hội nhập

Với những vấn đề đặt ra trong giai đoạn hội nhập, bài viết tán đồng nhận định của Tạp chí Inside (2017) là ngành công nghiệp ngân hàng đang ở giai đoạn đỉnh cao thay đổi và tính bất định. Môi trường cạnh tranh, cạnh tranh đang gia tăng giữa các ngân hàng, phi ngân hàng và các công ty công nghệ tài chính (FinTech), đồng thời, môi trường kinh tế tăng trưởng thấp và lãi suất thấp đang gây áp lực lên phương thức thu lợi nhuận truyền thống.

Vấn đề nợ xấu chưa xử lý dứt điểm vẫn còn hiện hữu là rủi ro lớn của các ngân hàng thương mại Việt Nam. Bên cạnh đó, cuộc Cách mạng công nghiệp 4.0 với nền tảng là internet kết nối vạn vật, dữ liệu lớn và điện toán đám mây cũng đang tác động và góp phần cải thiện nhanh chóng cơ sở hạ tầng công nghệ thông tin của ngành Ngân hàng.

Với cách nhìn nhận này, cần có khuôn khổ quản trị rủi ro có tính bao quát đầy đủ và toàn diện nhất. Theo đó, tiêu chuẩn Basel II được coi là tiêu chuẩn hoàn thiện nhất trong quản trị ngân hàng thương mại cần được quán triệt đầy đủ và áp dụng phù hợp.

Chức năng, vai trò của các mô hình và bộ phận quản trị rủi ro của các ngân hàng cần được phát huy cùng với sự hỗ trợ, hướng dẫn hiệu quả, sâu sát của NHNN cũng như đội ngũ chuyên gia, các nhà khoa học trong và ngoài nước.

Hơn nữa, các loại rủi ro do tác động của cuộc Cách mạng công nghiệp 4.0 sẽ ảnh hưởng rất lớn đối với vấn đề bảo mật thông tin ngân hàng như: Thông tin về tài khoản khách hàng và vấn đề bảo vệ cơ sở dữ liệu nội bộ cũng rất cần đến các giải pháp công nghệ mang tính đón đầu gắn với gia tăng năng lực của đội ngũ và rèn luyện khắt khe đạo đức nghề nghiệp.

Ngoài ra, việc mở cửa triệt để theo các cam kết toàn diện trong WTO, Cộng đồng Kinh tế ASEAN và các cam kết trong các hiệp định thương mại tự do song phương, đa phương khác; đặc biệt là sự hiện diện thương mại của các nhà cung ứng dịch vụ ngân hàng ngày càng nhiều, khiến cho sự cạnh tranh giữa các nhà cung ứng dịch vụ ngân hàng ngày càng gay gắt.

Rủi ro do cạnh tranh dịch vụ theo đó cũng ngày càng tăng, vì thế cần phát triển khoa học và hệ thống quản trị rủi ro do cạnh tranh. Các loại rủi ro đạo đức và rủi ro nghiệp vụ sẽ có liên hệ chặt chẽ với các rủi ro thông tin và rủi ro cạnh tranh này…

PGS., TS. NGUYỄN THƯỜNG LẠNG - ĐẠI HỌC KINH TẾ QUỐC DÂN

Theo Tapchinganhang.vn

Tài liệu tham khảo:

1. Cấn Văn Lực (2016), Cơ hội và thách thức đối với ngành Ngân hàng Việt Nam trong giai đoạn 2016-2020, Kỷ yếu hội thảo khoa học “Banking Vietnam 2016”, NXB Đại học Kinh tế quốc dân. Trang 3-5;

2. Huỳnh Thế Du (2013), Nghịch lý ngân hàng Việt Nam, Thời báo Kinh tế Sài Gòn 16/5/2013;

3. Nguyễn Hồng Sơn, Trịnh Thị Thanh Mai, Trần Thị Thanh Tú (2015), Phát triển bền vững ngân hàng Việt Nam, NXB Chính trị quốc gia, Trang 92-100;

4. Trường Đaị học Kinh tế, NHNN, Công ty Tài chính quốc tế, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (2017), Kỷ yếu hội thảo “Quản trị ngân hàng hiệu quả”, NXB Khoa học- Kỹ thuật;

5. Nguyễn Thu Hằng (2012), Quản trị rủi ra tác nghiệp tại BIDV, Tóm tắt luận văn thạc sỹ kinh tế của Đại học Đà Nẵng;

6. Viện nghiên cứu Ngân hàng và Tài chính Luân Đôn, Quản trị rủi ro trong ngân hàng, truy cập lần cuối cùng ngày 22 tháng 8 năm 2017;

7. Bank for International Settlement (2001), Risk managemnt practices and regulatory capital, truy cập lần cuối cùng ngày 20/8/2017;

8. Basel Committee on Banking Supervision of Bank for International Settlement (2001), Risk management practices and regulatory capital, truy cập lần cuối cùng ngày 20/8/2017;

9. Chartered Institute of Management Accountants (2013), Risk Managementin the Banking Sector, truy cập lần cuối cùng ngày 20/8/2017;

10. World Bank (2016), Bank nonperforming loans to total gross loans (%).

1

1Bất chấp giá vàng thế giới tiếp tục sụt giảm, đóng cửa tuần qua ở sát 1.120 USD/oz, nhiều DN vàng trong nước vẫn tăng nhẹ giá mua - bán vàng SJC trong sáng ngày cuối tuần (5/9).

2

2Những thị trường đầu tư hấp dẫn nhất của thế giới đã bất ngờ trở nên kém hấp dẫn sau những biến động của thị trường tài chính tiền tệ toàn cầu. Đây là một phép thử hiệu quả về mức độ ổn định và sự hấp dẫn của bất cứ một nền kinh tế nào.

3

3Nợ xấu đã phát sinh từ lâu nhưng bắt đầu được quan tâm đặc biệt từ cuối năm 2011. Năm năm, một chặng đường không ngắn cho một mục đích xử lý nợ xấu, dù còn nhiều lời nói vào ra nhưng những thành quả đạt được là không thể phủ nhận.

4

4Người mua vàng cũng cần thận trọng trước các cơn “sóng” của thị trường và phải nắm bắt được thông tin của kinh tế Mỹ.

5

5Dự trữ ngoại hối ngày càng suy giảm của các quốc gia Đông Nam Á đang gia tăng nguy cơ chiến tranh tiền tệ trong bối cảnh các nhà làm chính sách hầu như không còn lựa chọn nào khác ngoài việc cho phép tỷ giá suy yếu

6

6Các nhà phân tích nhận định niềm tin của giới đầu tư đối với vàng, vốn được coi là "nơi trú ẩn an toàn," sẽ ngày càng giảm trong năm tới, và giá vàng có thể tụt xuống dưới ngưỡng 1.000 USD/ounce vào tháng 3/2016.

7

7Ngày 31/8, giá bán ra mỗi USD cách trần tới 47 đồng và là phiên thứ ba liên tiếp duy trì khoảng cách mua vào, bán ra tới 60 đồng. Nhà quản lý thở phào, còn giới phân tích thì cho rằng cần phải tính dần tới thả nổi tỷ giá trong một tầm nhìn chiến lược dài hạn.

8

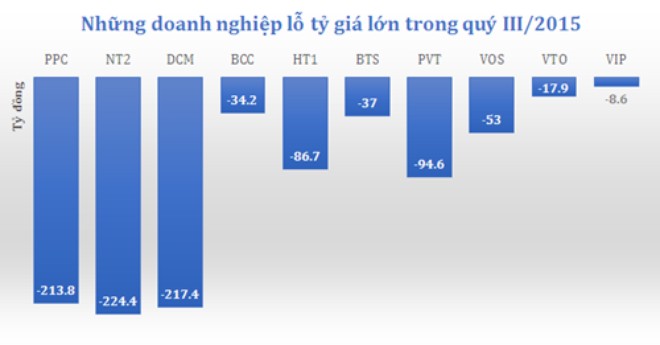

8Đây đều là những doanh nghiệp có dư nợ ngoại tệ lớn cho đến thời điểm hiện tại.

9

9Đề án tái cấu trúc cùng các giải pháp mà các ngân hàng thương mại đang nỗ lực triển khai đều nhắm đến mục tiêu tạo nên một hệ thống ngân hàng trật tự, ổn định, có tính thanh khoản và cung ứng tốt nguồn vốn cho nền kinh tế.

10

10Từ đầu năm đến nay, công cuộc tái cấu trúc ngân hàng đã ghi nhận nhiều biến chuyển đáng chú ý với sự vào cuộc của Ngân hàng Nhà nước.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự