Theo Thống đốc, việc cho vay tín chấp còn yếu có nhiều lý do như kinh doanh của DN và người dân gặp khó khăn, năng lực tài chính của DN yếu, không chứng minh được tính khả thi và hiệu quả của dự án...

Lịch sử điều hành chính sách tỷ giá USD/VND đang nghiêng về một biên độ tỷ giá rộng hơn, như một ứng xử cần thiết trước các biến cố.

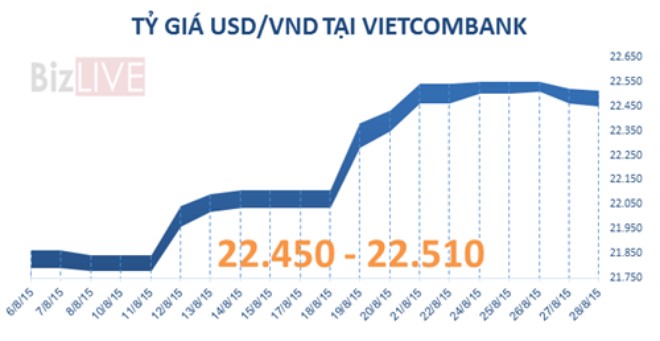

Từ đầu giờ chiều 18/8/2015, có một diễn biến nhỏ và tưởng như riêng lẻ: Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank) bất ngờ nâng mạnh giá mua vào USD, tăng thêm 20 VND cả mua vào tiền mặt và mua chuyển khoản.

Lịch sử đang nghiêng về nới biên độ tỷ giá

Nhưng, đó là diễn biến rất đáng chú ý, vì lần đầu tiên kể từ khi Ngân hàng Nhà nước nới biên độ từ +/-1% lên +/-2%, giá USD bán ra của các ngân hàng thương mại kịch trần, việc nâng mạnh giá mua vào như trên tại một thành viên có thị phần thanh toán xuất nhập khẩu lớn mới diễn ra.

Trên thị trường liên ngân hàng, 4 ngày đầu thực hiện biên độ mới, khó có thể nói tỷ giá USD/VND đã định hình được một mặt bằng phản ánh đúng quan hệ cung - cầu, vì mức giao dịch phổ biến trong khoảng 22.085 - 22.106 VND.

Tương tự, trên biểu niêm yết của các ngân hàng thương mại, cũng khó thể nói một mặt bằng thực tế do chính thị trường đã định hình, vì mức giá bán ra đã kịch trần biên độ.

Nói cách khác, tỷ giá USD/VND đã ở giới hạn tối đa của biên độ cho phép. Nó không thể tiếp tục biến động theo chiều tăng lên để có thể tiếp tục phản ánh tiếng nói thị trường và định hình một mặt bằng mới đúng nghĩa. Hay, tiếng nói của thị trường vẫn chưa thực sự được thỏa mãn (?).

Về cơ chế điều hành, biên độ được nới lên +/-2% vẫn chưa phản ánh được hết sự truyền dẫn của tác động từ sự kiện Trung Quốc phá giá mạnh đồng Nhân dân tệ, vì tỷ giá USD/VND đã sớm kịch trần và tiếp tục có biểu hiện căng thẳng.

Vậy thì, một biên độ lớn hơn sẽ phản ánh rõ hơn mức độ của tác động đó. Việc Trung Quốc phá giá mạnh đồng Nhân dân tệ là một sự kiện lớn, có sức cộng hưởng lớn trên thị trường thế giới và cả Việt Nam.

Trong lịch sử điều hành chính sách tỷ giá, trước các biến động lớn, Ngân hàng Nhà nước thường mở rộng biên độ tỷ giá, như để thị trường có điều kiện ghi nhận một cách đầy đủ hơn và phản ánh sát thực hơn, qua đó để xác định các biện pháp điều hành hỗ trợ khác.

Điển hình như năm 1997, khi cuộc khủng hoảng tài chính châu Á nổ ra, Ngân hàng Nhà nước nhanh chóng nới biên độ tỷ giá từ +/-5% lên +/-10%. Sau đó, khi thị trường dần ổn định, biên độ tỷ giá nhanh chóng được thu hẹp trở lại.

Gần hơn, như năm 2008, khi cuộc khủng hoảng tài chính toàn cầu bắt đầu xẩy ra, Ngân hàng Nhà nước cũng phản ứng nhanh, liên tục nới và nới rộng biên độ tỷ giá, từ +/-0,75% lần lượt lên tới +/-5%.

Lần này, việc Trung Quốc phá giá mạnh đồng Nhân dân tệ cũng là một biến cố lớn, có tác động lớn, và Ngân hàng Nhà nước cũng đã nới biên độ tỷ giá từ +/-1% lên +/-2%.

Tuy nhiên, như trên, biên độ +/-2% nói trên đã đủ để tạo linh hoạt cho thị trường - điều mà Ngân hàng Nhà nước nhấn mạnh - hay chưa, có tiếp tục nới biên độ tiếp hay không là điều hẳn các thành viên thị trường đang quan tâm.

Còn Ngân hàng Nhà nước cũng đã có 4 ngày thực tế thực hiện biên độ mới để quan sát, đánh giá và xem xét biện pháp ứng xử (như bán ra ngoại tệ can thiệp cũng là một biện pháp).

Nhưng nếu trạng thái kịch trần biên độ kéo dài, yêu cầu bán ra ngoại tệ can thiệp kéo dài, và tiếng nói của thị trường bị giới hạn ở mức trần như trên, rất có thể Ngân hàng Nhà nước sẽ tiếp tục linh hoạt các biện pháp điều hành, có các công cụ và phương án để chủ động lựa chọn.

1

1Theo Thống đốc, việc cho vay tín chấp còn yếu có nhiều lý do như kinh doanh của DN và người dân gặp khó khăn, năng lực tài chính của DN yếu, không chứng minh được tính khả thi và hiệu quả của dự án...

2

2Quyết định tăng tỷ giá thêm 1% đồng thời nới biên độ thêm 3% được cho là quyết định chưa có tiền lệ của NHNN. Bước đi này được cho là cần thiết để đối phó với việc Trung Quốc liên tiếp phá giá NDT ở mức 4,7%, đồng thời để đối phó với việc FED có thể điều chỉnh lãi suất vào tháng 9 này. Tuy nhiên, thị trường cũng vẫn ‘sốc’. Nhất là khi, chỉ trong một tuần, NHNN đã có hai quyết định mạnh tay về tỷ giá. Hôm 12/8, biên độ tỷ giá từ 1% lên 2%.

3

3Chính sách kép về tỷ giá của Ngân hàng Nhà nước (NHNN) sáng 19/8 và nới biên độ vào ngày 12/8 là hành động không có tiền lệ tại Việt Nam.

4

4Đó là khẳng định của Phó thống đốc NHNN Nguyễn Thị Hồng (ảnh) ngay sau khi điều chỉnh tăng tỷ giá thêm 1% vào hôm qua và là lần điều chỉnh thứ 2 chỉ trong khoảng một tuần.

5

5Lần đầu tiên Ngân hàng Nhà nước VN đưa ra quyết định vừa tăng tỷ giá liên ngân hàng vừa tăng biên độ tỷ giá chỉ trong một ngày. Các chuyên gia đánh giá sự thay đổi này là cần thiết trong bối cảnh hiện nay.

6

6Lần đầu tiên sau bốn năm Ngân hàng Nhà nước trở lại đường cũ: điều chỉnh biên độ tỷ giá. Một biên độ rộng hơn đồng nghĩa với môi trường rủi ro lớn hơn.

7

7Đồng rupiah của Indonesia và ringgit của Malaysia đang giảm với mức mạnh chưa từng thấy kể từ khủng hoảng tài chính châu Á.

8

8Cú sốc mang tên tỷ giá Nhân dân tệ ập đến hồi tuần trước, ngay sau khi uy tín về quản lý kinh tế của Bắc Kinh đã sứt mẻ vì xử lý lúng túng đợt lao dốc của thị trường chứng khoán hồi đầu mùa hè.

9

9Làn sóng chuyển dịch đầu tư của các tập đoàn đa quốc gia từ Trung Quốc vào ASEAN, trong đó có Việt Nam có thể sẽ “lặng” do tác động của việc đồng NDT giảm giá.

10

10Nếu so với năm 2013 thì tình hình thu NSNN được đánh giá là không quá khó khăn vậy tại sao Bộ Tài chính lại phải đề nghị vay NHNN khoản tiền lớn nhất từ trước tới nay?

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự