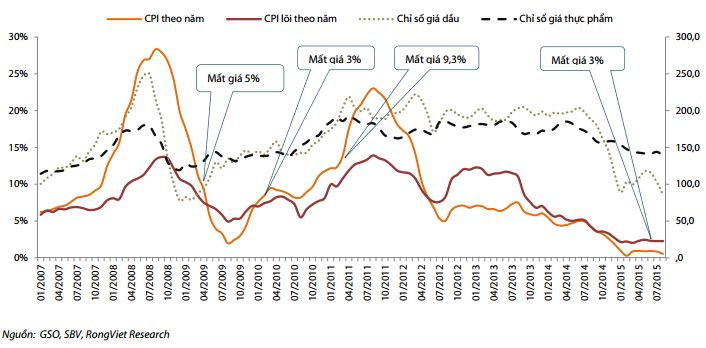

VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

Đến nay, tăng trưởng tín dụng toàn hệ thống đã ở mức trên 8%, có thể cán đích mục tiêu 15% - 17%; siết chặt kỷ cương tín dụng đối với dự án BOT, BT giao thông và không có chuyện nới tín dụng để pha loãng nợ xấu, ông Nguyễn Tiến Đông, Vụ trưởng Vụ Tín dụng các ngành kinh tế, cho biết.

“Không có chuyện nới tín dụng để pha loãng nợ xấu”

Thưa ông, đến thời điểm này, tăng trưởng tín dụng ở mức nào?

Tính đến 10/8/2015, tăng trưởng tín dụng toàn hệ thống ở mức 8,3%; trong đó, tín dụng một số lĩnh vực ưu tiên như: “tam nông” tăng trên 8,6%; doanh nghiệp ứng dụng công nghệ cao, tín dụng cho vay liên kết theo chuỗi tăng tới 19% - 20%, tín dụng doanh nghiệp nhỏ và vừa cũng tăng khá.

Tín dụng bất động sản chỉ tăng 10%, tỷ trọng của loại này chiếm chỉ 8%/tổng dư nợ tín dụng, chủ yếu dành cho các công trình bất động sản dở dang, chuẩn bị hoàn thành để đưa ra thị trường, dự án sắp khai thác để thu tiền về.

Có ý kiến gần đây nói rằng, việc Ngân hàng Nhà nước nới “room” tín dụng cho các ngân hàng ở mức rất cao là nhằm giúp pha loãng tỷ lệ nợ xấu của các ngân hàng này, ông nói gì về câu chuyện trên?

Đó là suy diễn không có căn cứ, bởi lẽ, theo nguyên tắc, những ngân hàng nào có tỷ lệ nợ xấu trên 3%/tổng dư nợ thì không được tăng trưởng tín dụng.

Với những trường hợp có nợ xấu trên mức này là chất lượng tín dụng kém, Ngân hàng Nhà nước không cho tăng trưởng tín dụng, bị loại ngay.

Mặt khác, những trường hợp được nới “room” tín dụng đều có tỷ lệ nợ xấu khoảng 1%, quy mô tín dụng nhỏ, chỉ vài ba chục nghìn tỷ, nếu cho tăng đến mức 30% thì cũng chỉ tăng khoảng 5 - 10 nghìn tỷ đồng; trong khi họ có khách hàng tốt thì không thể ngăn lại.

Nhiều người cho rằng, nếu không gỡ nút thắt đối với Nghị định 67 thì “chính sách chỉ hay trên giấy thôi”, ý kiến của ông như thế nào?

Chương trình tín dụng cho vay theo Nghị định số 67/2014/NĐ-CP về một số chính sách phát triển thủy sản là chính sách đúng đắn nhằm hỗ trợ cho sự phát triển bền vững của ngành thủy sản, trong đó có đóng tàu đánh bắt xa bờ.

Do đó, có liên quan tới trách nhiệm thực thi của nhiều bộ như Nông nghiệp và Phát triển nông thôn, Tài chính, Kế hoạch và Đầu tư, Ngân hàng Nhà nước...

Riêng với trách nhiệm cho vay của ngành ngân hàng, chúng tôi đã theo dõi sát sao suốt một năm qua thì thấy rằng, các Ngân hàng Thương mại trong diện cho vay rất tích cực. Tuy nhiên, tốc độ ký kết hợp đồng tín dụng, giải ngân chưa thể nhanh là do một số nguyên nhân sau.

Một, trong số những ngư dân đã đăng ký, một tỷ trọng lớn không đủ năng lực tài chính và cứ nghĩ đây là “Nhà nước cho không”, đến khi các địa phương xét duyệt, bị loại hồ sơ ra, họ mới biết.

Hai, một bộ phận khác, không đủ điều kiện vay vẫn nộp hồ sơ, ví dụ, năng lực đánh bắt, quản lý tàu cá lớn yếu kém vẫn cứ đăng ký bừa, về sau cũng bị địa phương gạt ra.

Ba, nhiều người đăng ký nhưng sau khi tỉnh xét duyệt đối chiếu các điều kiện vay như vốn tự có, ngư dân không đủ năng lực nên cũng bị loại.

Ở đây, có một điểm cần nói rõ, nếu như trước đây, giá một chiếc tàu sắt chỉ 12 tỷ - 13 tỷ đồng nhưng từ ngày có Nghị định 67, giá tàu sắt vọt lên 17 tỷ - 18 tỷ đồng/chiếc. Hỏi nơi đóng tàu, họ nói là phải tính đúng, tính đủ chi phí thì giá như vậy.

Bộ Tài chính có chỉ định một số đơn vị đi thẩm định giá, thấy các nhà máy thống kê chi tiết chi phí đầu vào rất hợp lý. Rất có thể, trước đây, kinh tế chưa phục hồi, cầu thấp thì nhà máy hạ giá, nay cầu cao, trong khi số lượng nhà máy đóng tàu cũng chỉ có thế nên giá tăng là dễ hiểu thôi.

Mặt khác, giá một con tàu vỏ thép 18 tỷ đồng, vốn đối ứng 5%, ngót nghét gần 1 tỷ đồng; hoặc như vay tàu vỏ gỗ, giá khoảng 12 tỷ đồng/chiếc, vốn đối ứng 30%, chủ tàu bỏ ra 3,6 tỷ đồng. Hỏi rằng, một thôn chài, có bao nhiêu hộ xoay xở được chừng đó tiền? Thế nên, thiếu vốn đối ứng cũng là một trở ngại tiếp theo.

Vì vậy, trong số 2.000 tàu mà Bộ Nông nghiệp và Phát triển nông thôn phân bổ cho các tỉnh, hiện các địa phương mới duyệt được hơn 800 tàu, ngân hàng tiếp cận được hơn 700 tàu, số còn lại là do ngư dân đã được duyệt hồ sơ nhưng họ đi biển chưa về để làm các bước thủ tục tiếp theo.

Chưa kể một nguyên nhân khác sẽ còn làm chậm trễ tốc độ cho vay là năng lực của các cơ sở đóng tàu, để có thể “xơi” hết 2.000 tàu nói trên, thời gian phải kéo dài cả chục năm mới xong.

Mới đây, Ngân hàng Nhà nước ban hành văn bản siết chặt tín dụng đối với các dự án BOT, BT giao thông, tại sao phải làm thế, thưa ông?

Lý do là thời gian hoàn vốn đối với các dự án giao thông thường kéo dài 15-20 năm, nếu các ngân hàng cứ mải mê vào đây, đến một lúc nào đó, sẽ hụt thanh khoản. Bởi vì, giả định nguồn thu dự án đúng kế hoạch thiết kế dự án ban đầu, chủ dự án trả đủ gốc, lãi cho ngân hàng thì tốt.

Còn nếu nguồn thu bị vỡ, chẳng hạn, làm một con đường, tính toán lưu lượng xe qua lại một ngày là 1.000 lượt nhưng thực tế chỉ 500 lượt thì nguy to, dòng tiền bị kéo dài, lệch thời gian trả nợ là khó tránh.

Điều đáng nói, dư nợ cho các dự án BOT, BT giao thông tính đến nay ước khoảng trên 118 nghìn tỷ đồng, lại chỉ tập trung ở khoảng 3 - 4 ngân hàng.

Nếu 118 nghìn tỷ đồng được dàn đều cho hàng chục ngân hàng thì không đáng lo hụt thanh khoản nhưng dồn vào một số ít ngân hàng là vấn đề lại khác. Vì một vài ông kẹt thanh khoản, có thể dẫn tới kéo theo dây chuyền cả hệ thống.

Chưa kể, qua kiểm tra thực tế, Ngân hàng Nhà nước thấy năng lực tài chính thực của chủ dự án là có vấn đề. Ví dụ, dự án thiết kế 5 nghìn tỷ, vốn tự có đăng ký 1.000 tỷ nhưng trên thực tế là không có, nên họ làm theo kiểu “mỡ nó rán nó”.

1

1VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

2

2Khoản lợi có được do chênh lệch giá lãi suất vay giữa VND và USD khiến nhiều doanh nghiệp “lao” vào vòng xoáy đặt cược, đánh bạc với tỷ giá. Hai năm vừa qua, doanh nghiệp được lợi quá nhiều và bây giờ, biến động tỷ giá đã đẩy họ vào rủi ro, kêu lỗ.

3

3Việc khống chế tỷ lệ nợ vay/vốn chủ sở hữu đối với các DN theo đề xuất của Bộ Tài chính, nếu được thực hiện có thể sẽ ảnh hưởng xấu tới hoạt động cho vay của hệ thống ngân hàng

4

4Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

5

5Đại diện E&Y cho rằng Chính phủ nên lùi thời điểm áp dụng quy định này đến 1/1/2018 để doanh nghiệp có thời gian chuyển tiếp, tránh xáo trộn trong hoạt động sản xuất kinh doanh và phải xem xét tỷ lệ cụ thể, nhất là trong giai đoạn mới đầu tư với các dự án quy mô lớn để khuyến khích đầu tư.

6

6Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

7

7Một điểm đáng chú ý tại Dự thảo Thông tư quy định cho vay bằng ngoại tệ mà NHNN đang lấy ý kiến là không giới hạn thời gian, thay vì “chốt chặn” 31/12/2015 như Thông tư 43. Theo đánh giá của TS. Võ Trí Thành, Phó viện trưởng CIEM, đây là quyết định phù hợp và đúng đắn.

8

8Trả lời kiến nghị của cử tri Hà Giang về chính sách hỗ trợ việc tái cơ cấu khu vực tài chính, ngân hàng, Thống đốc Bình khẳng định: Các TCTD yếu kém đã được kiểm soát, mức độ an toàn hệ thống được cải thiện; tâm lý thị trường và công chúng được giữ ổn định.

9

9Không chỉ khiến nhiều gia đình do vay nặng lãi mà lâm vào cảnh bi đát vì mất nhà cửa, đối tượng TDĐ còn chiếm đoạt tài sản của người dân và tiền của ngân hàng. Liệu có giải quyết được thực trạng này?

10

10Mới đây, hàng loạt ngân hàng tăng lãi suất huy động với mức từ 0,1 - 0,3 %/năm, khiến nhiều người nghi ngại về khả năng lãi suất cho vay sẽ nóng theo.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự