Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

Không chỉ khiến nhiều gia đình do vay nặng lãi mà lâm vào cảnh bi đát vì mất nhà cửa, đối tượng TDĐ còn chiếm đoạt tài sản của người dân và tiền của ngân hàng. Liệu có giải quyết được thực trạng này?

“Tín dụng đen” (TDĐ), dịch vụ cho vay nặng lãi với “muôn hình - vạn trạng” từ vay nóng lãi suất cao, đến “bốc họ”, cầm đồ, thế chấp... đang phổ biến tại các khu nhà trọ CN và quảng cáo nhan nhản trên Facebook. NLĐ nghèo không tiếp cận được vốn tín dụng ngân hàng do các thủ tục hành chính phức tạp, trong khi thủ tục TDĐ lại rất nhanh gọn, không cần hợp đồng, chỉ cần ký sổ.

Bẫy “tín dụng đen” làm người lao động bần cùng hóa

Luật pháp lỏng lẻo, tín dụng đen nhởn nhơ

Người lao động nghèo, một trong những đối tượng yếu thế nhất trong xã hội đang phải đối mặt với nhiều khó khăn trong việc tiếp cận tín dụng ngân hàng (NH). Không ít người do thiếu hiểu biết đã sẵn sàng vay TDĐ với lãi suất cao “cắt cổ” và sang tên nhà mình cho chủ nợ để “làm tin”. Những đối tượng cho vay dụ dỗ, bắt ép người dân làm giả thủ tục bán nhà đất, sau đó các chủ nợ đem chính căn nhà này đến NH làm hồ sơ vay vốn đến hàng tỉ đồng.

Trao đổi với báo Lao Động, bà Nguyễn Thị Lệ - nhà ở Bắc Cầu, Long Biên, Hà Nội, một người vay tiền TDĐ - cho biết: “Tôi vay nóng của chị Yến 150 triệu đồng để con trai có vốn làm ăn. Chị Yến tự xưng là giám đốc Cty gì đó và thuyết phục tôi nếu muốn vay tiền phải ký tên vào giấy chuyển quyền sử dụng đất cho chị Yến.

Sau khi đưa cho tôi khoảng 80 triệu đồng, chị Yến bỏ trốn cùng toàn bộ giấy tờ sổ đỏ của nhà tôi. Hiện NH đang tìm đến gia đình tôi đòi phát mại tài sản”. Trường hợp của bà Lệ chỉ là một trong số hàng trăm vụ lừa đảo TDĐ xảy ra trong thời gian gần đây và thực tế là bà Lệ vẫn còn may chán khi cầm được ít tiền trước khi chủ nợ bỏ trốn.

Tín dụng đen với lãi suất cao “cắt cổ” khiến nhiều gia đình lâm vào tình cảnh bi đát. Ảnh: T.L

Theo thượng tá Trần Thị Thúy (Tổng cục Cảnh sát): “Từ năm 2010 - 2014, liên tiếp xảy ra hàng trăm vụ vỡ nợ lớn với thiệt hại lên tới hàng ngàn tỉ đồng. Liên quan tới nó là hơn 6.000 vụ việc trong đó 41 vụ giết người, 318 vụ cố ý gây thương tích, 588 vụ cướp tài sản. Các đối tượng có tiền án, tiền sự, côn đồ hung hãn tụ tập thành băng nhóm bắt giữ người trái pháp luật để xiết nợ, đòi nợ thuê, truy sát con nợ…”.

Vay nặng lãi - TDĐ - cầm đồ thực tế có từ rất lâu. Tuy nhiên gần đây, các Cty tài chính được Ngân hàng Nhà nước (NHNN) cấp phép cho vay tiêu dùng với thủ tục đơn giản, người thu nhập 4-5 triệu đồng/tháng có thể vay tối đa 500 triệu đồng trong 60 tháng. Song với lãi suất cho vay cao tới gần 100%, gấp 10 lần lãi suất NH khiến nhiều người cho rằng Cty tài chính chẳng khác gì TDĐ.

Theo luật sư Nguyễn Thế Truyền - Cty luật Hợp danh Thiên Thanh: “Những người không có công việc ổn định, không có tài sản thế chấp, không chứng minh được khả năng trả nợ dài hạn đang phải chịu mức lãi suất rất cao. Nhiều Cty hiện nay cho vay lãi suất lên tới 50%/năm không khác gì vay lãi TDĐ với giá 1.500 - 2.000 đồng/ngày/triệu”.

Gỡ nút tín dụng đen

Theo bà Trần Thị Hồng Hạnh - Tổng Thư ký Hiệp hội Ngân hàng, do TDĐ là tín dụng “ngầm” ở thị trường phi chính thức nên cả người đi vay và cho vay đều không xuất hiện nên việc phát hiện xử lý rất khó khăn. Do vậy phương án chủ yếu là biện pháp phòng, chống, ngăn ngừa. Đối với những người nghèo yếu thế trong xã hội vì hoàn cảnh mà phải vay nóng, cần nâng cao công tác thông tin tuyên truyền, phổ biến pháp luật. Nên củng cố và phát triển hoạt động của các tổ chức tín dụng phù hợp như Ngân hàng Chính sách xã hội, quỹ tín dụng nhân dân, tổ chức tài chính vi mô để hỗ trợ kịp thời nhu cầu vay vốn của tầng lớp dân cư thu nhập thấp.

Về mặt luật dân sự, bà Hạnh đề xuất nên sử dụng công cụ tài chính thuế để điều tiết thu nhập bất chính với tỉ lệ thu thật cao để mang tính răn đe. Các hành vi cho vay nặng lãi vi phạm an toàn xã hội cần bị xử lý nghiêm. Cần sớm phát hiện và ngăn chặn các đối tượng chuyên kinh doanh vàng và các băng nhóm TDĐ, Bộ Công Thương nên kiểm soát các cơ sở kinh doanh cầm đồ theo quy định của pháp luật.

Cũng theo bà Hạnh, Bộ luật Dân sự có quy định cấm cho vay nặng lãi nhưng không quy định chế tài xử lý hành vi này. Theo Điều 163, Bộ luật Hình sự, hành vi cho vay nặng lãi phải thỏa mãn hai yếu tố: Lãi suất gấp 10 lần lãi suất cao nhất mà pháp luật quy định và có tính chất chuyên bóc lột (tức là người sống bằng nghề cho vay nặng lãi và dùng nhiều thủ đoạn để ép buộc cho vay và trả nợ). Trong khi đó, cơ quan công an không dễ gì chứng minh và xác định được điều này. Hơn nữa, theo Bộ luật Hình sự, tất cả các hành vi cho vay nặng lãi dù lớn hay nhỏ đều chỉ bị phạt cao nhất là 3 năm tù giam nên không có đủ tính răn đe.

1

1Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

2

2Đại diện E&Y cho rằng Chính phủ nên lùi thời điểm áp dụng quy định này đến 1/1/2018 để doanh nghiệp có thời gian chuyển tiếp, tránh xáo trộn trong hoạt động sản xuất kinh doanh và phải xem xét tỷ lệ cụ thể, nhất là trong giai đoạn mới đầu tư với các dự án quy mô lớn để khuyến khích đầu tư.

3

3Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

4

4Một số ngân hàng tăng thêm lãi suất huy động với mức từ 0,1 - 0,4%/năm, sau những biến động của tỷ giá USD/VND. Nhiều ý kiến lo ngại, mặt bằng lãi suất cho vay sẽ tăng theo vào cuối năm - dịp mà doanh nghiệp cần vốn nhất.

5

5Một điểm đáng chú ý tại Dự thảo Thông tư quy định cho vay bằng ngoại tệ mà NHNN đang lấy ý kiến là không giới hạn thời gian, thay vì “chốt chặn” 31/12/2015 như Thông tư 43. Theo đánh giá của TS. Võ Trí Thành, Phó viện trưởng CIEM, đây là quyết định phù hợp và đúng đắn.

6

6Trả lời kiến nghị của cử tri Hà Giang về chính sách hỗ trợ việc tái cơ cấu khu vực tài chính, ngân hàng, Thống đốc Bình khẳng định: Các TCTD yếu kém đã được kiểm soát, mức độ an toàn hệ thống được cải thiện; tâm lý thị trường và công chúng được giữ ổn định.

7

7Mới đây, hàng loạt ngân hàng tăng lãi suất huy động với mức từ 0,1 - 0,3 %/năm, khiến nhiều người nghi ngại về khả năng lãi suất cho vay sẽ nóng theo.

8

8Tín dụng đen có đất sống thậm chí sống khoẻ là do luật chưa rõ ràng...

9

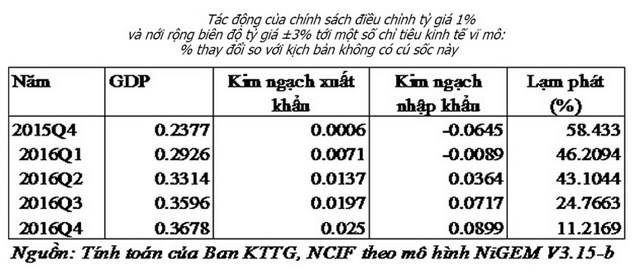

9Trung tâm Thông tin và Dự báo kinh tế xã hội quốc gia – NCIF (Bộ Kế hoạch và Đầu tư) vừa đưa ra kết quả tính toán việc nới rộng biên độ tỷ giá lên 3% kể từ quý III/2015 và điều chỉnh tăng tỷ giá VNĐ/USD thêm 1%.

10

10Kể từ năm 2009, các ngân hàng và công ty ngoài nước Mỹ, nhất là các công ty Trung Quốc, Nga và Brazil đã vay nhiều nghìn tỷ USD để tiến hành các hoạt động kinh doanh trong nước, dẫn tới tình trạng phá giá tiền tệ hàng loạt và thiếu tính ổn định kinh tế tại thế giới các nước đang phát triển.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự