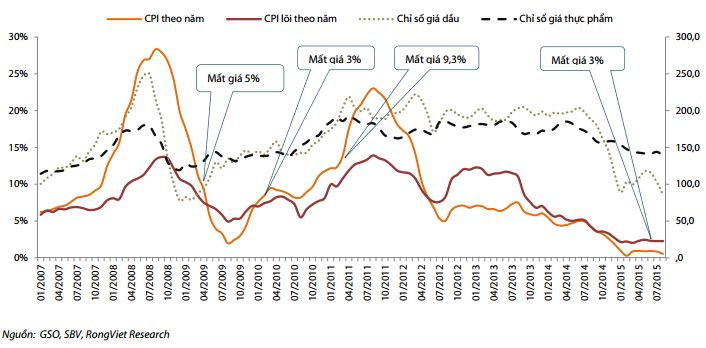

Những biến động về tỷ giá tạo kỳ vọng và gây sức ép đối với mặt bằng lãi suất. Theo đánh giá của BVSC, mặc dù lãi suất có xu hướng tăng nhưng mức độ điều chỉnh của các ngân hàng sẽ không lớn, khoảng dưới 0,5% cho giai đoạn cuối năm.

Việc khống chế tỷ lệ nợ vay/vốn chủ sở hữu đối với các DN theo đề xuất của Bộ Tài chính, nếu được thực hiện có thể sẽ ảnh hưởng xấu tới hoạt động cho vay của hệ thống ngân hàng

Nếu tỷ lệ nợ vay trên vốn chủ sở hữu được khống chế ở mức 4-5 lần, ít nhất có hàng nghìn DN sẽ bị tăng chi phí thuế và giảm lợi nhuận trong năm 2016.

Bộ Tài chính đang lấy ý kiến về sửa đổi Luật Thuế thu nhập doanh nghiệp (TNDN) để trình Quốc hội vào tháng 10 tới đây. Theo đó, Bộ này đề xuất, bắt đầu từ năm 2016, tỷ lệ chi phí lãi vay mà DN được khấu trừ trước khi tính thuế TNDN chỉ được giới hạn tối đa ở mức 5 lần đối với các DN sản xuất và 4 lần đối với các lĩnh vực khác.

Hàng nghìn DN đang có tỷ lệ vay nợ lớn hơn 5 lần vốn chủ sở hữu sẽ phải cân nhắc khi vay mới

Đang cân nhắc tỷ lệ và thời điểm

Theo Thông tin mới nhất từ Tổng cục Thuế, hiện bản dự thảo sửa đổi một số điều trong Luật Thuế TNDN nói trên vẫn đang trong quá trình lấy ý kiến góp ý từ các bộ, ngành, địa phương và cộng đồng DN. Nếu cuối tháng 9 này quá trình lấy ý kiến hoàn tất thì dự thảo sẽ được chuyển đến trình Quốc hội và xem xét ban hành áp dụng từ tháng 1/2016.

Quan điểm của Bộ Tài chính cho rằng, việc đưa ra tỷ lệ nợ vay/vốn chủ sở hữu ở mức 4-5 lần là phù hợp. Bởi hiện nay có nhiều DN vốn chủ sở hữu rất ít nhưng lại vay vốn gấp nhiều lần để đầu tư những dự án có quy mô hàng nghìn tỷ đồng, dẫn đến nguy cơ mất an toàn tài chính, gây rủi ro rất lớn cho khách hàng cũng như nền kinh tế.

Chẳng hạn, thống kê sơ bộ trong 57 tập đoàn, tổng công ty 100% vốn Nhà nước, có 2 DN có tỷ lệ nợ vay/vốn sở hữu lớn hơn 5 lần; 6 DN nợ vay lớn hơn từ 3-5 lần vốn chủ sở hữu. Đối với các DN FDI, tỷ lệ nợ vay/vốn chủ sở hữu cũng khá cao - ở mức 3,44 lần (đối với các DN ngành thương mại) và 1,2-3 lần với các DN ngành khác. Đặc biệt, 22 dự án BOT nhiệt điện có vốn FDI với tổng vốn đầu tư trung bình từ 700 triệu USD đến 2 tỷ USD/dự án hiện đều đạt ngưỡng tỷ lệ nợ/vốn chủ sở hữu là 4 lần.

Theo đại diện của Bộ Tài chính, hiện nay theo thông lệ quốc tế, tham chiếu bởi khuyến nghị của Tổ chức Hợp tác và Phát triển kinh tế (OECD) thì DN có tỷ lệ nợ/vốn chủ sở hữu ở mức trên 3 lần được coi là DN vốn mỏng.

Các DN này cần phải được hạn chế tỷ lệ lãi vay được khấu trừ thuế để giảm rủi ro về nợ xấu cho hệ thống ngân hàng. Đồng thời chống chuyển giá thông qua việc cho vay trong nội bộ công ty mẹ - con, cho vay giữa các DN trong cùng tập đoàn.

Ngoài ra, Luật Khuyến khích đầu tư nước ngoài trước đây cũng đã có quy định, DN đầu tư nước ngoài phải góp tối thiểu 30% tổng vốn đầu tư, chỉ được huy động, vay vốn tối đa 70% vốn đầu tư của dự án. Do vậy khống chế tỷ lệ nợ/vốn chủ sở hữu ở mức 4-5 lần là phù hợp để giảm thiểu số lượng DN “sống” chủ yếu dựa vào vốn đi vay.

Tuy nhiên, sau hai tuần lấy ý kiến, nhiều DN và các hiệp hội ngành hàng đã có các đề nghị trái chiều.

Một số ý kiến cho rằng, nên quy định tỷ lệ khác nhau giữa từng ngành nghề vì có ngành cần nhiều vốn để đầu tư dài hạn như khai thác mỏ, sản xuất xi măng… một số khác lại cho rằng, nên quy định một tỷ lệ chung để tạo ra sự công bằng. Ngoài ra, nhiều ý kiến cũng đề nghị lùi thời điểm áp dụng quy định này đến năm 2018 hoặc 2019 thay vì từ đầu năm 2016 để tránh xáo trộn trong hoạt động sản xuất kinh doanh của DN.

Hiện Bộ Tài chính vẫn đang tiếp tục ghi nhận ý kiến đóng góp cho dự thảo sửa đổi. Vì vậy tỷ lệ nợ vay/vốn chủ sở hữu bị khống chế ở mức 4 hay 5 lần, có phân chia theo từng ngành hàng hay không và thời điểm nào dự kiến bắt đầu áp dụng vẫn đang được cân nhắc trước khi trình Quốc hội.

Cầm chắc hàng nghìn DN “chịu trận”

Giả định đề xuất sửa đổi về tỷ lệ nợ/vốn chủ sở hữu của Bộ Tài chính đưa ra trong dự thảo nói trên được giữ nguyên và được Quốc hội thông qua thì theo khảo sát của TBNH sẽ có hàng nghìn DN thuộc hầu hết các ngành nghề sẽ bị ảnh hưởng xấu tới kết quả kinh doanh và mức lợi nhuận ngay trong năm tài chính kế tiếp.

Khảo sát dựa trên báo cáo tài chính của các DN niêm yết tại thời điểm cuối tháng 6/2015 cho thấy rằng, hiện có khoảng trên 10 DN đang có tỷ lệ nợ vay/vốn chủ sở hữu trên 5 lần và gần 20 DN có tỷ lệ này ở mức từ 2,76 lần đến 3,94 lần.

Trong đó, số các DN nằm trong mức báo động nổi bật lên là các công ty lớn như CTCP Lương thực Vĩnh Long (tỷ lệ nợ/vốn 78 lần), CTCP Xây dựng số 5 (13,7 lần), CTCP Than Hà Lầm (8,2 lần), CTCP Chế biến Thủy sản Cà Mau (7,2 lần), CTCP Đầu tư & Thương mại SMC và CTCP Đầu tư và Xây dựng công trình ngầm (7 lần)…

Ở lĩnh vực dệt may, bà Đặng Thị Phương Dung, Phó chủ tịch Hiệp hội Dệt may Việt Nam đưa ra thông tin, khảo sát của Hiệp hội, hiện tỷ lệ nợ vay/vốn chủ sở hữu ở các DN ngành dệt may ở mức khá cao, bình quân khoảng 6-8 lần.

Thậm chí có DN tỷ lệ nợ vay gấp 10 lần vốn chủ sở hữu vì các DN ngành này chủ yếu làm hàng gia công nên vốn chủ sở hữu cũng không cần nhiều mà chủ yếu làm theo đơn đặt hàng của đối tác nước ngoài. Trong khi đó, ở ngành hàng thủy sản mặc dù tỷ lệ nợ phải trả/vốn chủ sở hữu không ở mức quá cao nhưng lại đang tăng đều theo các năm.

Cụ thể: năm 2010 tỷ lệ nợ phải trả/vốn chủ sở hữu của ngành này là 136% (1,36 lần) thì đến các năm sau đó liên tiếp tăng lên 146%, 147%, 168% và đạt mức 201% vào cuối năm 2014. Nhiều DN lớn như CTCP Thủy sản Bạc Liêu, CTCP NTACO (An Giang), CTCP Thủy sản Ngô Quyền (Kiên Giang), CTCP Hùng Vương (Tiền Giang) cũng có tỷ lệ nợ/vốn chủ sở hữu ở mức cao từ 2,6 – 3,9 lần.

Như vậy, có thể thấy rằng nếu dự thảo sửa đổi Luật Thuế TNDN được thông qua thì cách sử dụng vốn vay như một phương án tạo ra “lá chắn thuế” của nhiều DN sẽ không còn nhiều cơ hội để duy trì và chắc chắn sẽ có hàng nghìn DN có tỷ lệ nợ vay/vốn chủ sở hữu trên 5 bị áp lực chi phí tài chính đè nặng, ảnh hưởng trực tiếp đến con số lợi nhuận.

Để giảm tỷ lệ này, DN chỉ có thể giảm vay nợ hoặc tăng vốn chủ sở hữu. Nhưng nhiệm vụ này đối với những DN có kết quả kinh doanh “bết bát” xem ra sẽ không hề dễ dàng.

Sẽ ảnh hưởng tới hoạt động cho vay của ngân hàng

Riêng đối với lĩnh vực tài chính, tín dụng, hiện nay NHNN đã ban hành Thông tư số 36/2014/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài, trong đó quy định tỷ lệ an toàn vốn tối thiểu phải đạt 9%.

Việc khống chế tỷ lệ nợ vay/vốn chủ sở hữu đối với các DN theo đề xuất của Bộ Tài chính, nếu được thực hiện có thể sẽ ảnh hưởng xấu tới hoạt động cho vay của hệ thống ngân hàng bởi theo nguyên tắc ưu tiên huy động vốn của DN thì khi chi phí lãi vay được miễn thuế DN sẽ ưu tiên chọn lựa hình thức vay nợ trước khi chọn các hình thức chứng khoán lãi và phát hành trái phiếu. Nhưng khi chi phí lãi vay không còn được khấu trừ khi tính thuế DN sẽ buộc phải cân nhắc nợ vay nếu không muốn vừa phải gồng mình trả lãi vừa phải trả thêm tiền thuế TNDN do phát sinh chi phí tài chính.

1

1Những biến động về tỷ giá tạo kỳ vọng và gây sức ép đối với mặt bằng lãi suất. Theo đánh giá của BVSC, mặc dù lãi suất có xu hướng tăng nhưng mức độ điều chỉnh của các ngân hàng sẽ không lớn, khoảng dưới 0,5% cho giai đoạn cuối năm.

2

2Bộ Tài chính đang dự thảo những sửa đổi các sắc luật liên quan đến thuế, trong đó có một nội dung rất mới, rất quan trọng là doanh nghiệp nào đi vay quá nhiều, quá một tỷ lệ nào đó thì chi phí tiền lãi vay này sẽ không được khấu trừ thuế nữa.

3

3Đâu là nguyên nhân chính gây ra những vụ kiện tụng gần đây trên thị trường cho vay tín chấp của các công ty tài chính, ngân hàng?

4

4Theo TS. Nguyễn Trí Hiếu, Việt Nam có quá nhiều NH tạo nên sự cạnh tranh không lành mạnh, vì chủ yếu hoạt động các NH là ở những khu đô thị lớn.

5

5VDSC cho rằng, tác động của phá giá tiền đồng lên lạm phát là không đáng kể nhưng ảnh hưởng đến chính sách điều hành lãi suất.

6

6Khoản lợi có được do chênh lệch giá lãi suất vay giữa VND và USD khiến nhiều doanh nghiệp “lao” vào vòng xoáy đặt cược, đánh bạc với tỷ giá. Hai năm vừa qua, doanh nghiệp được lợi quá nhiều và bây giờ, biến động tỷ giá đã đẩy họ vào rủi ro, kêu lỗ.

7

7Thực tế, kể từ đợt phá giá hôm 11/8, nhân dân tệ chỉ giảm 1,5% so với USD, thay vì 2,9% như các tính toán.

8

8Đại diện E&Y cho rằng Chính phủ nên lùi thời điểm áp dụng quy định này đến 1/1/2018 để doanh nghiệp có thời gian chuyển tiếp, tránh xáo trộn trong hoạt động sản xuất kinh doanh và phải xem xét tỷ lệ cụ thể, nhất là trong giai đoạn mới đầu tư với các dự án quy mô lớn để khuyến khích đầu tư.

9

9Để thực hiện việc vay vốn nước ngoài, doanh nghiệp đi vay phải đáp ứng các điều kiện chung và điều kiện bổ sung tương ứng với từng khoản vay cụ thể.

10

10Một số ngân hàng tăng thêm lãi suất huy động với mức từ 0,1 - 0,4%/năm, sau những biến động của tỷ giá USD/VND. Nhiều ý kiến lo ngại, mặt bằng lãi suất cho vay sẽ tăng theo vào cuối năm - dịp mà doanh nghiệp cần vốn nhất.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự