“Buôn có bạn, bán có phường” là triết lý kinh doanh của doanh nhân Trần Viết Âu định vị cho Công ty TNHH Đầu tư và Phát triển công nghệ Toàn Cầu.

Tập trung nguồn lực vào cốt lõi, Nhựa Bình Minh, FPT và Vinasun luôn giữ vị trí đầu ngành và 5 năm liền trong top 50 công ty tăng trưởng vượt trội.

Một trong những điểm chung mạnh nhất của “bộ ba” Nhựa Bình Minh, FPT và Vinasun, giúp họ duy trì vị thế trong cạnh tranh cũng như thúc đẩy sự tăng trưởng bền vững, chính là sức mạnh tài chính dồi dào để có thể chủ động chống đỡ các khó khăn trong kinh doanh. Được điều hành bài bản, Nhựa Bình Minh, FPT và Vinasun đều là những doanh nghiệp giữ được sự minh bạch và tính liền mạch trong tăng trưởng doanh thu. Đồng thời, cả ba luôn thuộc nhóm những công ty sở hữu tỉ trọng tiền mặt lớn trong cơ cấu nguồn vốn.

Nhựa Bình Minh: Không gì ngoài nhựa!

Trải qua chặng đường 39 năm từ khi thành lập, ông Nguyễn Hoàng Ngân, Phó Chủ tịch Hội đồng Quản trị kiêm Tổng Giám đốc Công ty Nhựa Bình Minh (BMP), tự nhận định để duy trì vị trí dẫn đầu trong sản phẩm ống nhựa thì bí quyết về sự đoàn kết của bộ máy quản trị chỉ được xếp sau một tiêu chí đơn giản khác: tập trung sản xuất sản phẩm chủ lực là ống nhựa. Vị thuyền trưởng của BMP đi lên từ vị trí cán bộ kỹ thuật, nay ông đã ghi tên doanh nghiệp của mình vào danh sách những công ty có tỉ lệ chia cổ tức cao nhất thị trường chứng khoán, lên tới 60%. Phong cách của người lãnh đạo trở thành phong cách quản trị tại BMP: thuần về kỹ trị, làm việc logic và rất chặt chẽ.

Chia sẻ với NCĐT khi được hỏi về điểm thành công nổi trội của BMP khi nằm trong danh sách Top 50 doanh nghiệp phát triển bền vững liên tục trong 5 năm liền, ông Hoàng Ngân cho biết: “Điểm yếu mà thị trường đánh giá BMP thì chúng tôi lại cho là điểm mạnh. Trong suốt 40 năm qua, BMP không làm gì khác ngoài cái mình am hiểu nhất là nhựa”.

Ông Nguyễn Hoàng Ngân, Phó Chủ tịch Hội đồng Quản trị kiêm Tổng Giám đốc Công ty Nhựa Bình Minh. Ảnh: Bảo Trọng

Hệ thống 1.400 cửa hàng được quản lý chi phí hiệu quả đã giúp BMP có mức lợi nhuận sau thuế năm ngoái tăng trưởng 40%, đạt 518 tỉ đồng. Khai thác vững vàng 50% thị phần khu vực phía Nam, BMP cho các nhà đầu tư góc nhìn thực chất vào năng lực quản trị doanh nghiệp khi tăng trưởng lợi nhuận gấp 2 lần tăng trưởng doanh thu, hay EPS (thu nhập trên mỗi cổ phiếu) của BMP luôn cao. Đây là điều mà đối thủ hàng đầu của họ chưa làm được mặc dù luôn vượt trội hơn BMP về doanh số bán hàng.

Rõ ràng, tập trung vào sản phẩm và thị trường cốt lõi đã giúp BMP giữ vững “ngôi vương” không chỉ ở thị trường ống nhựa xây dựng phía Nam, mà còn “ghi điểm” với nhà đầu tư khi chỉ số đánh giá khả năng sinh lời của BMP luôn cao hơn mức trung bình ngành.

“Người ta cười chúng tôi không biết xài đòn bẩy tài chính vào thời điểm hiện tại, nhưng thử hỏi vào thời điểm lạm phát năm 2012, liệu mấy doanh nghiệp sống nổi khi mức lãi suất tín dụng lập đỉnh 18%/năm?”, ông Hoàng Ngân lý giải sự cẩn trọng trong chính sách sử dụng cơ cấu nguồn vốn “tự lực” của BMP thời gian qua.

Thế "nhị phân thị trường"

Trước xu thế hội nhập sâu từ các hiệp định thương mại quốc tế, đội ngũ lãnh đạo BMP vẫn giữ vẻ “bình thản chủ động” bởi doanh nghiệp này đã quá quen với sự cạnh tranh gay gắt trên thị trường nội địa nhiều thập kỷ qua. Cuộc chiến ngầm bấy lâu không hề êm ả khi cả BMP lẫn Nhựa Tiền Phong đều không chỉ “an phận” trên mảng thị trường truyền thống mà họ chiếm lĩnh.

nhan giai top 50.")

Ông Nguyễn Hoàng Ngân (phải) nhận giải Top 50.

Từ năm 2007, BMP đã đầu tư xây dựng nhà máy ở phía Bắc, vốn được coi là sân nhà của Nhựa Tiền Phong. Ngay lập tức, doanh nghiệp nhựa anh cả miền Bắc cũng “Nam tiến” bằng cách thành lập công ty con Nhựa Tiền Phong tại Bình Dương. Trên “chiến tuyến miền Trung”, cuộc cạnh tranh của 2 thương hiệu lớn này còn đang diễn ra khốc liệt hơn. Trong khi Nhựa Tiền Phong xây dựng nhà máy tại Nghệ An, mở nhà máy liên doanh tại Lào, thì BMP cũng đã sở hữu 29% cổ phần tại Công ty Cổ phần Nhựa Đà Nẵng.

Tuy nhiên, cuộc cạnh tranh gắt gao giữa hai doanh nghiệp đầu ngành nhựa của Việt Nam mang lại những tín hiệu tích cực cho toàn ngành. Bởi vì, họ luôn phải hoàn thiện sản phẩm, cải tiến công nghệ và tối đa hóa hiệu quả khâu bán hàng. Thực tế cho thấy, vị thế “nhị phân thị trường” là mô hình đem lại thành công kép cho cả hai doanh nghiệp ở hai đầu đất nước. Mặt khác, khi các thương hiệu Việt Nam lớn mạnh sẽ giúp các sản phẩm trong nước có thể đương đầu được với các đối thủ nước ngoài thời Hiệp định Đối tác xuyên Thái Bình Dương (TPP) hay Cộng đồng Kinh tế chung ASEAN.

Sống tốt với nhà đầu tư ngoại

Năm 2012, thông tin Nawaplastic Industries (Saraburi, thuộc Tập đoàn SCG, Thái Lan) trở thành cổ đông lớn thứ 2 của cả BMP lẫn Nhựa Tiền Phong, sau SCIC, đã khiến thị trường xôn xao. Khi đó, nhiều người lo ngại doanh nghiệp Việt Nam như BMP sẽ bị các nhà đầu tư ngoại thâu tóm và chi phối. Tuy nhiên, thực tế diễn ra theo chiều ngược lại. BMP vẫn “sống tốt và hài hòa” trước toan tính chi phối của nhà đầu tư Thái khi duy trì sự tăng trưởng ROE (lợi nhuận/vốn chủ sở hữu) trung bình trong 5 năm liên tiếp đạt 28%, lợi nhuận cho cổ đông đạt mức kỷ lục 60%.

Để lý giải tính tự chủ trong quản trị trước làn sóng nhà đầu tư ngoại, cần nhìn lại chuỗi mắt xích dài các nhà đầu tư chiến lược, trong quá trình 10 năm kể từ thời BMP niêm yết trên sàn chứng khoán. Năm 2006, tỉ lệ sở hữu nước ngoài ở cổ phiếu này luôn chạm ngưỡng tối đa 49% với sự góp mặt của nhiều định chế tài chính tên tuổi, từ Citigroup, Templeton, Frontier Markets Fund cho đến TPC Vina, thành viên của SCG tại Việt Nam. Trong đó, TPC Vina là một trong những nhà cung cấp hạt nhựa và nguyên liệu đầu vào cho toàn bộ quá trình sản xuất của BMP từ năm 1998. Vì thế, cổ đông BMP đồng ý chuyển giao hơn 20% cổ phần cho SCG không gây ngạc nhiên. Nhóm cổ đông sáng lập của BMP đã thể hiện được sự đoàn kết và vị thế là những người dẫn đầu ngành. Họ đã đưa ra quyết định ngay thời điểm quan trọng trong giai đoạn năm 2011-2012, khi thị trường chứng khoán đang lao dốc, kéo theo sự sụt giảm bị động của nhiều mã cổ phiếu có hoạt động kinh doanh tốt như BMP.

Sau 3 năm, BMP đã chứng tỏ được quyết định đúng đắn khi sức khỏe tài chính của doanh nghiệp này luôn dẫn đầu ngành với hệ số khả năng thanh toán nợ ngắn hạn cao gấp gần 3 lần so với trung bình các doanh nghiệp khác cùng ngành. Như vậy, người thuyền trưởng “chiến hạm” BMP đã xác lập được tính đúng đắn của chiến lược quản trị doanh nghiệp trong lúc khó khăn: “Khi doanh nghiệp không thể đi ngược lại xu thế tất yếu của thời cuộc, thì bài toán quan trọng nhất là làm sao để vẫn sống vững vàng và duy trì được sự tăng trưởng khi bắt tay hợp tác”.

FPT: 100% năng lực lõi

FPT là tập đoàn công nghệ đã 26 năm tuổi, dẫn đầu ngành dịch vụ công nghệ thông tin tại Việt Nam suốt 1/4 thế kỷ qua. Tập đoàn FPT, đại diện duy nhất cho ngành công nghệ nằm trong Top 10 doanh nghiệp niêm yết phát triển bền vững 5 năm qua do NCĐT bình chọn, đang sở hữu nhiều yếu tố để tiếp tục giữ vững vị trí này trong nhiều năm tới. Có lẽ ít ai ngờ FPT lại đi rất xa và rất khác so với định hướng ban đầu khi Công ty được thành lập vào năm 1988. Chỉ 2 năm sau xuất phát điểm ban đầu là một công ty trong ngành thực phẩm (ba ký tự đầu là viết tắt của The Food Processing Technology), FPT đã nhanh chóng tìm đến “đại dương xanh” và bắt đầu tập trung xác lập “tứ trụ” kinh doanh cốt lõi của mình: công nghệ, viễn thông, bán lẻ và giáo dục. Năm 2015, doanh thu thuần của FPT đạt 40.002 tỉ đồng, tăng hơn 14%.

Phân tích sâu con số lợi nhuận sau thuế 1.933 tỉ đồng của công ty mẹ FPT sẽ thấy hiện tượng lạ. Trong vòng 11 tháng đầu năm 2015, lợi nhuận sau thuế chỉ tăng 7% so với cùng kỳ. Trong vòng một tháng cuối năm, kết quả kinh doanh của khối công nghệ đã đem lại thành công lớn, với tỉ trọng đóng góp lợi nhuận trước thuế cho toàn công ty tăng từ 29,7% (trong 11 tháng) lên thành 32,48% (cả năm 2015). Rõ ràng, lõi của sự thành công nằm trong mảng doanh thu từ khối công nghệ (doanh thu thuần đạt 8.605 tỉ đồng; lợi nhuận trước thuế đạt 926 tỉ đồng) chính từ lĩnh vực chủ lực của FPT: xuất khẩu phần mềm. Mảng kinh doanh này tiếp tục tăng trưởng ổn định 23% trong đó có đóng góp của 3 lĩnh vực giải pháp phần mềm, tích hợp hệ thống và dịch vụ công nghệ thông tin.

Ông Trương Gia Bình, Chủ tịch Hội đồng Quản trị Công ty FPT. Ảnh: Trường Nikon

Năm 2006, FPT trở thành tâm điểm của giới đầu tư trong và ngoài nước khi lần đầu lên sàn. Đúng sau một thập kỷ niêm yết, FPT luôn là mã cổ phiếu dẫn dắt thị trường và liên tục duy trì vị trí “kim chỉ nam” (chiếm quy mô vốn hóa gần 2% toàn thị trường) và được coi là hàn thử biểu của Vn-Index, đối với các nhà đầu tư khi cân nhắc rót vốn vào thị trường Việt Nam, đặc biệt là mảng công nghệ viễn thông. Có thể nói bí quyết tăng trưởng và phát triển bền vững của FPT cho đến nay luôn là đề tài hấp dẫn của giới kinh doanh. Theo quan điểm riêng của NCĐT, những nhân tố chính sau dẫn đến sự thành công của FPT.

Công nghệ là cốt lõi

Nhìn lại lịch sử hình thành và phát triển, FPT đã cho thấy đây là doanh nghiệp đi tiên phong trong nhiều lĩnh vực và công nghệ luôn là nền tảng cốt lõi. Đầu tiên là lĩnh vực thương mại. Những năm đầu thập niên 1990, FPT là một trong những doanh nghiệp đầu tiên cung cấp máy tính cho thị trường Việt Nam dù số lượng còn hạn chế vì chính sách cấm vận của Mỹ. Hiện FPT Trading đã phân phối hàng hóa của trên 30 hãng công nghệ lớn. Với mạng lưới 1.500 đại lý trải dài ở 63 tỉnh thành, FPT hiện là nhà phân phối số 1 Việt Nam trong lĩnh vực này.

Còn trong lĩnh vực viễn thông, năm 1997, khi Việt Nam kết nối hạ tầng với mạng internet toàn cầu, FPT lập tức tham gia thị trường này và là đơn vị tư nhân duy nhất không thuộc Tổng Công ty Bưu chính Viễn thông được chọn là nhà cung cấp kết nối nhờ vào kinh nghiệm phân phối hàng công nghệ trước đó. Cho đến nay, FPT vẫn được xem là đơn vị tư nhân cung cấp dịch vụ viễn thông-internet hàng đầu Việt Nam với hạ tầng phủ rộng tới 59/63 tỉnh thành.

Năm 1999, nhận thấy ảnh hưởng tiêu cực từ cuộc khủng hoảng tài chính tiền tệ ở khu vực và các biến động kinh tế Việt Nam giai đoạn 1997-1998 đối với các công ty chuyên kinh doanh thiết bị, sản phẩm nhập khẩu, FPT đã quyết định gia nhập mảng xuất khẩu phần mềm. Sau 15 năm, FPT là công ty xuất khẩu phần mềm số 1 Việt Nam về quy mô và doanh số và thuộc danh sách 100 nhà cung cấp dịch vụ ủy thác toàn cầu do Tổ chức IAOP đánh giá.

Yếu tố nhân sự tác động rất lớn đến sự phát triển bền vững của một công ty. Ông Trương Gia Bình, người sáng lập FPT, hiểu rõ điều đó. Lượt nhân sự đầu tiên của FPT gồm 13 người gồm các ông Bùi Quang Ngọc, Đỗ Cao Bảo, Hoàng Minh Châu, Nguyễn Thành Nam, Hoàng Nam Tiến, Trương Đình Anh, Lê Quang Tiến… đã đặt những viên gạch nền móng cho Công ty. Đây là những cái tên mà mỗi người đều có thể lập nên một công ty rất thành công ở Việt Nam thời bấy giờ nhưng đã cùng chung sức dưới mái nhà FPT. Trong quá trình hoạt động, ông Bình thường xuyên phát động các chiến dịch kêu gọi người tài, thành lập hai câu lạc bộ tài năng trẻ FPT với quyết tâm làm những nên chuyện phi thường trong thời gian ngắn.

Điển hình nhất là mục tiêu 528 khi FPT tham gia vào lĩnh vực xuất khẩu phần mềm. Theo đó, số 5 là 5.000 lập trình viên chuyên nghiệp, số 2 là 200 triệu USD doanh số phần mềm xuất khẩu và số 8 là 8 tỉ USD trị giá công ty tại thị trường chứng khoán Nasdaq (Mỹ) vào năm 2005. Hiện FPT sở hữu hơn 10.000 nhân viên là kỹ sư, lập trình viên và chuyên gia công nghệ. Lợi nhuận mảng xuất khẩu phần mềm đứng thứ hai, chỉ sau viễn thông. 5 tháng đầu năm, mảng kinh doanh tại thị trường nước ngoài ghi nhận kết quả khả quan với 2.195 tỉ đồng doanh thu, tăng 36% và 313 tỉ đồng lợi nhuận trước thuế, tăng 45% so với cùng kỳ. Trong đó, đóng góp lớn nhất là lĩnh vực xuất khẩu phần mềm với tốc độ tăng trưởng 38% về doanh thu và 26% về lợi nhuận.

6 chữ của văn hóa sáng tạo

Câu chuyện về ông Hoàng Nam Tiến, Chủ tịch FPT Software, khi mới là nhân viên đã dám chửi các sếp lão làng là “dốt” đã trở nên nổi tiếng. Không những không bị đuổi việc mà ông còn có cơ hội được đưa lên vị trí Trưởng phòng Kinh doanh dù mới 26 tuổi. Khả năng “chửi sếp” như ông Tiến là một trong những điều công ty này rất tự hào và cũng trở thành phong cách quản trị tại FPT. Đó là cổ xúy năng lực cá nhân, dám làm và vượt lên mọi quy chuẩn và rào cản để thỏa sức sáng tạo.

Ở FPT có 6 chữ “Tôn Đổi Đồng. Chí Gương Sáng”. Chữ đầu tiên là “tôn trọng”, không phải cấp dưới tôn trọng cấp trên mà là tôn trọng sự khác biệt của mọi người. Các lãnh đạo cao cấp của FPT thường xuyên bị các nhân viên cấp dưới đem ra làm hình tượng chọc ghẹo gây cười ở các buổi họp mặt, lễ hội thường niên. Thậm chí, hình của họ còn được treo để nhân viên tập ném phi tiêu. Người đứng đầu Tập đoàn như ông Trương Gia Bình cũng không ngoại lệ. Trên thực tế, dù không ít lần văn hóa FPT bị cộng đồng lên án do đi quá đà nhưng điều đó không làm ông Trương Gia Bình bận tâm vì đó là nét riêng của FPT, cũng chính là yếu tố mang lại sức mạnh của Công ty nhiều năm qua.

Nhân viên nói thẳng, sếp lắng nghe và bao dung đã trở thành văn hóa cổ động sự sáng tạo, thông minh, dám đột phá cần có trong mọi công ty công nghệ. Về sau này, người ta có thể thấy những đặc điểm văn hóa tương đồng ở các công ty công nghệ trên thế giới như Apple hay Google. Làm được điều đó 20 năm về trước, FPT thực sự là nhân tố tiên phong về văn hóa doanh nghiệp tại Việt Nam.

Vinasun: Taxi và chỉ có taxi!

Với 12 năm kinh doanh dịch vụ taxi, trải qua bao thời kỳ biến động của nền kinh tế, Vinasun vẫn là cái tên dẫn đầu trong lĩnh vực taxi. Ông Đặng Phước Thành, Chủ tịch Hội đồng Quản trị Vinasun, lâu nay được biết đến là một nhà quản lý kín tiếng và căn cơ, nhưng thương hiệu Vinasun lại có những bước ngoặt nhanh và quyết đoán.

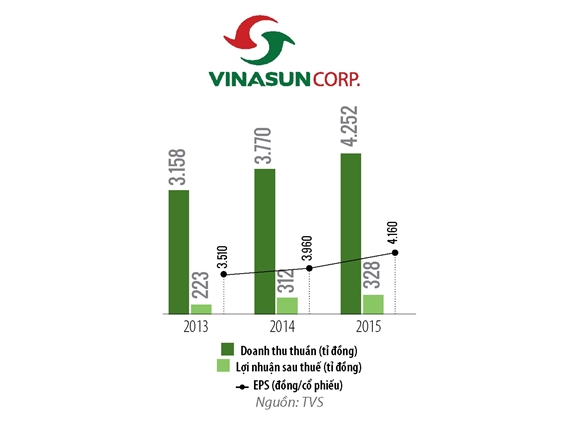

Trong lĩnh vực kinh doanh vận tải taxi, Mai Linh và Vinasun là những công ty nổi trội nhất và chiếm thị phần lớn nhất tại Việt Nam. Tuy nhiên, kể từ năm 2012, Mai Linh đã có dấu hiệu sụt giảm doanh thu và chính thức bị Vinasun vượt qua vào năm 2013. Kết thúc năm 2014, doanh thu thuần Mai Linh chỉ đạt 2.741 tỉ đồng, trong khi Vinasun đạt 3.770 tỉ đồng. Cục diện thay đổi khi Vinasun gần như tập trung toàn bộ vào lĩnh vực cốt lõi của mình thì Mai Linh lại đầu tư dàn trải vào nhiều lĩnh vực khác như nhà hàng, khách sạn, bất động sản… Tỉ trọng doanh thu từ lĩnh vực taxi của Mai Linh năm 2014 chỉ là 75%, trong khi Vinasun là 99%. Kể từ đó, Vinasun chiếm ngôi vương trong thị trường taxi Việt Nam.

Ông Đặng Phước Thành, Chủ tịch Hội đổng Quản trị Công ty Vinasun. Ảnh: Bảo Trọng

Trong 5 năm trở lại đây, chỉ số EBITDA (thu nhập trước thuế, lãi vay và khấu hao) của Vinasun luôn đạt mức ổn định khoảng 8%, cao hơn nhiều so với trung bình ngành, chỉ 5%. Đặc biệt, trong năm 2015, bất chấp sự tham gia của các doanh nghiệp theo mô hình kinh tế chia sẻ như Uber hay Grab, doanh thu Vinasun đạt 4.200 tỉ đồng, lợi nhuận trước thuế đạt 428 tỉ đồng, tăng lần lượt 112% và 104% so với năm 2014. Đâu là nguyên nhân dẫn đến thành công bền vững của Vinasun trong nhiều năm qua?

Qua hơn một thập kỷ kinh doanh, nhắc đến Vinasun, phần lớn người được hỏi chỉ biết đến taxi. Và quả thực phần lớn hoạt động của doanh nghiệp này chỉ xoay quanh hoạt động kinh doanh cốt lõi là dịch vụ taxi. Điển hình, trong giai đoạn phát triển nóng của thị trường bất động sản Việt Nam 2007-2010, khi rất nhiều doanh nghiệp cùng ngành và khác ngành đều đầu tư vào khu vực này để tìm kiếm cơ hội kinh doanh thì Vinasun chỉ làm mỗi việc là tăng số lượng xe và mở rộng địa bàn hoạt động. Theo thông tin từ Vinasun, nếu như cuối năm 2007, Công ty có 1.300 xe thì đến cuối năm 2010, con số này là hơn 4.000 xe. Địa bàn hoạt động mở rộng thêm ở Đà Nẵng, Đồng Nai và Vũng Tàu. Cho đến nay, khi thị trường bất động sản đang phục hồi, kế hoạch phát triển 2015-2016 của Vinasun cũng chỉ tập trung vào việc tăng số lượng xe thêm ít nhất là 1.150 chiếc, cùng đẩy mạnh các kênh hỗ trợ kinh doanh từ tổng đài và ứng dụng đặt xe.

Việc chỉ tập trung vào lĩnh vực kinh doanh cốt lõi giúp Công ty có chiến lược ứng phó tốt với các rủi ro thị trường và tăng tính hiệu quả cho hoạt động kinh doanh. Trong năm 2015, ngoài bị ảnh hưởng từ Grab và Uber, giá xăng đã biến động đến 18 lần và các chi phí như lương cơ bản, bảo hiểm y tế, xã hội tăng 15% so với năm 2014.

Như đã nói, Vinasun tham gia thị trường bằng định vị mức giá trung và cao đi cùng dịch vụ chuyên nghiệp. Theo bảng giá taxi gần đây nhất của Hiệp Hội Taxi, Vinasun là doanh nghiệp có mức giá block 500 m đầu tiên cao nhất. Cụ thể các loại xe 7 chỗ Innova J là 11.000 đồng/500 m, Innova G&J đời mới là 12.000 đồng/500 m, Vios là 11.000 đồng/500 m.

Trên thực tế, Vinasun sử dụng dịch vụ cao để chiếm thị trường khách hàng doanh nghiệp, khách hàng vãng lai cao cấp rồi sau đó điều chỉnh mức giá để tấn công vào phân khúc khách hàng trung và thấp. Tuy nhiên, sự xuất hiện của Grab và Uber đã làm mờ nhạt chiến lược giá của Vinasun. Vinasun cũng thừa nhận cả Uber và Grab sẽ tiếp tục gây ảnh hưởng đến kết quả kinh doanh của Công ty trong năm 2016, khi mà mục tiêu doanh thu là 4.325 tỉ đồng, tăng 101% so với cùng kỳ năm ngoái nhưng lợi nhuận trước thuế và sau thuế chỉ đạt mức tăng trưởng 77,1% và 80,42% so với năm 2015, tương ứng 330 tỉ đồng và 264 tỉ đồng.

Nhưng cho rằng Uber và Grab sẽ đốn gục Vinasun thì chưa hẳn vì nên nhớ cả hai có giá cước cạnh tranh do không phải đóng các khoản như bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm vật chất xe, phí bảo trì đường bộ… Chỉ tính riêng khoản bảo hiểm vật chất xe, phí bảo trì đường bộ và trợ cấp thôi việc đã ngốn của Vinasun gần 30 tỉ đồng trong năm 2015. Do đó, nếu Vinasun chuyển hướng hoạt động tương tự như Uber hay Grab thì với kinh nghiệm vận hành, điều phối taxi trong 12 năm qua, thực sự là chưa biết ai “ngán” ai. Trước mắt, để vượt qua khó khăn và sức ép của các loại hình taxi kiểu mới, theo lãnh đạo Vinasun, Công ty sẽ tái cấu trúc mọi hoạt động, đưa ra nhiều mô hình kinh doanh phù hợp, đa dạng để người dùng lựa chọn.

Tiến sĩ Vũ Bằng, Chủ tịch Ủy ban Chứng khoán Nhà nước trao giải Top 50 cho đại diện của Vinasun. Ảnh: Sơn Phạm

Để cạnh tranh tốt và tăng thị phần, Công ty sẽ giảm giá cước bình quân từ 16.000 đồng một km sẽ giảm xuống còn 15.000 đồng một km và điều chỉnh theo tình hình thực tế. Cùng với đó, Vinasun sẽ gia tăng khách hàng sử dụng thẻ thanh toán online trên tất cả các địa bàn, phối hợp với các ngân hàng và các trung tâm thanh toán để phát hành các loại thẻ thanh toán đa dạng cùng việc phát hành thanh toán không dùng tiền mặt thông qua ứng dụng...

Ở thời điểm tạo nên bước ngoặt trong cuộc đua với Mai Linh, tỉ trọng chi phí tài chính, quản lý/doanh thu của Vinasun chỉ ở ngưỡng 5-8%, so với 20-30% ở Mai Linh. Quản lý tài chính trở thành điểm mạnh giúp Vinasun cạnh tranh tốt và vượt qua khó khăn kinh tế. Theo đánh giá của NCĐT, khả năng quản lý tài chính của Vinasun rất tốt. Cụ thể, trong 3 năm gần đây, chi phí quản lý doanh nghiệp tăng không đáng kể trong khi doanh thu và lợi nhuận trước thuế luôn giữ mức tăng trưởng trên 100% mỗi năm. Tương tự, nợ ngắn hạn trong 3 năm trở lại đây đều thấp hơn nợ dài hạn. Tỉ số nợ luôn dưới 50%, chi phí lãi vay qua các năm đều ổn định và không có biến động. Vinasun được đánh giá là doanh nghiệp có uy tín đối với các tổ chức tín dụng.

Để đạt được các chỉ số ổn định, Vinasun luôn có kế hoạch đầu tư xe bài bản. Trong giai đoạn năm 2012 đến cuối 2014, khi bong bóng bất động sản ảnh hưởng xấu đến nền kinh tế, Vinasun đầu tư rất ít xe mới. Cụ thể nếu như cuối năm 2012, Vinasun sở hữu 4.622 xe, đến cuối năm 2014, con số này là 4.958, chỉ tăng 336 xe. Trong khi trước đó từ năm 2009 sang 2010, Công ty đã đầu tư tăng gần gấp đôi số xe, từ 2.845 lên 4.040 xe.

Công Sang - Nguyệt Nguyễn

(Theo Nhịp Cầu Đầu Tư)

1

1“Buôn có bạn, bán có phường” là triết lý kinh doanh của doanh nhân Trần Viết Âu định vị cho Công ty TNHH Đầu tư và Phát triển công nghệ Toàn Cầu.

2

2"Vua cà phê" Việt vẫn nắm quyền điều hành và kiểm soát phần lớn các doanh nghiệp trong hệ thống Trung Nguyên.

3

3“Trước khi làm gì, phải dành thời gian nghiên cứu, sau khi thẩm thấu kiến thức, bắt đầu yêu và từ yêu mới có tư duy đột phá, sau đó mới có thể chia lửa cho nông dân, truyền tải cho họ những kiến thức mình có”, ông Đặng Văn Thành, Chủ tịch Tập đoàn Thành Thành Công nói.

4

4Phương châm của David Tran rất đơn giản: "Làm tương ớt cho người giàu và bán với giá của người nghèo".

5

5Từ đầu năm đến nay, giá cổ phiếu MWG đã tăng gần 70% và đạt mức cao nhất từ khi lên sàn.

6

6Cách đây hơn 10 năm, khi nhu cầu của người dân Czech bão hòa với hàng tiêu dùng do người Việt nhập về, ông Đỗ Thuyên nhận thấy cần phải tìm kiếm một con đường mới.

7

7Ôn Dương Công Minh đã từng tuyên bố: “Him Lam không phải là công ty gia đình trị mà là độc trị. Chỉ mình Dương Công Minh là người quyết định thôi”.

8

8Vinamilk, Traphaco và Dược Hậu Giang đều được dẫn dắt bởi 3 người phụ nữ có tư duy quản trị kỹ trị lẫn nhân trị hài hòa, sâu sắc.

9

9Từ miền Trung vào Sài Gòn lập nghiệp lúc còn rất trẻ, kinh doanh từ thuốc lá, máy móc, ôtô đến bất động sản, tàu biển, xây cầu, ông Nguyễn Văn Đạt đã đưa Phát Đạt trở thành một trong những doanh nghiệp bất động sản hàng đầu tại TP.HCM hiện tại.

10

10“Là một đứa trẻ lớn lên bằng tiền phúc lợi xã hội ở thành phố Fresno, bang California (Mỹ), tôi đã sớm học cách phải tự làm mọi việc”, Jenny Q. Ta, 45 tuổi, nói với CNN.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự