GS.TS Vũ Trọng Hồng chỉ ra một loạt nguy cơ nếu xây dựng các đập dâng trên dòng sông Hồng.

Nhiều doanh nghiệp (DN) cho biết lại mất ăn mất ngủ sau khi công văn 792 do Tổng cục Thuế ban hành vào đầu tháng 3/2016 được triển khai...

Nhiều doanh nghiệp (DN) cho biết lại mất ăn mất ngủ sau khi công văn 792 do Tổng cục Thuế ban hành vào đầu tháng 3/2016 được triển khai, với nhiều quy định không phù hợp với thực tế khiến nhiều DN bị ách lại tiền hoàn thuế giá trị gia tăng (GTGT).

Theo tìm hiểu của chúng tôi, công văn 792 được ký ban hành vào ngày 1/3/2016 quy định: trường hợp hóa đơn mua vào liên quan đến chi phí vận chuyển hàng hóa đến cửa khẩu để xuất khẩu được lập và ký sau ngày hàng hóa có xác nhận thực xuất của cơ quan hải quan thì dừng khấu trừ, hoàn thuế GTGT đầu vào tương ứng đối với toàn bộ lô hàng xuất khẩu.

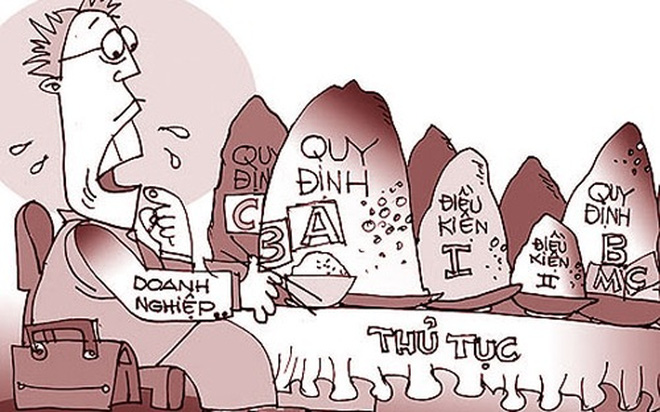

Các DN cho rằng quy định về hoàn thuế GTGT hiện nay không hợp lý khiến DN bị “giam” tiền hoàn thuế một cách vô lý. Trong ảnh: DN và người dân làm thủ tục thuế tại Cục Thuế TP HCM

Quy định này được áp dụng thời gian qua đã vấp phải sự phản ứng từ các DN. Theo các DN, do quy định trên không rõ ràng nên cơ quan thuế cũng dừng hoàn thuế GTGT và yêu cầu DN xuất khẩu giải trình những hóa đơn cước tàu sau ngày thực xuất của hải quan.

Đại diện một công ty may tại TP HCM cho biết thông thường, ngày chuyển hàng hóa vào kho của hãng tàu hoặc ngày chuyển hạ container vào cảng cũng là ngày xác nhận thực xuất của hải quan. Sau đó, hàng hóa được lưu tại cảng để chờ lịch chạy của hãng tàu. Thời gian chờ từ 2-7 ngày tùy theo hàng xuất lẻ hoặc hàng đóng container.

Thực tế, ngày tàu chạy chính thức luôn chậm hơn ngày xác nhận thực xuất của hải quan, chưa kể các hãng tàu chỉ xuất hóa đơn dịch vụ cho khách hàng nhanh nhất là một ngày sau khi tàu chạy để đảm bảo tính chính xác doanh thu của bên cung ứng dịch vụ. Do vậy, ngày của các hóa đơn dịch vụ đầu vào của công ty luôn sau ngày xác nhận thực xuất của hải quan. “Với quy định của công văn 792, chúng tôi không biết các hóa đơn nêu trên có bị dừng khấu trừ, hoàn thuế GTGT không?” - DN này cho biết.

Kế toán trưởng một công ty TNHH thương mại chuyên xuất khẩu các sản phẩm từ cao su cũng bức xúc cho biết sau khi quy định này được ban hành, cơ quan thuế đã gạt hết những hóa đơn liên quan đến chi phí vận chuyển hàng hóa được lập và ký sau ngày hàng hóa có xác nhận thực xuất của hải quan và bắt DN phải giải trình. Theo bảng kê hồ sơ hàng hóa xuất nhập khẩu dịch vụ mà DN này gửi cho Tuổi Trẻ, có 46/83 hóa đơn được xuất sau ngày có tờ khai thực xuất của hải quan bị đánh dấu và yêu cầu giải trình.

“Khi ban hành quy định này, ngành thuế chưa tìm hiểu kỹ thực tế. Hàng ra tới cảng, hải quan phải kiểm hàng, thời gian kéo dài 1-3 ngày, thậm chí một tuần tùy theo số lượng hàng. Sau khi hải quan kiểm tra xong và niêm phong bấm chì, xe cẩu mới đưa hàng xuống tàu biển. Công ty vận chuyển cũng chỉ xuất hóa đơn tài chính sau khi tàu chạy.

Vậy tại sao lại quy định hóa đơn vận chuyển tàu biển xuất sau ngày thực xuất của hải quan thì không hoàn thuế? Quy định gì mà kỳ thế?” - vị này bức xúc. Theo vị này, DN sẵn sàng mời lãnh đạo ngành thuế ra cảng để kiểm tra thực tế, thay vì “ban hành quy định như vậy khiến việc giải quyết hồ sơ hoàn thuế GTGT bị ách tắc hết”.

Ngoài các quy định bất cập, nhiều DN bức xúc cho rằng dù công văn 792 mới ban hành đầu tháng 3/2016, nhưng cơ quan thuế lại “vận dụng” quy định này để truy lại những hồ sơ hoàn thuế từ tháng 10/2015. Theo các DN, việc truy lại quá khứ vận chuyển để yêu cầu DN giải trình rồi ách lại tiền hoàn thuế là rất vô lý.

Chưa hết, quy định tại công văn 792 mâu thuẫn với công văn số 15606 cũng do Bộ Tài chính ban hành cuối năm 2014. Trong công văn số 15606, Bộ Tài chính đã chấp nhận cho các DN kinh doanh trong lĩnh vực vận tải, giao nhận hàng hóa cung ứng dịch vụ vận tải, giao nhận hàng hóa cho người mua thường xuyên (tổ chức, cá nhân kinh doanh) có thể lập hóa đơn vào ngày cuối cùng của tháng phát sinh hoạt động cung ứng dịch vụ, dù việc vận chuyển đã hoàn thành vào giữa tháng hay đầu tháng.

“Như vậy, tại sao người mua thuê xe vận chuyển hàng hóa ra cảng để xuất khẩu vào đầu tháng hay giữa tháng, đến cuối tháng mới nhận được hóa đơn thì lại bị dừng khấu trừ, hoàn thuế GTGT đầu vào tương ứng đối với toàn bộ lô hàng xuất khẩu?” - luật sư Trần Xoa, giám đốc Công ty luật Minh Đăng Quang, đặt câu hỏi.

Cũng theo ông Xoa, Luật thuế GTGT không có điểm nào quy định như hướng dẫn tại công văn 792. Điều này cho thấy các công văn hướng dẫn hoàn thuế GTGT của Bộ Tài chính và Tổng cục Thuế mang tính quy phạm và đứng trên Luật thuế GTGT. Những hướng dẫn này cũng hạn chế quyền được hoàn thuế GTGT theo luật định, gây thiệt hại nghiêm trọng đến quyền, lợi ích hợp pháp, chính đáng của người nộp thuế đang làm thủ tục hoàn thuế GTGT hàng xuất khẩu.

Trao đổi với Tuổi Trẻ, một đại diện Cục Thuế TP cũng thừa nhận nhiều DN đã phản ứng về quy định này. Vị này cũng cho biết trong văn bản gửi Tổng cục Thuế đầu tháng 4, Cục Thuế TP.HCM đã kiến nghị cho phép các hóa đơn được lập và ký sau ngày hàng hóa có xác nhận thực xuất của cơ quan hải quan kèm theo bảng kê chi tiết số lượng giao nhận, vận tải hàng hóa trong tháng phát sinh vẫn được dùng làm căn cứ để kê khai thuế khấu trừ, hoàn thuế GTGT đầu vào như hướng dẫn của Bộ Tài chính trước đó.

Doanh nghiệp nơm nớp lo

Trao đổi với Tuổi Trẻ, nhiều DN cho biết thủ tục hoàn thuế GTGT ngày càng phức tạp hơn.

Chẳng hạn, theo công văn 3357 ban hành ngày 14/3, Bộ Tài chính quy định trong quá trình giải quyết hồ sơ hoàn thuế, nếu cơ quan thuế phát hiện người nộp thuế có dấu hiệu vi phạm pháp luật thuế, hải quan hoặc không giải trình, bổ sung hồ sơ hoàn thuế hoặc có giải trình, bổ sung nhưng không chứng minh được số thuế đã khai là đúng, cơ quan thuế có quyền thay đổi việc áp dụng hình thức phân loại hồ sơ hoàn thuế của người nộp thuế, chuyển từ diện hoàn thuế trước kiểm tra sau sang diện kiểm tra trước hoàn thuế sau.

Theo các DN, cần quy định rõ ràng DN vi phạm thế nào, hành vi ra sao chứ không thể nói là “có dấu hiệu” được. Với hướng dẫn này, nhiều DN chỉ vi phạm lỗi rất nhỏ, với mức phạt thấp nhất là 2,1 triệu đồng cũng bị chuyển sang diện kiểm tra trước hoàn thuế sau. Chưa kể cơ quan thuế cũng không đủ lực lượng để kiểm tra nên DN phải chờ mấy tháng, gây thiệt hại cho DN.

1

1GS.TS Vũ Trọng Hồng chỉ ra một loạt nguy cơ nếu xây dựng các đập dâng trên dòng sông Hồng.

2

2Biết bao cuộc họp, rồi công văn đi lại giữa chủ của dàn tàu đang chìm dần trên vịnh Hạ Long với chính quyền địa phương, cùng bao lời hứa hẹn, cam kết của chủ tàu, những đến nay, dàn tàu “ma” này vẫn nằm chềnh ềnh ngày đường bao biển trung tâm TP.Hạ Long, gây mất mĩ quan và đang gây ô nhiễm cho môi trường nước vịnh.

3

3Toàn cầu hóa kinh tế, tác động kép từ biến đổi khí hậu, phát triển các dự án thiếu trách nhiệm trên dòng Mekong và khai thác bất hợp lý tài nguyên đang đe dọa sự tồn tại của miền Tây.

4

4Nút thắt của cả vụ việc và dư luận được cởi bỏ cực nhanh đúng lúc cao trào nhất.

5

5Chỉ có một vài bộ ngành quan tâm đến việc rà soát 7000 giấy phép con đang tồn tại và cản trở doanh nghiệp. Do đó, cần phải có sự cương quyết và minh bạch hơn, nếu những Bộ trưởng nào không đảm bảo điều kiện kinh doanh thì sắp tới Quốc hội không bầu nữa.

6

6Theo thông tin từ Bộ Công Thương, nhiều doanh nghiệp nước ngoài sẽ tham gia phân phối xăng dầu tại VN trong thời gian tới đây. Người dân sắp được làm "thượng đế" thật sự?

7

7Ngành công nghiệp VN không phát triển được, thậm chí tụt hậu là do có những chủ trương được bàn luận quá lâu.

8

8Cơ hội cho chất lượng tăng trưởng thì còn khá nhỏ bé và thách thức cho tăng trưởng cả về số lượng lẫn chất lượng rất cao.

9

9Một khi môi trường kinh doanh Việt Nam không nuôi dưỡng, khuyến khích những tư tưởng sáng tạo, doanh nhân khởi nghiệp sẽ chọn một môi trường khác. Việc start up Việt phải sang Singapore thành lập DN là điều dễ hiểu.

10

10Sau 2 năm ngành Ngân hàng thực hiện chương trình cho vay thí điểm phục vụ phát triển nông nghiệp theo Nghị quyết 14 cho thấy các NHTM ở 22 tỉnh thành đã giải ngân cho vay trên 6.900 tỷ đồng đối với các dự án chuỗi liên kết, vượt hơn 1,3 tỷ đồng so với con số cam kết trước đó.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự