Thương mại điện tử, dịch thuật, y tế, hỗ trợ hưu trí... sẽ là những lĩnh vực mà nền kinh tế lớn nhất thế giới cần tăng cường nhân lực từ nay đến năm 2021.

Chuyên gia kinh tế của Ngân hàng Thế giới (WB) cho biết, quỹ hưu trí của Việt Nam vẫn có thể bị thâm hụt vào năm 2020 dù đã thay đổi tích cực trong Luật Bảo hiểm Xã hội.

Chiều 19/7, WB tổ chức họp báo công bố Báo cáo Điểm lại Cập nhật Tình hình Phát triển Kinh tế Việt Nam. Trong báo cáo, tổ chức này khẳng định, Việt Nam đang phải đối mặt với nhiều thách thức nghiêm trọng.

Thứ nhất, tỷ lệ tham gia hệ thống của người dân hiện còn thấp, chỉ đạt 22% lực lượng lao động trong khi đa số chỉ được hưởng một khoản hưu trí xã hội nhỏ nếu sống đến tuổi 80.

Thứ hai, hệ thống hưu trí khu vực chính thức không bền vững về mặt tài chính dù đã trải qua một lần cải cách vào năm 2014.

Thứ 3, tuy không bền vững về tài chính nhưng mức hưu trí chính thức lại rất thấp.

Philip O’Keefe, chuyên gia kinh tế của WB, cho biết, mục tiêu đầy tham vọng của Việt Nam là nâng tỷ lệ tham gia chế độ hưu trí chính thức lên 50% vào năm 2020 nhưng sẽ khó đạt được điều này nếu không cải cách chính sách và tăng chi tiêu công.

“Tỷ lệ 22% tham gia hiện nay tương ứng với số lao động ăn lương trong khu vực chính thức nhưng còn cách xa tỷ lệ gộp 38% số người lao động ăn lương theo mọi hình thức được ghi nhận”, ông nói.

O’Keefe cho hay, Luật Bảo hiểm Xã hội sửa đổi năm 2014 cho phép người lao động ở khu vực phi chính thức đóng góp một khoản tương ứng nhằm khuyến khích sự tham gia của họ. Đây là một cách hay nhưng hiện vẫn còn sớm để khẳng định liệu nó có giúp làm tăng đáng kể số người tham gia hay không. Chiến lược thứ 2 là giảm dần tuổi hưởng hưu trí xã hội từ mức rất cao hiện nay là 80 tuổi. Quy định này đã được đề xuất nhưng chưa được duyệt kinh phí.

Theo chuyên gia kinh tế của WB, hệ thống hưu trí chính thức đang đối mặt với một số thách thức lớn và những thách thức này sẽ ngày càng nghiêm trọng khi quá trình già hóa tăng tốc. Hiện tại, số dân từ 65 tuổi trở lên tại Việt Nam là 6,5 triệu người nhưng con số này dự báo sẽ tăng gấp 3 lần, lên mức 18,4 triệu người vào năm 2040.

“Việt Nam nằm trong số các quốc gia có tốc độ già hóa dân số nhanh trên thế giới, và điều này diễn ra khi mức thu nhập của quốc gia này thấp hơn so với hầu hết các nước có dân số già hiện nay”, ông nói.

Năm 2014, Việt Nam thực hiện một số cải cách nhưng chưa đủ nhanh và mạnh để khôi phục cân đối tài chính quỹ hưu trí. Trước khi sửa đổi, các chuyên gia kinh tế dự báo quỹ sẽ bị thâm hụt dòng tiền kể từ đầu thập kỷ 2020 và sẽ cạn kiệt nguồn dự trữ tích lũy vào giữa thập kỷ 2030; sau đó là thời kỳ cần hỗ trợ ngày càng tăng từ ngân sách.

"Luật sửa đổi đã cải thiện tình hình tài chính quỹ hưu trí nhưng không có con số cụ thể vì hiện tại chưa cập nhật kết quả tính toán. Tuy nhiên, sau đợt sửa đổi năm 2014, các yếu tố chính dẫn tới mất cân đối quỹ hoặc chưa sửa đổi (như tuổi nghỉ hưu) hoặc sửa đổi chưa đủ mức (như tỷ lệ hưởng và quy định nghỉ hưu non) để khôi phục quỹ một cách bền vững. Vì vậy, quỹ hưu trí vẫn còn khả năng bị thâm hụt vào những năm 2020", chuyên gia kinh tế của WB nhận định.

Bên cạnh đó, chế độ hưu trí xã hội rất thấp, chỉ bằng 10% thu nhập bình quân và chỉ gồm một tỷ lệ nhỏ nhóm dân số 65 đến 79 tuổi do quy định chặt chẽ, chỉ những người từ 80 tuổi trở lên mới được hưởng. Thậm chí, tình hình chế độ hưu trí chính thống còn phức tạp hơn. Mức hưởng khá hào phóng, hiện nay quy định tỷ lệ hưởng trên mỗi năm đóng góp là 3% đối với nữ và 2,25% đối với nam. So với tiêu chuẩn quốc tế, đây là tỷ lệ rất cao và không bền vững nếu xét về mặt tài chính.

Tuy tỷ lệ cao nhưng mức hưởng vẫn thấp do hầu hết mọi người chỉ đóng góp dựa trên lương cơ bản và thường dựa trên mức lương tối thiểu. Nếu không giải quyết vấn đề này thì khó có thể điều chỉnh giảm bớt tỷ lệ hưởng đủ mức cần thiết nhằm đảm bảo cân đối tài chính.

Năm 2014, chính phủ Việt Nam đã thực hiện cải cách nhằm mở rộng cơ sở tính đóng góp không chỉ lương cơ bản mà còn bao gồm phụ cấp, thưởng và các chế độ trả công khác. Đây là bước đi đúng hướng nhằm giải quyết vấn đề nêu trên.

Sau khi nêu ra những thách thức, WB cũng khuyến nghị một số chính sách cho Việt Nam trong thời gian tới.

Thứ nhất, cần xem xét giảm dần tuổi hưởng hưu trí xã hội từ 80 xuống còn 70. Nepal là một ví dụ về việc thực hiện hưu trí cho người cao tuổi theo giai đoạn. Ban đầu họ áp dụng hưu trí toàn dân cho mọi đối tượng từ 75 tuổi trở lên, sau đó giảm dần xuống còn 70 và 60 cho một số nhóm đối tượng cụ thể.

Vấn đề cốt yếu trong chương trình hưu trí dành cho xã hội là khả năng của ngân sách. Kết quả dự báo cho thấy chế độ hưu trí dành cho người già, mức chi bằng ngưỡng nghèo dành cho những người từ 65 tuổi trở lên sẽ tương đương 0,7% GDP trong khoảng thời gian từ nay đến cuối thập kỷ, và sẽ tăng lên sau năm 2020 khi số người cao tuổi tăng nhanh.

Thứ hai, muốn nâng tỷ lệ tham gia hưu trí đóng góp trong khu vực phi chính thức cần mở rộng chương trình được trợ giá hiện nay. Mục tiêu mở rộng diện tham gia hiện nay của Việt Nam khá tham vọng và gần như chắc chắn cần đến sự trợ giá của nhà nước thì mới có thể lôi kéo người lao động trong khu vực phi chính thức tham gia vào chương trình đóng góp tự nguyện.

Điều này từng xảy ra với chương trình bảo hiểm y tế có đóng góp. Bắt buộc tham gia chắc chắn sẽ không thành công. Chương trình đóng góp theo mức cố định. Đòi hỏi người lao động phải đóng góp, đồng thời nhà nước cũng hỗ trợ, qua đó tạo khuyến khích để người lao động tham gia.

Hình thức này đã được áp dụng ở nhiều quốc gia như Trung Quốc, Ấn Độ, Hàn Quốc và Thái Lan với đối tượng chính là lao động khu vực phi chính thức và nông dân. Mức hỗ trợ của chính phủ mỗi nước là khác nhau. Hàn Quốc là trường hợp điển hình với tỷ lệ tham gia tăng gấp hơn 2 lần trong giai đoạn 1995-1999, sau khi áp dụng chính sách hỗ trợ cho nông dân và ngư dân.

Kinh nghiệm các nước trên thế giới cho thấy chương trình này cần được thiết kế đơn giản, dễ giải thích cho người lao động trong khu vực phi chính thức, mức đóng góp đồng hạng hoặc phân lớp 1 cách đơn giản, thời hạn chi trả linh hoạt và cơ cấu quyền lợi đơn giản.

Thứ ba, nếu Việt Nam thực sự nghiêm túc theo đuổi mục tiêu mở rộng diện tham gia hệ thống hưu trí thì cần phải thực hiện cải cách hiện tại theo chiều sâu và theo chỉ số, làm cho nó ít tốn kém hơn. Trong trung hạn, Việt Nam không thể duy trì hệ thống hiện tại mà không cải cách và không thể tham gia dựa trên trợ giá đóng góp chung chung theo hình thức hưu trí xã hội. Đã đến lúc chế độ hưu trí chính thống cần cải cách một lần nữa.

Kim Ngân

Theo Zing.vn

1

1Thương mại điện tử, dịch thuật, y tế, hỗ trợ hưu trí... sẽ là những lĩnh vực mà nền kinh tế lớn nhất thế giới cần tăng cường nhân lực từ nay đến năm 2021.

2

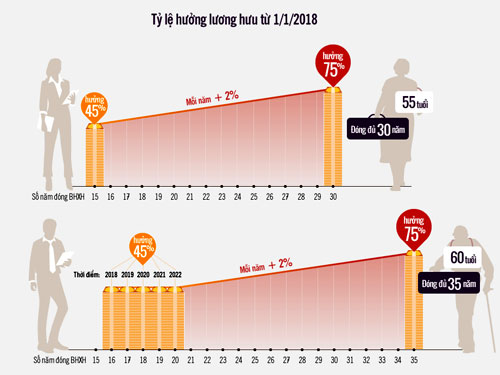

2Từ ngày 1/1/2018, lao động nam đủ 35 năm, nữ 30 năm mới được hưởng lương hưu tối đa 75% thay vì 30 năm và 25 năm như hiện nay.

3

3Bộ Lao động thương binh và xã hội vừa thông báo tạm dừng tuyển lao động sang Hàn Quốc làm việc năm 2017 đối với 58 quận, huyện có số người cư trú bất hợp pháp tại Hàn Quốc từ 60 người trở lên.

4

4Thất nghiệp tăng ở nhóm có trình độ, chuyên môn kỹ thuật với 471.000 người, chiếm trên 42%, trong đó nhóm trình độ đại học là gần 220.000 người

5

5Chính thức tăng 8 % lương hưu, trợ cấp hàng tháng, mức lương mới cho cán bộ, công chức, mức hỗ trợ người lao động đi làm việc ở nước ngoài...là những chính sách có hiệu lực kể từ 01/8/2016.

6

6Người lao động ngày nay đã lên kế hoạch tiết kiệm cho cuộc sống về hưu nhiều hơn bảy năm so với các thế hệ trước thì ở Việt Nam vẫn chưa được nhiều người chú trọng, theo báo cáo mới nhất vừa được Ngân hàng HSBC đưa ra.

7

7Nếu muốn đảm bảo tương lai tốt đẹp hơn cho người dân trong tương lai sắp tới thì các địa phương phải tạo được việc làm có thu nhập cao hơn, chứ không phải chạy theo tiêu chí cạnh tranh nhân công thấp.

8

8Navigos Search vừa công bố dữ liệu về nhu cầu tuyển dụng nhân sự trung và cao cấp tại thị trường Việt Nam thông qua nhu cầu tuyển dụng của các khách hàng đối với Navigos Search trong Quý II/2016 với một số xu hướng tuyển dụng đáng chú ý.

9

9Cuối tuần qua, thông tin Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank) công khai ưu tiên tuyển người cùng họ Dương với ông chủ tịch Hội đồng quản trị Dương Công Minh đã thu hút được sự quan tâm của thị trường.

10

10Chính phủ vừa ban hành Nghị định 55/2016/NĐ-CP điều chỉnh mức lương hưu, trợ cấp mất sức lao động, trợ cấp hằng tháng và trợ cấp đối với giáo viên mầm non có thời gian làm việc trước năm 1995.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự