Bộ Tài chính không thừa nhận thu ngân sách đang khó khăn nhưng lại có đề nghị vay 30.000 tỷ đồng từ Ngân hàng Nhà nước, phát hành trái phiếu, tín phiếu... Vậy không thiếu tiền thì vay nóng làm gì?.

Nghị quyết của Quốc hội đã xác định mục tiêu kiềm chế lạm phát ở mức 5% - mức tương đối thấp so với các năm gần đây. Vậy việc Ngân hàng Nhà nước vừa quyết định điều chỉnh tăng biên độ tỷ giá từ mức ±1% lên ±2% có làm mục tiêu này trở nên khó khả thi?

Tăng biên độ tỷ giá sẽ ảnh hưởng đến mục tiêu lạm phát?

Điều chỉnh biên độ tỷ giá- được nhiều hơn mất

Trong tháng 7, tỷ giá được duy trì khá ổn định mặc dù vẫn phải chịu nhiều sức ép. Trong khoảng thời gian này, NHNN có thể đã bán ra một phần dự trữ ngoại hối để bình ổn thị trường.

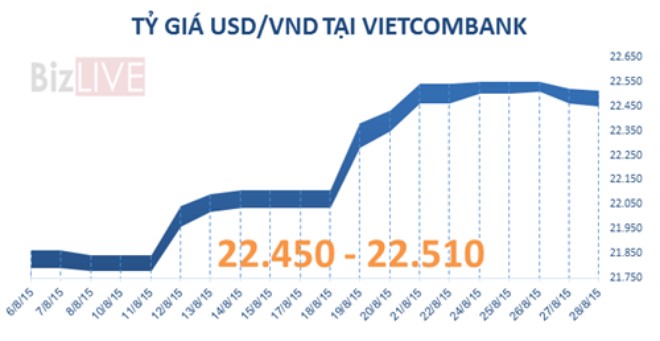

Bước sang đầu tháng 8, trong bối cảnh Trung Quốc bất ngờ thay đổi chính sách điều hành tỷ giá đi cùng với diễn biến liên tục lao dốc của đồng Nhân dân tệ (CNY), từ ngày 12/8, NHNN quyết định điều chỉnh tăng biên độ tỷ giá từ mức ±1% lên ±2%. Theo đó, tỷ giá bình quân liên ngân hàng ở mức 21.673 VND/USD, và dao động trong biên độ 21.240 - 22.106 VND/USD.

Theo đánh giá của Công ty chứng khoán Vietcombank (VCBS), động thái của NHNN là cần thiết, hợp lý và rất linh hoạt trong bối cảnh đồng CNY hạ giá nhanh và mạnh. VCBS cho rằng, thay vì tiếp tục níu giữ đồng VND, việc tăng biên độ tỷ giá không có tác động xấu lên nền kinh tế đồng thời còn đem lại nhiều lợi ích hơn.

Cụ thể, việc VND hạ giá được nhìn nhận là không tác động đến mục tiêu ổn định lạm phát. Diễn biến và kỳ vọng về CPI trong thời gian tới ở mức thấp trong bối cảnh giá hàng hóa nguyên liệu trên thế giới phần đông ở mức thấp hoặc thậm chí là trong xu hướng giảm. Bên cạnh đó, giá nhập khẩu nguyên liệu đầu vào của nền kinh tế có thể tăng sau khi biên độ tỷ giá được nới rộng nhưng lại được bù đắp nhiều hơn với việc đồng bản tệ tại các thị trường nhập khẩu chính của Việt Nam cũng giảm mạnh.

Thứ hai, niềm tin vào VND cũng như mục tiêu chống đô la hóa nền kinh tế cũng không bị ảnh hưởng. Mặc dù việc nới biên độ tỷ giá có vẻ như không đồng thuận với cam kết không điều chỉnh tỷ giá quá 2% trong năm nay nhưng theo VCBS, niềm tin được xây dựng dựa trên những biện pháp can thiệp đúng đắn, chính xác và thuận theo yếu tố thị trường của nhà điều hành luôn bền vững hơn là chỉ dựa vào những cam kết, đặc biệt là trong bối cảnh có những cú sốc bất ngờ vượt ngoài tầm kiểm soát và khó đoán định.

Thứ ba, tính cạnh tranh của hàng hóa xuất khẩu của Việt Nam được hỗ trợ đồng thời phần nào giảm bớt áp lực nhập siêu, đặc biệt là từ phía Trung Quốc. Cuối cùng, việc tăng biên độ tỷ giá sẽ làm giảm bớt áp lực lên lãi suất VND.

VCBS cũng cho rằng, việc nới biên độ thêm 1% có lẽ là tương đối thấp nếu so sánh với việc phá giá hơn 3% của đồng CNY. Theo đó, mức điều chỉnh trên có thể mới chỉ phần nào đối phó tạm thời với diễn biến lao dốc của tỷ giá USD/CNY.

Sẽ còn điều chỉnh?

Theo Tổng cục Thống kê, trong 7 tháng đầu năm, ước tính Việt Nam nhập khẩu 28,8 tỷ USD từ Trung Quốc trong khi giá trị xuất khẩu chỉ đạt 9,3 tỷ USD, ghi nhận nhập siêu 19,5 tỷ USD với Trung Quốc.

Trước tình trạng nước này phá giá mạnh đồng nội tệ, hàng hóa Trung Quốc sẽ có cơ hội để đẩy mạnh việc xâm nhập và chiếm lĩnh thị trường Việt Nam nói riêng và trên thế giới nói chung. Theo đó, thâm hụt thương mại của Việt Nam, vốn đã ở mức đáng kể (gần 3,4 tỷ USD), sẽ chịu áp lực lớn và có thể tiếp tục gia tăng mạnh hơn trong các tháng tiếp theo, từ đó tiếp tục tạo áp lực lên tỷ giá.

Bên cạnh những yếu tố từ diễn biến nền kinh tế trong nước, VCBS đánh giá sức ép lên tỷ giá USD/VND phần nhiều đến từ các yếu tố bên ngoài, đặc biệt là đồng USD mạnh lên đi cùng với khả năng FED sẽ nâng lãi suất trong năm nay, dù rằng thời điểm có thể lùi lại so với kỳ vọng trước đó do ảnh hưởng của việc phá giá đồng CNY. Trong khi đó, đồng tiền của nhiều nước trên thế giới, nhất là ở các nước trong khu vực Châu Á có cơ cấu và thị trường xuất nhập khẩu tương tự Việt Nam, hạ giá mạnh theo diễn biến của CNY. Đây là những yếu tố vượt ngoài tầm kiểm soát của NHNN.

Tổng hợp các yếu tố, VCBS tiếp tục duy trì đánh giá rủi ro tỷ giá là hiện hữu và ở mức đáng kể trong phần còn lại của năm. Sau khi nới biên độ thì việc cân nhắc nâng tỷ giá bình quân liên ngân hàng có thể sẽ là biện pháp tiếp theo khi mà việc níu giữ đồng VND được nhìn nhận là không đem lại nhiều lợi ích bằng việc điều hành tỷ giá một cách linh hoạt.

Ngoài ra, VCBS cho rằng, việc đồng VND tiếp tục giảm giá, nếu xảy ra, cũng không quá đáng lo ngại khi xét trên góc độ nhiều đồng tiền khác trong khu vực, theo Bloomberg, cũng đã mất giá khá nhiều so với đồng USD như Thái Lan (7,4%); Indonesia (11,6%); Malaysia (17,4%); Singapore (6,3%). Theo đó, VCBS duy trì dự báo tỷ giá USD/VND nhiều khả năng sẽ tăng ít nhất là 3% trong cả năm nay.

1

1Bộ Tài chính không thừa nhận thu ngân sách đang khó khăn nhưng lại có đề nghị vay 30.000 tỷ đồng từ Ngân hàng Nhà nước, phát hành trái phiếu, tín phiếu... Vậy không thiếu tiền thì vay nóng làm gì?.

2

2Mục tiêu của việc đưa ra chính sách phát triển cơ sở hạ tầng theo hình thức PPP là để giảm thiểu gánh nặng cho Nhà nước, nay nếu có một gói tín dụng giao thông thì chẳng khác nào nhà nước vẫn phải bảo lãnh vốn cho các nhà đầu tư phi nhà nước.

3

3TS. Nguyễn Đức Kiên, Phó chủ nhiệm Ủy ban Kinh tế Quốc hội, cho biết con số nợ công của WB không có gì phải lạ. Đây là con số của Việt Nam cung cấp cho WB và thực tế, con số này còn thấp hơn con số mình công bố.

4

4Với 23 ngàn dòng thuế được cắt giảm về 0% theo Hiệp định thương mại tự do Việt Nam - EU (EVFTA), Việt Nam được kỳ vọng tiếp tục tăng trưởng mạnh về thương mại, ngược với xu hướng chậm lại của hoạt động buôn bán trên thế giới.

5

5Để chuẩn bị dự án Luật Thống kê (sửa đổi) tiếp tục đưa ra lấy ý kiến tại phiên họp thứ 40 của Ủy ban Thương vụ Quốc hội từ ngày 10 đến 19/8, Ủy ban Kinh tế vừa tiến hành tái mổ xẻ dự án luật này để chốt lại những điểm còn vướng mắc.

6

6Theo bản đồ rủi ro nợ công mới nhất vừa được Bank of America (Hoa Kỳ) công bố, nợ công của Việt Nam nằm trong nhóm rủi ro cao.

7

7Sáng nay 18-8, Uỷ ban Thường vụ Quốc hội đã cho ý kiến về dự án Bộ luật Hàng hải sửa đổi. Trong đó vấn đề mô hình thực hiện chức năng quản lý nhà nước tại cảng được đã nhận được nhiều ý kiến thảo luận nhất.

8

8Vận hành Quỹ Bình ổn giá xăng dầu trong thực tế đang gây bức xúc cho người tiêu dùng bởi chính nó làm nhiễu loạn thị trường

9

9Ưu tiên đầu tiên là xử lý dứt điểm các khoản nợ đọng xây dựng cơ bản và thu hồi vốn đã ứng trước, vì nợ đọng XDCB và vốn ứng trước khá cao đang rất phổ biến ở các bộ, ngành, địa phương.

10

10Chỉ vì các thủ tục hành chính nhiêu khê với doanh nghiệp mà mỗi năm, Việt Nam mất 10 tỷ USD (trong khi xuất gạo hàng đầu thế giới của nước ta cũng chỉ xấp xỉ 3 tỷ USD). Các chuyên gia kinh tế và đại diện Tổng cục Hải quan đã nói gì về vấn đề này...?

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự