Một số nền kinh tế Châu Á sẽ chịu thiệt hại nặng hơn những nước khác nếu Brexit xảy ra, như Việt Nam, Campuchia hay Hồng Kông.

Trước nhiều ý kiến dư luận lo ngại việc đề xuất tăng thuế giá trị gia tăng (VAT) được Bộ Tài chính đưa ra tại Luật sửa đổi, bổ sung 5 Luật thuế, phóng viên Báo Tin tức đã trao đổi với ông Phạm Đình Thi - Vụ trưởng Vụ Chính sách thuế (Bộ Tài chính).

Trước nhiều ý kiến dư luận lo ngại việc đề xuất tăng thuế giá trị gia tăng (VAT) được Bộ Tài chính đưa ra tại Luật sửa đổi, bổ sung 5 Luật thuế sẽ ảnh hưởng tới người thu nhập thấp vì giá cả hàng hóa tăng, lạm phát sẽ bị tác động, phóng viên Báo Tin tức đã trao đổi với ông Phạm Đình Thi - Vụ trưởng Vụ Chính sách thuế (Bộ Tài chính).

Ông chia sẻ vấn đề này như thế nào trước việc đề xuất tăng thuế VAT từ 10 lên 12% của Bộ Tài chính sẽ ảnh hưởng trực tiếp đến người thu nhập thấp và người nghèo?

Dư luận thời gian qua lo ngại việc đề xuất tăng thuế VAT thêm 2% so với hiện hành sẽ tác động đến đời sống người dân là điều dễ hiểu. Có thông tin cho rằng, nhiều mặt hàng thiết yếu sẽ bị tác động lớn bởi việc tăng thuế, ví dụ như rau, thịt. Tôi cho rằng, việc hiểu như vậy là chưa đúng vì mặt hàng rau, thịt không chịu thuế VAT.

")

Ông Phạm Đình Thi- Vụ trưởng Vụ chính sách thuế (Bộ Tài chính)

Theo lý thuyết, thuế gián thu đều có tính chất lũy thoái (mua nhiều giảm thuế). Nhưng mức ảnh hưởng này còn phụ thuộc vào hàng hóa, dịch vụ mà người tiêu dùng sử dụng. Để giảm bớt tính lũy thoái của thuế gián thu, các nước trên thế giới, trong đó có Việt Nam quy định một số nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế VAT hoặc thuộc đối tượng chịu thuế VAT, nhưng ở mức thuế suất ưu đãi (thấp hơn mức thuế suất phổ thông) để giảm bớt gánh nặng thuế cho người có thu nhập thấp.

Hiện có 25 nhóm hàng hóa, dịch vụ thuộc đối tượng không chịu thuế và 15 nhóm hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT ở mức thuế suất ưu đãi 5%.

Báo cáo của Tổng cục Thống kê từng cho biết: Kết quả khảo sát mức sống dân cư Việt Nam năm 2014, đối với nhóm thu nhập thấp nhất thì dành tới 59,6% thu nhập để chi mua lương thực, thực phẩm, y tế, giáo dục. Ngược lại, nhóm thu nhập cao nhất chỉ dành 39,6% tổng thu nhập để chi cho các hàng hóa, dịch vụ trên. Các hàng hóa, dịch vụ này đều thuộc đối tượng không chịu thuế VAT nên việc điều chỉnh tăng thuế suất thuế VAT sẽ không ảnh hưởng đến chi tiêu của nhóm hàng hóa, dịch vụ này.

Theo tôi, việc tăng thuế suất thuế VAT từ mức 10% lên mức 12% tác động không lớn đến chi tiêu của hộ gia đình có thu nhập thấp. Tuy nhiên, đói với những hộ có thu nhập thấp dễ bị tổn thương thì cần có những giải pháp hỗ trợ về an sinh, xã hội như chi cho giáo dục, y tế, cơ sở hạ tầng,... để đem lại lợi ích nhiều hơn cho người nghèo.

Hiện, Chính phủ đã có những chính sách hỗ trợ cho các hộ nghèo, hộ chính sách như: Hỗ trợ tiền điện 49.000 đồng/tháng; hỗ trợ xây dựng nhà ở; hỗ trợ người đơn thân, người cao tuổi thuộc hộ nghèo, người cao tuổi không có trợ cấp bảo hiểm xã hội, người tàn tật,... mức hỗ trợ từ 180.000 - 720.000 đồng/tháng.

Thưa ông, các nước châu Âu tỷ lệ thu thuế VAT trên tổng thu ngân sách lại thấp hơn Việt Nam?

Đúng là thuế suất thuế VAT của một số nước trong khu vực có thể thấp hơn Việt Nam nhưng tỷ lệ thu của các sắc thuế tiêu dùng, bao gồm cả thuế VAT trong tổng thu ngân sách nhà nước (NSNN) thì lại cao hơn. Cụ thể: ở Việt Nam tỷ trọng của thuế hàng hóa và dịch vụ năm 2016 chiếm khoảng 47,5% tổng thu NSNN, mức tỷ lệ này thấp hơn Thái Lan (53,9%), Lào (55,9%), Campuchia (55,5%), và nhỉnh hơn Philippines (45,6%).

Đối với một số nước châu Âu, mặc dù thuế suất thuế VAT cao nhưng tổng số thu từ thuế VAT/tổng thu NSNN có thể thấp hơn hoặc tương đương với Việt Nam. Bộ Tài chính thấy rằng, việc xác định tỷ trọng số thu thuế VAT trong tổng số thu NSNN phụ thuộc nhiều yếu tố: Cơ cấu hệ thống thuế của các nước, mức độ điều tiết của các sắc thuế khác trong hệ thống thuế, tổng mức động viên từ thuế, phí của một nước...

Qua số liệu phân tích, tổng số thu từ thuế VAT/tổng thu NSNN có thể thấp hơn hoặc tương đương với Việt Nam nhưng tổng số thu từ thuế, phí của các nước này lại cao hơn (tỷ trọng tổng số thu từ thuế, phí/GDP cao hơn nhiều so với Việt Nam).

Ví dụ: Tại Đan Mạch, tỷ trọng thu VAT/tổng thu thuế, phí chỉ 19,24% nhưng tổng thu thuế/GDP chiếm 49,9%. Thế nhưng người dân Đan Mạch vẫn tự bầu là người dân hạnh phúc nhất thế giới. Trong khi đó, ở Việt Nam tuy tổng số thu thuế VAT/tổng thu NSNN là 24,5% nhưng tổng số thu từ thuế, phí/GDP năm 2016 chỉ chiếm khoảng 21%.

Việc tăng thuế VAT sẽ tác động ra sao đến giá cả thị trường. Điều này có thể tạo mặt bằng giá mới, gây ảnh hưởng tới lạm phát (CPI), thưa ông?

Ngân hàng Thế giới (WB) vừa có đánh giá về vấn đề này. Theo WB, kinh nghiệm quốc tế cho thấy tác động của việc tăng thuế suất thuế VAT đối với lạm phát là tương đối hạn chế. Đề xuất tăng thuế VAT hiện nay sẽ dẫn đến tăng chỉ số CPI “một lần” trong khoảng 0,06 - 0,39%. Như vậy, trừ khi Chính phủ nới lỏng chính sách tiền tệ hoặc tăng lương bất thường trùng với giai đoạn tăng thuế VAT thì mới phát sinh tăng lạm phát. Lạm phát của Việt Nam hiện nay và dự báo trong tương lai vẫn ở mức thấp, do vậy năm 2019 là thời điểm tốt để thực hiện cải cách thuế.

Hiện Bộ Tài chính đã có đánh giá tác động của đề xuất sửa đổi về thuế VAT đến lạm phát. Tuy nhiên, do giá chi phí đầu vào luôn biến động, thuế nhập khẩu cắt giảm theo cam kết, nên để thận trọng và có đánh giá khách quan Bộ Tài chính tiếp tục phối hợp với WB phân tích đánh chi tiết về nội dung này.

Xin trân trọng cảm ơn ông!

Theo Minh Phương - Tin tức

1

1Một số nền kinh tế Châu Á sẽ chịu thiệt hại nặng hơn những nước khác nếu Brexit xảy ra, như Việt Nam, Campuchia hay Hồng Kông.

2

2Đây là phát biểu của ông Trần Quốc Khánh, Thứ trưởng Bộ Công Thương, tại một hội nghị sáng nay tại Hà Nội.

3

3Liên quan tới việc bổ nhiệm ông Vũ Quang Hải làm Phó Tổng giám đốc Tổng công ty CP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco), nguyên Chủ tịch HĐQT Sabeco Phan Đăng Tuất khẳng định: "đúng quy trình và không có gì sai cả".

4

4Campuchia, Việt Nam, Hong Kong (Trung Quốc) nằm trong nhóm chịu thiệt hại nhất châu Á do xuất khẩu nhiều sang Anh.

5

5Câu chuyện thu cổ tức thuộc phần vốn sở hữu Nhà nước tại VietinBank và BIDV về Ngân sách Nhà nước khiến nhiều người đặt ra câu hỏi: Bấy lâu nay, dòng lợi nhuận từ hàng triệu tỷ đồng mà Nhà nước đầu tư tại các doanh nghiệp trở lại với Nhà nước như thế nào?

6

6Việc Nhà nước thu hồi toàn bộ 4.700 tỷ đồng cổ tức tại các ngân hàng khiến vốn tự có của khối ngân hàng thương mại Nhà nước không tăng, dẫn đến dư nợ tín dụng mỗi năm bị thiếu hụt mất 280 nghìn tỷ đồng, khiến GDP Việt Nam giảm ở mức 69,1 nghìn tỷ/năm trong giai đoạn 2016 – 2020.

7

7Các chuyên gia, tổ chức trong và ngoài nước đều cho rằng, ổn định vĩ mô nên là ưu tiên hàng đầu trong điều hành chính sách.

8

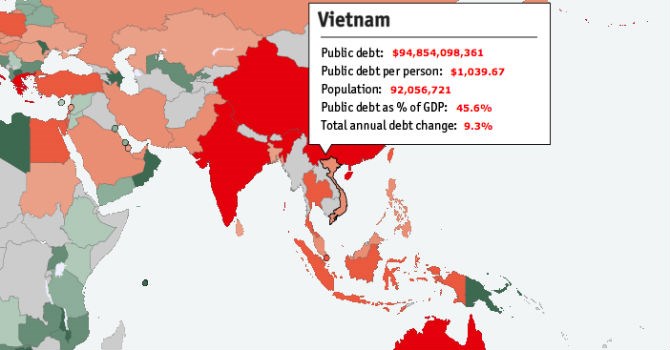

8Nếu năm 2006, mỗi người Việt Nam chỉ gánh 279 USD nợ công thì nay đã tăng gần 4 lần, lên mức 1.039 USD, theo đồng hồ đo nợ công toàn cầu của tạp chí The Economist.

9

9Việc thành lập cơ quan chuyên trách làm đại diện sở hữu Nhà nước là thực hiện theo Nghị quyết XII của Đảng nhằm tách chức năng sở hữu tài sản, vốn Nhà nước với chức năng quản lý.

10

10Để tạo thuận lợi cho một số hoạt động đầu tư, đồng thời hoàn thiện hệ thống pháp luật thuế đảm bảo thống nhất, đồng bộ, phù hợp với pháp luật về đầu tư... Tại dự thảo Nghị định quy định chi tiết thi hành Luật Thuế XK, thuế NK (sửa đổi) đã quy định rất rõ về miễn thuế đối với hàng hóa NK của những dự án thuộc lĩnh vực đặc biệt khuyến khích đầu tư; địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn và một số ngành nghề đặc thù.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự