(Tin kinh te)

Phải xây dựng được thương hiệu, đồng nghĩa với việc nâng cao chất lượng, tức phải xây dựng được niềm tin của người tiêu dùng - chỉ có cách này mới giúp gạo Việt đứng vững trên bản đồ gạo thế giới

Có thể khẳng định rằng cho dù những khó khăn mà chúng ta phải liên tục đối mặt từ đầu năm đến nay là khó khăn chung của tất cả các quốc gia xuất khẩu gạo nhưng rất rõ ràng là với “gót chân Achilles” của mình, các doanh nghiệp xuất khẩu gạo của chúng ta hiện càng khó khăn hơn. Do vậy, nếu không có quyết tâm của toàn hệ thống, chúng ta sẽ không thể thoát khỏi tình trạng này.

Cả làng cùng khó

Trước hết, các số liệu thống kê của Tổ chức Lương Nông Liên Hiệp Quốc (FAO) cho thấy trong khi giá gạo Japonica trên thị trường thế giới 7 tháng đầu năm nay vẫn nhúc nhích tăng 3,4% so với cùng kỳ năm 2014 nhưng giá gạo Indica chất lượng cao đã giảm mạnh 10,2%, còn giá gạo Indica chất lượng thấp cũng đã giảm 6,1%, đặc biệt là giá gạo thơm đã rơi tự do 29%.

Thực trạng đó của giá cả có nghĩa là, trong khi các quốc gia châu Mỹ - hiện chỉ chiếm khoảng 12% “rổ gạo xuất khẩu” của thế giới - vẫn “ung dung” còn các quốc gia xuất khẩu gạo châu Á chiếm hầu như toàn bộ khối lượng gạo xuất khẩu còn lại của thế giới lại đều đối mặt với khó khăn.

Trong bối cảnh cả làng cùng khó như vậy, các doanh nghiệp xuất khẩu gạo của chúng ta lại càng khó khăn hơn.

Ba nguyên nhân gây thua thiệt

Sở dĩ như vậy là bởi 3 lẽ chủ yếu sau đây:

Thứ nhất, từ khi đột ngột trở thành cường quốc xuất khẩu gạo số 1 thế giới với gần 10,7 triệu tấn gạo xuất khẩu năm 2012 đến nay, châu Phi và Trung Đông là những thị trường nhập khẩu gạo lớn hầu như mặc nhiên trở thành “sân nhà” của các nhà xuất khẩu gạo Ấn Độ.

Như vậy, với lợi thế thị trường gần, giá các loại gạo thường xuất khẩu lại rất “mềm”, nên chúng ta và ngay cả Thái Lan cũng rất khó cạnh tranh.

Các số liệu thống kê của Bộ Nông nghiệp Mỹ cho thấy từ khi chiếm giữ vị trí cường quốc xuất khẩu gạo số 1 thế giới đến nay, trong 11 thị trường xuất khẩu lớn nhất của Ấn Độ thì có tới 8, thậm chí 10 thị trường, là thuộc châu Phi và Trung Đông; còn khối lượng thì chiếm 50%-60% tổng khối lượng 10,7-11,3 triệu tấn mỗi năm của Ấn Độ.

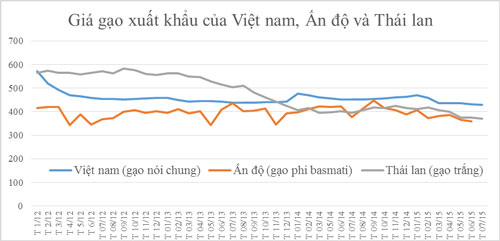

Về giá, các số liệu thống kê của Ấn Độ cho thấy từ năm 2012 đến nay, giá gạo phi - Basmati (tất cả các loại gạo khác, trừ gạo thơm Basmati) duy nhất chỉ năm 2014 vượt qua ngưỡng 410 USD/tấn, còn lại đều dưới 400 USD/tấn; đặc biệt là từ đầu năm đến nay, bình quân chỉ là 380 USD/tấn, giảm 7,2% so với cùng kỳ năm 2014, thấp hơn nhiều so với giá gạo trắng của Thái Lan và càng thấp hơn giá gạo của Việt Nam nói chung.

Thứ hai, nếu như với giá cao hơn nhiều trước đây, gạo Thái Lan rất khó cạnh tranh với gạo Việt Nam ở thị trường châu Á; còn thời gian gần đây, do áp lực đẩy mạnh xuất khẩu, giá gạo của Thái Lan đã giảm rất mạnh, cho nên cạnh tranh ngày càng quyết liệt với gạo Việt Nam.

Chẳng hạn, theo số liệu thống kê của Bộ Thương mại Thái Lan, trong 7 tháng đầu năm nay, khối lượng gạo xuất khẩu của nước này sang thị trường Trung Quốc đạt kỷ lục 452.000 tấn, tăng 16,5% so với cùng kỳ năm 2014 và gấp 7 lần so với cùng kỳ năm 2013. Thậm chí, các thông tin từ Thái Lan còn cho biết nước này sẽ ký hợp đồng xuất khẩu 1 triệu tấn gạo cho Trung Quốc trong tháng 9 này.

Hoặc đối với thị trường Philippines, 7 tháng đầu năm nay, Thái Lan cũng đã xuất khẩu được 422.000 tấn, tăng gấp 3,33 lần.

Thứ ba, tuy bị cạnh tranh gay gắt như vậy nhưng gạo xuất khẩu của Việt Nam lại vẫn phụ thuộc rất lớn vào 4 thị trường chủ yếu châu Á, gồm Trung Quốc, Philippines, Malaysia và Indonesia.

Các số liệu thống kê của nước ta cho thấy 7 tháng đầu năm nay, tổng khối lượng gạo xuất khẩu sang 4 thị trường này chỉ mới đạt 2,26 triệu tấn, giảm mạnh 11,2% so với cùng kỳ nhưng vẫn còn chiếm 62,9% tổng khối lượng gạo xuất khẩu (cùng kỳ năm 2014 đạt 2,55 triệu tấn, chiếm 66,4%).

Hơn thế, một điều cũng rất quan trọng khác là nếu như từ năm 2011 trở về trước, giá gạo xuất khẩu sang các thị trường này còn cao hơn các thị trường còn lại nhưng từ năm 2012 trở lại đây, tức là kể từ thời điểm Trung Quốc nhập khẩu gạo với khối lượng rất lớn của nước ta đến nay, tình hình đã đảo ngược.

Chẳng hạn, trong 7 tháng đầu năm 2011, trong khi tổng khối lượng gạo xuất khẩu sang 4 thị trường này chiếm 46,7%, còn giá trị xuất khẩu lại chiếm 46,7% nhưng 2 con số tương ứng hiện nay là 62,9% và 60,3%.

Với việc “bỏ tất cả trứng vào một giỏ” với giá thấp như vậy, khó lại càng chồng khó cho gạo Việt.

Đâu là cửa thoát hiểm?

Có thể khẳng định một cách chắc chắn rằng cho dù tăng cường tìm kiếm các hợp đồng thương mại là một phương châm rất đúng đắn của Hiệp hội Lương thực Việt Nam (VFA) và “anh cả” Vinafood 2 trong thời gian gần đây nhưng với việc gạo “made in Vietnam” vẫn vô danh như hiện nay, chúng ta vẫn không thể tiếp cận được hàng loạt thị trường đòi hỏi khắt khe về chất lượng.

Về phương diện này, phải thừa nhận chúng ta vẫn thua kém Thái Lan rất xa.

Các số liệu thống kê của Bộ Thương mại Thái Lan cho biết từ lâu nay nước này vẫn xuất khẩu gạo sang 210 quốc gia và vùng lãnh thổ trên thế giới. Trong đó, châu Âu là khu vực thị trường tập trung những khách hàng khó tính thì Thái Lan cũng có thể đẩy gạo của họ sang 56 thị trường khác nhau.

Rõ ràng, với việc gạo có thương hiệu, lại rất đa dạng về chủng loại để khách hàng có thể thoải mái lựa chọn, Thái Lan có thể rải ra hầu như khắp thế giới và không phụ thuộc vào một số rất ít thị trường như Việt Nam. Các nhà xuất khẩu nước này có thể dễ dàng ứng phó hơn nhiều với những thay đổi của thị trường so với chúng ta.

Nói tóm lại, sau gần 3 thập kỷ xuất khẩu với quy mô lớn nhưng gạo Việt Nam vẫn là mặt hàng “3 không” tròn trĩnh như thuở ban đầu: Không thuần loại, không kiểm soát được dư lượng hóa chất và không truy xuất được nguồn gốc, cho nên vẫn phụ thuộc nặng nề vào một vài thị trường chủ yếu. Do vậy, tuy là rất gian nan nhưng xây dựng được thương hiệu, đồng nghĩa với việc nâng cao chất lượng, xây dựng được niềm tin của người tiêu dùng là một “cửa thoát hiểm” cho gạo “made in Vietnam”.

(Theo Người lao động)