Những cuộc gây hấn bằng vũ khí hạt nhân của Triều Tiên thường được thế giới xem là phô trương lực lượng, nhưng đây có thể chính là cách mà Triều Tiên “kiếm” viện trợ cho nền kinh tế khan hiếm tiền mặt của nước này.

Một thập niên trước, Ngân hàng Trung ương châu Âu (ECB) thực hiện bước đi đầu tiên trong việc trở thành 'người chữa cháy' cho khu vực sử dụng đồng tiền chung châu Âu (eurozone).

Ngân hàng Trung ương châu Âu ra sao sau 10 năm làm 'lính cứu hỏa' cho eurozone? Ảnh: Bloomberg

Theo Bloomberg, khoản vay khẩn cấp trị giá 95 tỉ EUR, tương đương 112 tỉ USD, cho các ngân hàng vào ngày 9.8 là phản ứng đầu tiên của ECB trước cuộc khủng hoảng tài chính buộc định chế có trụ sở tại Frankfurt (Đức) mở rộng bảng cân đối tài chính thêm hàng nghìn tỉ EUR.

ECB cùng nhiều đối tác quốc tế như Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương Anh (BOE) là nhân tố chính trong cuộc chiến chống sự sụp đổ của các ngân hàng, suy thoái và khủng hoảng nợ công vốn làm thay đổi tình hình kinh tế, buộc giới chức phải hoàn toàn nghĩ lại về chính sách tài chính.

Nhiệm vụ của ECB bị cản trở bởi một khu vực tiền tệ không hoàn chỉnh vì nhiều vấn đề nội bộ. Song khi sự phục hồi trở lại sau nhiều năm áp dụng biện pháp kích thích và cải cách kinh tế khó khăn, ngân hàng trung ương đang về lại đường hướng chính sách bình thường hơn. Một trong những cột mốc quan trọng trên con đường này dự kiến xảy ra vào mùa thu năm nay, khi Chủ tịch ECB Mario Draghi có thể thông báo sơ lược về việc rút khỏi chương trình mua trái phiếu trị giá 2.300 tỉ EUR.

Cách đây 10 năm, Chủ tịch ECB Jean-Claude Trichet đang ở St. Malo, phía tây bắc nước Pháp để nghỉ phép khi cuộc khủng hoảng ngân hàng ở Mỹ (cho vay dưới chuẩn) ồ ạt lan đến châu Âu, khiến ngân hàng Pháp BNP Paribas phải ngưng việc rút tiền khỏi ba quỹ đầu tư. Thông qua fax và điện thoại, ông Trichet cùng đồng nghiệp lên kế hoạch cho phản ứng của ECB, cho hay giới chức đang giám sát căng thẳng trên thị trường tiền tệ và cam kết cho các tổ chức tài chính cho vay ngay lập tức nếu cần.

Hiện tại, giữa lúc nhiều ngân hàng trung ương thế giới từ từ dỡ bỏ chương trình kích thích chưa từng thấy mà nền kinh tế của họ đã và đang phụ thuộc, ECB đi theo hướng khác. Các nhà hoạch định chính sách già cỗi được thay thế bằng thế hệ mới. Ông Mario Draghi, người tiếp quản ECB từ ông Trichet vào cuối năm 2011 có thể phát tín hiệu về chính sách tương lai của ông tại hội nghị thường niên của Fed diễn ra từ ngày 24 đến 26.8.

Thay vì theo Fed nới lỏng định lượng trong năm 2008 để kéo nền kinh tế ra khỏi đợt suy thoái bùng nổ sau khi ngân hàng Lehman Brothers sụp đổ, ECB áp dụng chính sách giúp các nhà băng có thanh khoản không hạn chế trong nhiều năm. Việc mua trái phiếu để kích thích tăng trưởng tín dụng và khi ngân hàng trung ương mạo hiểm bước vào thị trường trái phiếu chính phủ năm 2010, đây là bước đi nhằm khôi phục lại cơ chế truyền dẫn chính sách tiền tệ khi cuộc khủng hoảng nợ khu vực bắt đầu. Chương trình mua trái phiếu chính phủ lớn vào năm 2012 để đổi lấy cải cách cơ cấu thì vấp phải một vụ kiện và không được sử dụng.

Tháng 5.2015, rủi ro giảm phát khiến eurozone đi vào chương trình nới lỏng định lượng (QE) trong bốn tháng sau khi Fed chấm dứt kế hoạch của riêng họ tại Mỹ. Hiện tại, khi lạm phát quay lại với khu vực từng trên bờ vực tan vỡ khi Hy Lạp đe dọa từ bỏ đồng euro, các nhà hoạch định chính sách bắt đầu tranh luận về gói kích thích kinh tế.

Ngay cả trong kịch bản kinh tế lạc quan nhất giờ đây, quá trình bình thường hóa sẽ kéo dài nhiều năm và không kết thúc cho đến khi chương trình mua tài sản ngừng lại và lãi suất bắt đầu tăng, chuyên gia kinh tế châu Âu Reinhard Cluse của ngân hàng UBS nhận định. Một số công cụ không chuẩn thậm chí còn có thể tiếp tục được sử dụng.

Thu Thảo

Theo Thanhnien.vn

1

1Những cuộc gây hấn bằng vũ khí hạt nhân của Triều Tiên thường được thế giới xem là phô trương lực lượng, nhưng đây có thể chính là cách mà Triều Tiên “kiếm” viện trợ cho nền kinh tế khan hiếm tiền mặt của nước này.

2

2Người phát ngôn Bộ Ngoại giao Trung Quốc Hoa Xuân Oánh ngày 14/8 nhấn mạnh Chính phủ Trung Quốc luôn coi trọng việc bảo vệ sở hữu trí tuệ và đạt được nhiều thành tựu trong lĩnh vực này. Do đó, mọi biện pháp bảo vệ thương mại của bất kỳ quốc gia thành viên nào thuộc Tổ chức Thương mại Thế giới (WTO) đều phải tuân theo quy định của WTO.

3

3Phóng viên TTXVN tại Bắc Kinh dẫn thông tin từ Uỷ ban Phát triển và Cải cách Quốc gia Trung Quốc (NDRC) ngày 14/8 cho biết chính phủ nước này đã đình chỉ các dự án xây mới nhà máy nhiệt điện nhằm phòng tránh các nguy cơ về dư thừa năng lượng sản xuất và thúc đẩy gia tăng tỷ trọng năng lượng sạch trong cơ cấu năng lượng tổng thể.

4

4Mức phí cầu đường và cách thu phí sẽ khác nhau tùy vào từng quốc gia châu Âu, nhưng nhìn chung gần như châu Âu miễn phí cầu đường.

5

5"Kinh tế Trung Quốc đang chậm lại như đã kỳ vọng. Tăng trưởng nhập khẩu và bán lẻ đang ở mức thấp nhất trong nhiều tháng liền”.

6

6Dân số ngày càng thu hẹp, trong khi người dân trong nước vẫn còn chưa cởi mở đối với người nhập cư hóa ra lại là những yếu tố thuận lợi để đưa robot trở thành lực lượng lao động tại Nhật Bản.

7

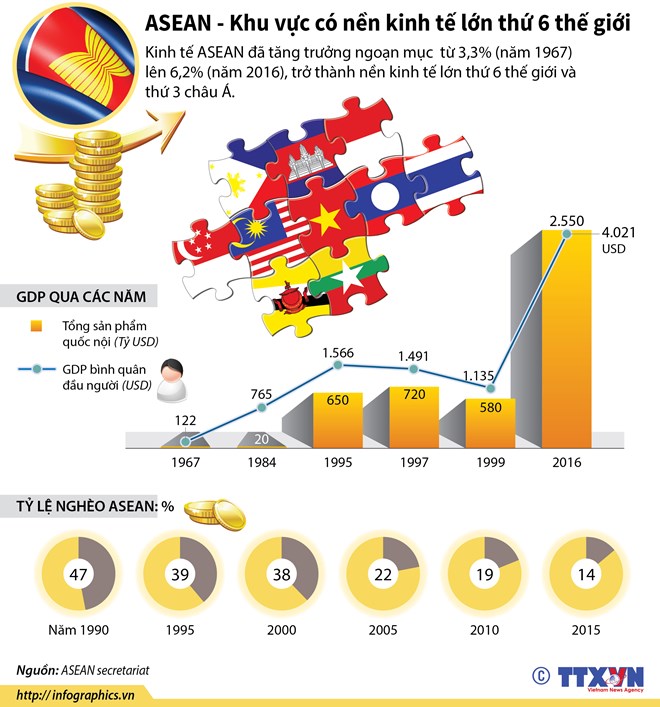

7Kinh tế ASEAN đã tăng trưởng ngoạn mục từ 3,3% (năm 1967) lên 6,2% (năm 2016), trở thành nền kinh tế lớn thứ 6 thế giới và thứ 3 châu Á.

8

8Quay ngược dòng lịch sử, Phần Lan vốn là một quốc gia không phát triển về công nghiệp do cách xa trung tâm Châu Âu cũng như gặp khó khăn về điều kiện khí hậu. Phần Lan thời kỳ đó bị coi thường trong xã hội thượng lưu Châu Âu do trình độ và kinh tế kém phát triển.

9

9Giữa bối cảnh Trung Quốc đẩy mạnh sáng kiến “Một vành đai, một con đường”, Ấn Độ không đứng nhìn mà ngược lại quyết tâm xây dựng mạng lưới “bạn bè” cho sân chơi của mình.

10

10Ai cũng cho rằng sự trỗi dậy của Trung Quốc là tất yếu, nhưng những con số thống kê gần đây lại chỉ ra một câu chuyện hoàn toàn khác.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự