Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC.

Khối ngân hàng nước ngoài đã tiến đến đâu sau khi gia tăng phạm vi và quy mô hoạt động...

Thống kê từ Ngân hàng Nhà nước cho thấy, dù liên tục phát triển và mở rộng sự hiện diện, nhưng thị phần của khối ngân hàng nước ngoài hiện vẫn ở mức thấp.

Từ đầu năm đến nay, Ngân hàng Nhà nước lần lượt chấp thuận thêm việc thành lập các ngân hàng 100% vốn nước ngoài mới; nhiều chi nhánh của khối này được mở thêm cùng việc nâng vốn.

Theo báo cáo của Ngân hàng Nhà nước, đến đầu năm nay Việt Nam đã có 47 chi nhánh ngân hàng nước ngoài, có 5 ngân hàng 100% vốn nước ngoài, 53 văn phòng đại diện và 4 ngân hàng liên doanh.

Khối ngân hàng 100% vốn nước ngoài, ngân hàng liên doanh đã có 61 chi nhánh/sở giao dịch, tập trung chủ yếu ở Hà Nội và Tp.HCM (khối ngân hàng thương mại trong nước có tới 2.472 chi nhánh/sở giao dịch trên địa bàn cả nước).

Từ đầu năm đến nay, Ngân hàng Nhà nước đã chấp thuận kế hoạch thành lập ngân hàng 100% vốn nước ngoài cho Public Bank Berhad (PBB-Malaysia) và Citibank (Mỹ).

Cùng đó, từ đầu năm đến nay một số ngân hàng nước ngoài tiếp tục tăng mức vốn được cấp để đẩy mạnh hoạt động tại Việt Nam.

Sau những chuyển động đó, khối ngân hàng này đã tiến đến đâu trên thị trường Việt Nam, áp lực cạnh tranh sẽ gia tăng thế nào?

Thị phần còn thấp

Thống kê từ Ngân hàng Nhà nước cho thấy, dù liên tục phát triển và mở rộng sự hiện diện, nhưng thị phần của khối ngân hàng nước ngoài hiện vẫn ở mức thấp.

Số liệu cập nhật đến 31/12/2014, thị phần của các chi nhánh ngân hàng nước ngoài chỉ chiếm 6,92% tổng thị phần, trong khi ngân hàng 100% vốn và ngân hàng liên doanh chỉ chiếm tương ứng khoảng 3% và 0,75% tổng thị phần (xét theo tổng tài sản).

Về tốc độ tăng thị phần, mặc dù vốn điều lệ/vốn được cấp có xu hướng tăng khá nhanh từ mức 13% lên đến 19,1% (chưa kể gần 5% vốn góp, mua cổ phần của khối ngân hàng nước ngoài tại các ngân hàng thương mại cổ phần Việt Nam), tuy nhiên, thị phần tổng tài sản và huy động vốn của khối ngân hàng nước ngoài chỉ tăng nhẹ (thị phần tổng tài sản tăng từ 10,4% năm 2009 lên 10,67% năm 2014, thị phần huy động vốn tăng từ 7,9% năm 2009 lên 8,19% năm 2014).

Đáng chú ý, riêng thị phần cho vay của khối này đã giảm từ 9,2% năm 2009 xuống 8,28% năm 2014, đặc biệt thị phần cho vay của nhóm các chi nhánh ngân hàng nước ngoài giảm mạnh từ 6,3% năm 2009 xuống còn 4,16% năm 2014.

Theo Ngân hàng Nhà nước, bên cạnh nguyên nhân do tình hình kinh tế thế giới và trong nước gặp nhiều khó khăn, một trong những nguyên nhân chính là do kể từ khi Luật các tổ chức tín dụng năm 2010 có hiệu lực, các chi nhánh ngân hàng nước ngoài phải thực hiện giới hạn cho vay một khách hàng trên cơ sở vốn được cấp của bản thân chi nhánh ngân hàng nước ngoài, không được cho vay trên cơ sở vốn của ngân hàng mẹ như trước đây.

Về kết quả hoạt động kinh doanh, trong giai đoạn từ 2010-2014, khối ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài hoạt động kinh doanh có lãi, chênh lệch thu nhập - chi phí hàng năm của khối luôn duy trì trên 5.000 tỷ đồng.

Tính đến thời điểm 31/12/2014, chênh lệch thu nhập - chi phí của khối đạt 5.380,6 tỷ đồng, tăng 2,1% so với năm 2010. Lợi nhuận trên tổng tài sản (ROA) của khối ngân hàng liên doanh, nước ngoài là 0,8, cao hơn so với toàn hệ thống (0,63). Lợi nhuận trên vốn chủ sở hữu (ROE) của khối này là 4,8, thấp hơn ROE của toàn hệ thống (6,87).

“Chưa xuất hiện nguy cơ chiếm lĩnh”

Theo đánh giá của Ngân hàng Nhà nước, với lợi thế về tài chính, kinh nghiệm cũng như trình độ phát triển, các ngân hàng nước ngoài luôn tiên phong trong việc phát triển và áp dụng các công nghệ hiện đại, các sản phẩm mới tại thị trường Việt Nam như hoạt động ngân hàng điện tử, các sản phẩm phái sinh… góp phần vào quá trình hiện đại hóa công nghệ ngân hàng, đào tạo nguồn nhân lực có trình độ cao cho hệ thống ngân hàng Việt Nam.

Hoạt động của các ngân hàng nước ngoài trong thời gian qua đã góp phần quan trọng trong việc thu hút đầu tư nước ngoài vào Việt Nam, làm gia tăng yếu tố cạnh tranh, tạo sức ép buộc các ngân hàng trong nước phải đổi mới, nâng cao công nghệ, tăng cường năng lực quản trị và chất lượng nhân sự, qua đó góp phần thúc đẩy sự phát triển hệ thống ngân hàng thương mại nói chung và tạo lập môi trường cạnh tranh bình đẳng, minh bạch hơn.

Tuy nhiên, với thị phần khiêm tốn và mạng lưới hoạt động hạn chế, khả năng tiếp cận khách hàng là các doanh nghiệp Việt Nam (đặc biệt là doanh nghiệp vừa và nhỏ) và người dân Việt Nam còn chưa cao, trong khi các chi nhánh ngân hàng nước ngoài đến nay mới chủ yếu tập trung hoạt động bán buôn và chỉ được hoạt động trên cơ sở vốn được cấp tại Việt Nam.

Với đặc điểm trên, Ngân hàng Nhà nước cho rằng, trong thời gian tới chưa xuất hiện nguy cơ chiếm lĩnh thị trường và cạnh tranh quá mức đối với các tổ chức tín dụng Việt Nam từ các ngân hàng nước ngoài nếu Ngân hàng Nhà nước tiếp tục có chính sách quản lý, điều tiết hợp lý và các tổ chức tín dụng trong nước thực hiện tái cơ cấu một cách hiệu quả và biết tận dụng lợi thế về mạng lưới và khách hàng...

Tuy nhiên, có thể nhận thấy, với hàng loạt các hiệp định tự do thương mại và kinh tế dự kiến có hiệu lực hoặc được ký kết trong năm 2015 như Việt Nam - Hàn Quốc, Việt Nam - Liên minh hải quan, Việt Nam - EU, TPP..., các ngân hàng nước ngoài, nhất là các ngân hàng khu vực, sẽ tập trung nhiều hơn vào Việt Nam.

“Quy mô, chiến lược kinh doanh của các ngân hàng nước ngoài sẽ là một thách thức lớn đối với các ngân hàng trong nước ngay trên thị trường nội địa”, Ngân hàng Nhà nước nhận định về triển vọng cạnh tranh trong thời gian tới.

1

1Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC.

2

2Ông Hirotaka Yasuzumi, Trưởng đại diện Tổ chức Xúc tiến thương mại Nhật Bản (JETRO) tại TP HCM, cho rằng Việt Nam đang ngày càng hấp dẫn doanh nghiệp Nhật Bản

3

3Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank.

4

4Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC.

5

5“Trong điều kiện Ngân sách Nhà nước còn khó khăn, việc cân đối để đảm bảo nguồn vốn cho vay các chương trình tín dụng ưu đãi tại VBSP là nỗ lực của Đảng và Nhà nước trong việc thực hiện công cuộc xóa đói, giảm nghèo, ổn định xã hội” – Thống đốc NHNN Nguyễn Văn Bình nhấn mạnh.

6

6Thủ tướng nêu rõ quan điểm không thể chấp nhận và cần phải lên án một số ít doanh nhân Việt Nam ở Lào chạy dự án để bán.

7

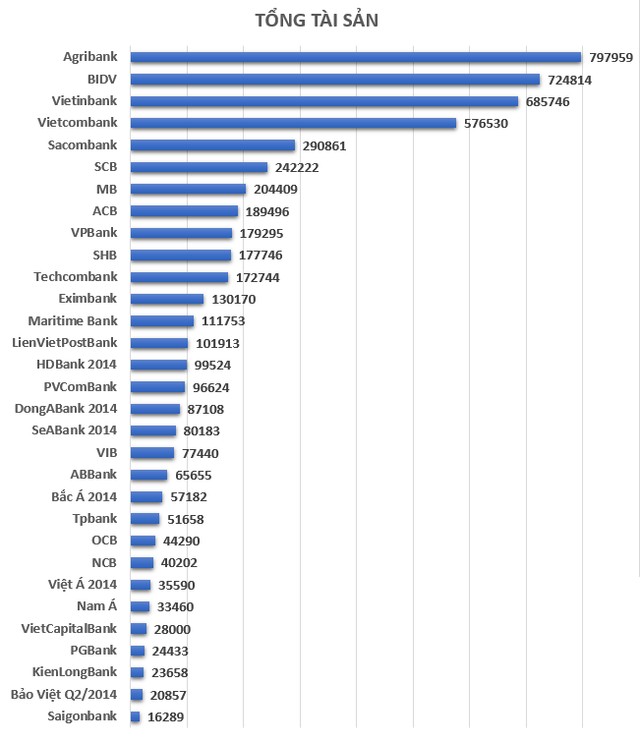

7Tổng tài sản của 16 ngân hàng top dưới cộng lại vẫn kém 15.330 tỷ đồng so với tổng tài sản của Agribank.

8

8Đối với tài sản chưa có quy định pháp luật về đăng ký giao dịch bảo đảm, bên bảo đảm hoặc cơ quan cho vay lại phải báo cáo Bộ Tài chính để trình Thủ tướng Chính phủ việc áp dụng quy định về đăng ký giao dịch bảo đảm.

9

9Tỷ giá các ngoại tệ của Ngân hàng thương mại cổ phần Ngoại thương Việt Nam - Vietcombank.

10Giá vàng SJC mới nhất từ công ty Vàng Bạc Đá Quý Sài Gòn - SJC.

Kinh tế vĩ mô

Kinh tế Thế giới

Nông lâm thủy sản

Hàng hóa

Thông tin ngành

Chính khách - Yếu nhân

Quân sự - Chiến sự